বীমা ব্যয় (সূত্র, উদাহরণ) | বীমা গণনা গণনা

বীমা ব্যয় কি?

বীমা ব্যয়, যা বীমা প্রিমিয়াম হিসাবেও পরিচিত, হ'ল বীমা সংস্থাগুলিকে যে কোনও ধরণের অপ্রত্যাশিত বিপর্যয় থেকে তাদের ঝুঁকি কাটাতে দেওয়া ব্যয়টি হ'ল এবং বীমাকারীর একটি নির্দিষ্ট শতাংশ হিসাবে গণনা করা হয় এবং নিয়মিত প্রাক-নির্দিষ্ট সময়ের মধ্যে প্রদান করা হয়।

বীমা ব্যয়ের সূত্র

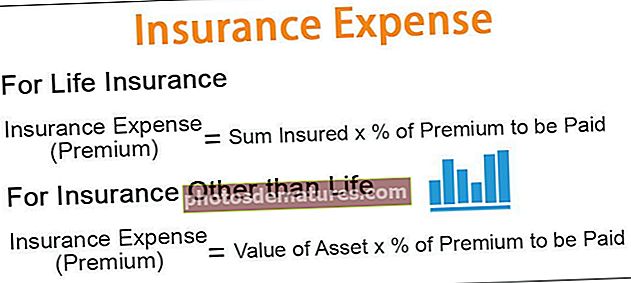

1 - জীবন বীমা জন্য

বীমা ব্যয় (প্রিমিয়াম) = বীমাকৃত প্রিমিয়ামের *% প্রদান করতে হবে2- জীবন ব্যতীত অন্যান্য বীমা জন্য

বীমা ব্যয় (প্রিমিয়াম) = প্রদত্ত প্রিমিয়ামের সম্পত্তির *%% মূল্য

বীমা ব্যয়ের উদাহরণ

আপনি এই বীমা ব্যয় এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - বীমা ব্যয় এক্সেল টেম্পলেটউদাহরণ # 1

উত্পাদন সংক্রান্ত উদ্বেগের ক্ষেত্রে, সাধারণত সম্পদের মূল্যের ২.৮৯% বীমা বীমা হিসাবে প্রদান করতে হয়। সম্পদের নীচের মূল্য থেকে, এক্সওয়াইজেড লিমিটেডের দ্বারা প্রদত্ত বীমা ব্যয় গণনা করুন:

সমাধান

যন্ত্রের জন্য প্রদান করতে হবে বীমা ব্যয় দেখানো গণনা

- =9000000*2.89%

- =260100.00

একইভাবে, আমরা নীচে দেখানো অন্যান্য সম্পদের জন্য বীমা ব্যয় গণনা করতে পারি,

মোট হবে -

সুতরাং, প্রদত্ত বছরের জন্য, এক্সওয়াইজেড লিমিটেডকে বীমা প্রিমিয়াম হিসাবে $ 2,66,417.54 দিতে হবে।

উদাহরণ # 2

অ্যান্টনির বয়স 23 বছর। ধূমপানের তার অভ্যাস আছে। বর্তমানে তিনি বোস্টন বিশ্ববিদ্যালয় থেকে স্নাতকোত্তর নিয়ে পড়াশোনা করছেন। তার বাবা ধূমপান করার খারাপ অভ্যাসের কারণে অ্যান্টনির স্বাস্থ্যের বীমা নিতে আগ্রহী। মেডিকেল বীমা নেওয়ার জন্য তিনি পিকিউআর বীমা সংস্থার সাথে পরামর্শ করেছিলেন। পিকিউআর ইন্স্যুরেন্স সংস্থা মেডিক্যালিম প্ল্যান সম্পর্কিত নিম্নলিখিত বিবরণ সরবরাহ করেছে:

অ্যান্টনির বাবা কর্তৃক প্রদত্ত ,000 500,000 এর নির্দিষ্ট অসুস্থতার কভারেজ সহ মেডিক্যালিম প্ল্যানের জন্য বীমা ব্যয়ের গণনা করুন।

সমাধান

অ্যান্টনির বয়স 23 বছর। সুতরাং সমস্ত প্রিমিয়াম হার 16-24 বছরের স্ল্যাবের জন্য প্রযোজ্য।

প্রদান করা হবে বীমা ব্যয় দেখাচ্ছে গণনা

একইভাবে, আমরা বীমা ব্যয় গণনা করতে পারি যা নীচে দেখানো হয়েছে,

প্রদত্ত মোট প্রিমিয়াম হবে -

- =10050+6000+3250

- =19300

সুতরাং, প্রদত্ত মোট বীমা ব্যয় $ 500,000 এর বিমিত পরিমাণের জন্য 19,300 ডলার।

সুবিধাদি

- সুরক্ষা নিশ্চিত করে - এটি বীমাকৃতদের তাদের জীবনে বা তাদের ব্যবসায়ের ভবিষ্যতে যে কোনও ভুল ঘটনার বিষয়ে সুরক্ষা সরবরাহ করে। এটি কেবল সুরক্ষা নিশ্চিত করবে না তবে তাদের জীবনে মানসিক প্রশান্তি দেবে।

- দীর্ঘমেয়াদী আর্থিক সুরক্ষা - এটি বীমাপ্রাপ্ত ব্যক্তিকে দীর্ঘমেয়াদী আর্থিক সুরক্ষা প্রদান করবে এবং ব্যক্তিদের ব্যক্তিগত স্বার্থ রক্ষা করবে। জীবন বীমাতে এই জাতীয় সুবিধা পাওয়া যায়।

- তহবিল সংগ্রহের উত্স - এটি তহবিলের পুল তৈরির সুযোগ দেয় যা উপযুক্ত জায়গায় পার্ক করা যায় এবং আয়ের একটি অবিরাম প্রবাহ তৈরি করতে পারে, যা বীমাপ্রাপ্ত ব্যক্তির বিপর্যয় coveringাকতে সহায়ক হতে পারে।

- সংরক্ষণের একটি অভ্যাস তৈরি করে - এটি ব্যক্তিদের মধ্যে বীমার একটি অভ্যাসকে লালন করে যা দীর্ঘ সময়ের মধ্যে ন্যায়বিচারের নগদ প্রবাহকে নিশ্চিত করে।

অসুবিধা

- ক্ষতিপূরণ ক্ষতি হিসাবে সমান নয় - বীমা ব্যয় গ্যারান্টি দেয় না যে একজন ক্ষতিগ্রস্থ লোকসানের সমতুল্য বীমা সংস্থার কাছ থেকে ক্ষতিপূরণ পাবে। দাবিগুলির পরিশোধপূরণ সর্বদা বিভিন্ন কারণের উপর নির্ভরশীল। ফলস্বরূপ, বেশিরভাগ সময় লোকসানের পরিমাণ বীমা সংস্থা থেকে পুরোপুরি আদায় হচ্ছে না।

- স্কিম এবং ক্লজগুলিতে জটিলতা - বীমা সংক্রান্ত প্রকল্পের নথিগুলি অত্যন্ত জটিল। তদুপরি, তারা বিভিন্ন ধারা প্রয়োগ করবেন যা সাধারণ লোকের কাছে জানা থাকবে না। ফলস্বরূপ, একটি বীমাপ্রাপ্ত ব্যক্তি বীমা চুক্তির সমস্ত শর্তাবলী সম্পর্কে পুরোপুরি সচেতন হবে না।

- বিশ্বাসের ঘাটতি - অতীতে, বহুবার, বীমা সংস্থাগুলি বেপরোয়া আচরণ করেছে। ফলস্বরূপ, সর্বদা তাদের উপর কিছুটা নিম্ন স্তরের আস্থা থাকে।

- দাবি সীমাবদ্ধ - সমস্ত বীমা পলিসির একটি নির্দিষ্ট পরিমাণ বীমাকৃত পরিমাণ থাকবে। ফলস্বরূপ, যদি কভারেজটি 1 মিলিয়ন হয় এবং এমনকি যদি কোনও ব্যক্তির $ 2 মিলিয়ন লোকসানের ক্ষতি হয়, তবে বীমাকৃত ব্যক্তি কেবলমাত্র 1 মিলিয়ন ডলার ক্ষতিপূরণ পাবেন। এই বীমাকার পরিমাণ অনেকবার ভুল অনুমান হয় এবং ফলস্বরূপ, তাদের ঝুঁকি বহন করতে হয়।

উপসংহার

সুতরাং, আজকাল স্বচ্ছ জীবন ও ব্যবসায় পরিচালনার জন্য বীমা চুক্তিগুলি প্রায় অনিবার্য। যদি কেউ বীমা নিতে মিস করেন তবে তারা একটি বিশাল ঝুঁকির মুখোমুখি হয়। ফলস্বরূপ, তারা মানসিক ও আর্থিক মারাত্মক পরিমাণ ক্ষতির মুখোমুখি হবেন। ফলস্বরূপ, বরাবরই বীমা ব্যয় বহন করার পরামর্শ দেওয়া হয়, তারা যে ঝুঁকির মুখোমুখি হয় এবং তার প্রয়োজনীয়তার বিবেচনা করে তার বিরুদ্ধে।