Lণ লোকসানের বিধান (অর্থ) - Lণ হ্রাস বিধানের অনুপাত গণনা করুন

Lণ হ্রাস বিধান কি?

Lossণ ক্ষতির বিধান হ'ল ব্যাংকগুলি খেলাপি lossণ পরিশোধের ক্ষতির অংশগুলি toণ পরিশোধের অংশকে আলাদা করে রেখে দেয় কারণ এটি আয়ের ভারসাম্য বজায় রাখতে এবং খারাপ সময়ে বেঁচে থাকতে ব্যাঙ্ককে সহায়তা করে এবং আয়ের বিবরণীতে একটি অ-হিসাবে উল্লেখ করা হয় নগদ ব্যয়।

এটা কিভাবে কাজ করে?

Endingণ এবং ণ নেওয়া ব্যাংকিং শিল্পের প্রধান ব্যবসা। তারা গ্রাহকদের কাছ থেকে টাকা ধার নেয়, আমানত বলে, এবং এগুলি অভাবী লোকদের .ণ দেয়। এই ndingণদানের মধ্যে সুদ হ'ল ব্যাংকগুলির আয়ের প্রধান উত্স। রক্ষণশীলতার নীতি অনুসারে, কোনও ব্যবসায়ের জন্য, সমস্ত ক্ষতির হিসাব করা উচিত, তা বাস্তবায়িত হোক বা না হোক। সুতরাং ব্যাংকগুলি loanণ খেলাপি paymentsণ পরিশোধের প্রত্যাশা করে এবং খেলাপি paymentsণ পরিশোধের ক্ষতির ভারসাম্য রক্ষার জন্য loanণ পরিশোধের একটি অংশ সরবরাহ করে।

কীভাবে গণনা করবেন?

অনেক কারণ lossণ ক্ষতির বিধান গণনা প্রভাবিত করে। গ্রাহক loanণ পরিশোধের প্রতিবেদনের উপলব্ধ অনুমান এবং গণনা অনুসারে বিধানটি প্রায়শই সামঞ্জস্য করা দরকার।

- Ayণ পরিশোধ এবং ডিফল্ট সম্পর্কিত Dataতিহাসিক ডেটা: গ্রাহকদের ডিফল্ট এবং loansণ পরিশোধের ক্ষেত্রে রেকর্ডটি ব্যাঙ্ককে উল্লেখ করতে হবে এবং সংগ্রহ করতে হবে।

- Collectionণ সংগ্রহ ব্যয়: Collectionণ সংগ্রহ ব্যয় বিধানের গণনার উপর প্রভাব ফেলে।

- ক্রেডিট ক্ষতি: দেরীতে পেমেন্টের জন্য ক্রেডিট হ্রাস।

- অর্থনৈতিক শর্তাদি: প্রচলিত অর্থনৈতিক মন্দা গণনাগুলিকে প্রভাবিত করে।

- ব্যবসা চক্র: জিডিপির গতিবিধিও একটি কারণ।

- সুদের হার: সুদের হারের পরিবর্তন তার গণনায় প্রভাব ফেলে।

- কর নীতি: করের হারে পরিবর্তন।

Lণ হ্রাস বিধান উদাহরণ

- 2 মাস = 100000 এর বেশি 100ণ পরিশোধিত নয়, বিধান 10%

- 2 থেকে 6 মাস = 250000 এর মধ্যে unণ পরিশোধিত নয়, বিধান 12%

- যদি, 6ণ 6 মাসের বেশি = 400000 অবৈতনিক হয়, তবে 15% বিধান

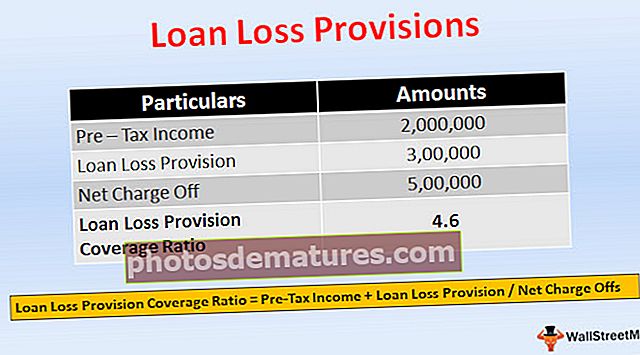

এই অনুপাতটি একটি অনুপাত যা ব্যাংকের loansণের ক্ষতির বহন করার ক্ষমতা নির্দেশ করে। উচ্চ হারের অর্থ ব্যাঙ্কগুলির ক্ষতির মুখোমুখি হওয়ার ক্ষমতা আরও বেশি।

Lণ লোকসানের বিধান কভারেজ অনুপাত = প্রাক কর-আয় + Lণ হ্রাস বিধান / নেট চার্জ অফনেট চার্জস = আসল ক্ষতি

- মনে করুন কোনও ব্যাংক যদি ১০,০০০ / - টাকা সরবরাহ করে। যন্ত্রপাতি কেনার জন্য একটি নির্মান সংস্থাকে 1,000,000 loanণ প্রদান করা হয়েছে। এক বছর পর অর্থনীতির মন্দার কারণে সংস্থাটি fullণের পুরো অর্থ পরিশোধ করতে পারছে না। ব্যাংক 70ণ পরিশোধের %০% প্রত্যাশা করে এবং এটি ৩০০,০০০ টাকার বিধান রেকর্ড করে।

- তবে ব্যাংকটি সংস্থাটি থেকে কেবল ৫০০,০০০ রুপি সংগ্রহ করতে পারে এবং নেট চার্জ অফ ৫,০০,০০০ টাকা। মনে করুন ব্যাংকের প্রাক-করের আয় রেকর্ডকৃত আয় ২,০০,০০০ টাকা

- =2,000,000 + 300,000 / 500,000

- = 4.6

Lণ হ্রাস সংরক্ষণসমূহ বনাম anণ হ্রাস বিধান

- Loanণ ইস্যু করার সময়, ব্যাংক ডিফল্টটি coverাকতে lossণ ক্ষতি রিজার্ভটি অনুমান করে, যা মোট loansণ থেকে কেটে নেওয়া ব্যালেন্সশিটের সম্পত্তির দিকটিতে দেখানো হয়, এটি একটি বিপরীত সম্পদ, যা loanণের পরিমাণ হ্রাস করে যে ফেরত দেওয়া দরকার ব্যাংক যদি মনে করে যে কোনও কারণের কারণে এটি রিজার্ভ বাড়ানো দরকার, তবে lossণ ক্ষতি রিজার্ভ বাড়ানোর জন্য, ব্যাংক তার বর্তমান উপার্জন থেকে একটি পরিমাণ চার্জ করে, এটি theণ হ্রাস বিধান।

- Lossণ হ্রাস রিজার্ভ ব্যালেন্স শীটের সম্পত্তির পাশে inণ থেকে কেটে নেওয়া একটি বিপরীত সম্পদ অ্যাকাউন্ট হিসাবে দেখানো হয়। অন্যদিকে, statementণ ক্ষতির বিধানটি আয়ের বিবরণীতে নগদ ব্যয় হিসাবে রেকর্ড করা হয়।

- Lণ হ্রাস বিধান loanণ ক্ষতি রিজার্ভ একটি সমন্বয়।

- Lossণ ক্ষতি রিজার্ভ লাভের একটি বরাদ্দ। Lossণ ক্ষতির বিধান হ'ল লাভের বিরুদ্ধে চার্জ।

- Lossণ সরবরাহের সময় lossণ ক্ষতি রিজার্ভ তৈরি করা হয়। অন্যদিকে, বর্ধিত রিজার্ভের প্রয়োজন হলে lossণ ক্ষতির বিধান নেওয়া হয়।

- Lossণ ক্ষতি রিজার্ভ অর্থ হোল্ডিং বোঝায়। Lossণ ক্ষতির বিধান হ'ল ডিফল্ট loanণ পরিশোধের জন্য আলাদা করা পরিমাণ।

প্রভাব

আয়ের বিবরণীতে ব্যয় হিসাবে রেকর্ড করা মুনাফার বিরুদ্ধে চার্জ করা creditণের ঝুঁকির কারণে এগুলি ব্যাংকের প্রত্যাশিত ক্ষয়ক্ষতি। এটি লাভ এবং লোকসানের অ্যাকাউন্টের মাধ্যমে ব্যাংকের নিয়ন্ত্রক মূলধনকে প্রভাবিত করে।

উপসংহার

- প্রত্যাশিত Provণ ক্ষতি পূরণের জন্য Lণ হ্রাস বিধান হ'ল পরিমাণ। ব্যাংকগুলি ঝুঁকিটি কাটাতে এটি পদ্ধতিগত পদ্ধতি syste বিধানের গণনা অনুমান এবং গণনার উপর ভিত্তি করে।

- Loanণ ক্ষতির রিজার্ভ এবং বিধান সম্পর্কিত তথ্য বিনিয়োগকারীদের জন্য কার্যকর, কারণ এটি ndingণ দেওয়ার ক্ষেত্রে ব্যাংকের স্থিতিশীলতা এবং কীভাবে ব্যাংক theণ পরিচালনা করে তা অন্তর্দৃষ্টি দেয়। আয়ের উপর ভিত্তি করে যে পরিমাণ বিধান রাখা দরকার তাও ব্যাংক সিদ্ধান্ত নিতে পারে।

- এবং এটি কম রিটার্নের সময় উচ্চতর রিটার্ন এবং ছোট বিধানগুলির ক্ষেত্রে বড় বিধান তৈরি করে উপার্জন পরিচালনা করতে পারে। লোকসান ও ব্যয় কাটাতে পর্যাপ্ত ব্যবস্থা করে ব্যাংক পরিবর্তনশীল অর্থনৈতিক পরিস্থিতি সহ্য করতে পারে।