নিরীক্ষণ পদ্ধতি (সংজ্ঞা, প্রকার) | নিরীক্ষা পদ্ধতির উদাহরণ

অডিট পদ্ধতি কী?

নিরীক্ষা পদ্ধতি হ'ল সংস্থা কর্তৃক প্রদত্ত আর্থিকগুলির মানের সম্পর্কিত সমস্ত তথ্য নিরীক্ষকদের দ্বারা সম্পাদিত পদক্ষেপ, যা তারা সংস্থার আর্থিক অবস্থানের সত্য ও ন্যায্য দৃষ্টিভঙ্গি প্রতিবিম্বিত করে কিনা তা আর্থিক বিবরণের বিষয়ে মতামত তৈরি করতে সক্ষম করে। এগুলি নিরীক্ষণের উদ্দেশ্য, সুযোগ, সুযোগ এবং জড়িত ঝুঁকি নির্ধারণের পরে নিরীক্ষণের পরিকল্পনার পর্যায়ে চিহ্নিত এবং প্রয়োগ করা হয়।

নিরীক্ষা পদ্ধতি পদ্ধতি

প্রাথমিক মূল্যায়ন প্রক্রিয়া চলাকালীন, নিরীক্ষককে জড়িত ঝুঁকির পরিমাণ সনাক্ত করতে এবং তদনুসারে একটি নিরীক্ষার পরিকল্পনা তৈরি করতে হবে। নিরীক্ষণের পরিকল্পনাগুলিতে এই পদক্ষেপগুলি সংজ্ঞায়িত করা উচিত, যা নিরীক্ষাকারীর দ্বারা নিরীক্ষণের প্রমাণ পাওয়ার জন্য প্রয়োগ করা হবে।

এগুলি দুটি ধরণের মধ্যে বিভক্ত করা যেতে পারে:

# 1 - নিরীক্ষণ নিরীক্ষা পদ্ধতি

মূল প্রক্রিয়াগুলি হ'ল প্রক্রিয়াগুলি, পদক্ষেপগুলি, নিরীক্ষকগণ দ্বারা সম্পাদিত পরীক্ষাগুলি, যা সম্পত্তির / দায়বদ্ধতার মূল্যায়ন, অ্যাকাউন্টের বই, বা আর্থিক বিবৃতি সম্পর্কে নির্ভুলতা, সম্পূর্ণতা, অস্তিত্ব, প্রকাশ, অধিকার, বা মূল্যায়নের বিষয়ে নিখুঁত প্রমাণ তৈরি করে। যে কোনও প্রক্রিয়া শেষ হওয়ার জন্য, নিরীক্ষককে পর্যাপ্ত নিরীক্ষণের প্রমাণ সংগ্রহ করতে হবে যাতে অন্য কোনও দক্ষ অডিটর একই নথিতে একই পদ্ধতি প্রয়োগ করেন, একই উপসংহারে পৌঁছে যায়। এটি সম্পূর্ণ চেকিং হিসাবে বিবেচনা করা যেতে পারে। নিরীক্ষক সাধারণত এই পদ্ধতিটি ব্যবহার করেন যখন তিনি মতামত নিরীক্ষণের ক্ষেত্রে ঝুঁকির উচ্চ ফ্রিকোয়েন্সি অন্তর্ভুক্ত করেন।

# 2 - বিশ্লেষণী নিরীক্ষা পদ্ধতি

বিশ্লেষণমূলক পদ্ধতিগুলি আর্থিক এবং অ-আর্থিক উভয় তথ্যের মধ্যে বিশ্বাসযোগ্য সম্পর্কের বিশ্লেষণের মাধ্যমে আর্থিক তথ্যের পরীক্ষা / অধ্যয়ন / মূল্যায়ন হিসাবে সংজ্ঞায়িত করা যেতে পারে। সহজ ভাষায়, আর্থিক বিবৃতিতে মতামত যাচাই করতে এবং অধ্যয়ন / জ্ঞান / পূর্ববর্তী বছরের পরিসংখ্যানের উপর ভিত্তি করে নিরীক্ষকদের দ্বারা নির্দিষ্ট কিছু চেক / পরীক্ষা করা হয়। নিরীক্ষণের ক্ষেত্রের উপর নির্ভর করে বিশ্লেষণাত্মক নিরীক্ষা পদ্ধতি পৃথক হতে পারে। উদাহরণস্বরূপ, নিরীক্ষক একই সত্তার দুটি আর্থিক আর্থিক বিবরণের দুটি সেটকে দুটি পৃথক আর্থিক বছরগুলির সাথে তুলনা করতে পারেন বা কখনও কখনও নিরীক্ষার প্রমাণ পাওয়ার জন্য দুটি পৃথক সত্তার আর্থিক ডেটা তুলনা করতে পারেন।

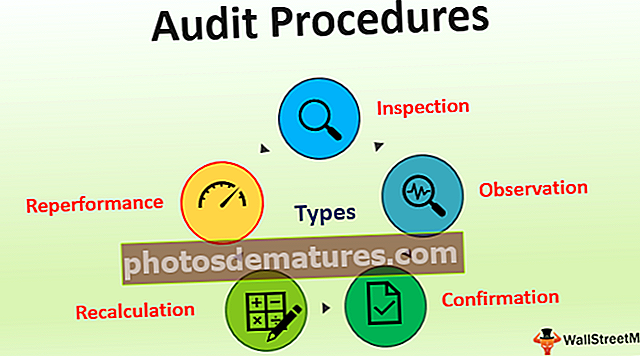

নিরীক্ষা পদ্ধতির প্রকার

- পরিদর্শন - পরিদর্শন সর্বাধিক ব্যবহৃত পদ্ধতি। এর অধীনে নিরীক্ষক যথাযথতা নিশ্চিত করার জন্য লিখিত পদক্ষেপগুলি, পদ্ধতিগুলির বিরুদ্ধে প্রতিটি লেনদেন / নথি পরীক্ষা করেন।

- পর্যবেক্ষণ - নিরীক্ষণের এই কৌশলটির অধীনে নিরীক্ষক সাধারণত অন্যদের একটি নির্দিষ্ট প্রক্রিয়া সম্পাদন / সম্পাদন করার চেষ্টা করে। উদাহরণস্বরূপ, কোনও নিরীক্ষক ক্রয়কৃত পণ্যগুলির বিরুদ্ধে জিআরএন প্রক্রিয়াকরণে অনুসরণিত পদক্ষেপগুলি পর্যবেক্ষণ করতে পারে।

- নিশ্চিতকরণ - অডিট সংগঠনের অভ্যন্তরীণ উত্স থেকে বা বাহ্যিক উত্স থেকে আর্থিক বিবৃতিগুলির নির্ভুলতা নিশ্চিত করতে এই ধরণের প্রয়োগ করা হয়।

- পুনরায় গণনা - এই নিরীক্ষণ পদ্ধতির অধীনে নিরীক্ষক সাধারণত ক্লায়েন্টের উপস্থাপিত চেক তথ্যগুলি অতিক্রম করে। এটি সাধারণত গাণিতিক নির্ভুলতা পরীক্ষা করার ক্ষেত্রে ব্যবহৃত হয়।

- প্রতিক্রিয়া - এই পদ্ধতিটি ব্যবহার করে নিরীক্ষক শূন্যস্থান, নিরীক্ষণের ফলাফল ইত্যাদির জন্য ক্লায়েন্ট দ্বারা সম্পূর্ণ প্রক্রিয়াটি পুনরায় সম্পাদন করে is

নিরীক্ষণের প্রক্রিয়াগুলির ব্যবহারিক উদাহরণ

- নিরীক্ষক torsণখেলাপীদের বয়স বাড়ানোর সময়সূচি ইত্যাদি প্রস্তুত করে গ্রাহক বকেয়া বকেয়া মূল্যায়ন করতে পারেন The যেমন যদি creditণ নীতিমালায় কোনও পরিবর্তন না হয়, বিক্রয়ের ক্ষেত্রে কোনও উল্লেখযোগ্য পরিবর্তন না হয়, torsণখেলাপকদের ভারসাম্য প্রায় একই হওয়া উচিত ইত্যাদি etc.

- অনুপাত বিশ্লেষণ: কার্যনির্বাহী মূলধন নিরীক্ষক যখন বিভিন্ন প্রতিবেদনের সময়ের অনুপাতের তুলনা করতে পারে তখন নিরীক্ষক এই পদ্ধতিটি ব্যবহার করতে পারেন। সংস্থাটি কার্যকরী মূলধনী আইটেমগুলির সাথে সম্পর্কিত নীতিগুলি সংশোধন না করে বর্তমান সম্পদ / বর্তমান দায়গুলির তুলনা প্রায় একই হওয়া উচিত।

- নিরীক্ষক বিভিন্ন অ্যাকাউন্টিং পিরিয়ডের জন্য কর্মচারী সুবিধার ব্যয়ের অ্যাকাউন্টগুলি পরীক্ষা করতে এবং তুলনা করতে পারেন। এই পরিমাণটি সমান হতে হবে বা পদোন্নতি / বর্ধিত নীতিগুলি অনুসরণ করা উচিত। যদি কোনও নিরীক্ষক নীতিমালা বা কর্মচারী টার্নওভারের কারণে অন্য উত্থান / পতনের জন্য অন্য কোনও কারণ খুঁজে পান, বেতনভিত্তিক সিস্টেমের মাধ্যমে ভুয়া কর্মীদের কাছে প্রতারণামূলক অর্থপ্রদানের প্রক্রিয়া হওয়ার সম্ভাবনা রয়েছে।

- পরিমাণ এবং হারের সাথে সামঞ্জস্য রেখে যে কোনও ব্যয় ক্রস-চেকিং এবং প্রকৃত পরিসংখ্যানের সাথে মিলে যাওয়া। উদাহরণস্বরূপ, ধরুন 5 কেজি আলু $ 25 / কেজি এর ফলস্বরূপ 1 কেজি আলু চিপ হয়। অডিটরের 1 কেজি আলু চিপ উত্পাদন করার জন্য প্রকৃত ব্যয় প্রায় 25 ডলার হওয়া উচিত তা যাচাই করতে হবে।

- যে কোনও ব্যয়ের ট্রেন্ড লাইন পরীক্ষা করুন। এই পরিমাণ উত্পাদন অনুসারে পরিবর্তিত হওয়া উচিত। যদি মিলে না যায়, তবে সম্ভাবনা রয়েছে যে পরিচালনাগুলি তাত্ক্ষণিকভাবে ব্যয়গুলি সঠিকভাবে স্বীকৃতি দিতে পারে না।

সুবিধাদি

কিছু সুবিধা নিম্নরূপ:

- এটি আর্থিক বিবৃতিতে মতামত গঠনের জন্য নিরীক্ষককে চূড়ান্ত এবং পর্যাপ্ত নিরীক্ষণের প্রমাণ পেতে সহায়তা করে।

- ভাল সংজ্ঞায়িত পদ্ধতিগুলি সময় এবং শক্তির পরিমাণ নির্ধারণ করে, যা নিরীক্ষণের প্রমাণ অনুসন্ধানের জন্য মোতায়েন করা দরকার।

- প্রাক-প্রতিষ্ঠিত পদ্ধতিগুলি নিরীক্ষককে নিরীক্ষণের প্রমাণ সন্ধানের জন্য অনুসরণ করা প্রয়োজনীয় পদক্ষেপগুলির একটি সংজ্ঞায়িত সেট অনুসরণ করতে সহায়তা করে।

- তারা সেই ক্ষেত্রগুলির পরিকল্পনা করতেও নিরীক্ষককে সহায়তা করে এবং নিরীক্ষণের পদ্ধতিটি ঠিকভাবে প্রয়োগ করতে হবে যা ভাল প্রয়োগ করা দরকার plan

সীমাবদ্ধতা

নিরীক্ষকের দ্বারা বেশ কয়েকটি নিরীক্ষণের পদ্ধতি প্রয়োগ করা সত্ত্বেও, তিনি প্রস্তুত আর্থিক বিবরণী সত্য এবং সঠিক দৃষ্টিভঙ্গি উপস্থাপন করে কিনা তা সিদ্ধান্ত নিতে পারে না। একটি নিরীক্ষক একটি মতামত প্রকাশ করেন যা সর্বদা নিরীক্ষার অন্তর্নিহিত সীমাবদ্ধতার সাপেক্ষে থাকে, যা নীচে বর্ণিত:

- মানুষের ত্রুটি: পুঙ্খানুপুঙ্খ পর্যায়ে চেক করা সত্ত্বেও, মানব ত্রুটি এবং বাদ পড়ার কারণে অপ্রতুল মতামত প্রকাশের সম্ভাবনা রয়েছে। যেহেতু যে কোনও মেশিনের পিছনে সর্বদা একজন ব্যক্তি উপস্থিত থাকে।

- অ্যাকাউন্টিংয়ে পরিষ্কার নির্দেশের অনুপস্থিতি: নিরীক্ষণের মানগুলি নিরীক্ষা পরিচালনা করার সময় অনুসরণ করা কয়েকটি পদক্ষেপের নির্দেশ দেয় তবে এমন পরিস্থিতি রয়েছে যা এখনও অপরিবর্তিত রয়েছে। এই ক্ষেত্রে চিকিত্সা অনুমান প্রয়োজন।

- পরিচালনা জালিয়াতির অস্তিত্ব: উচ্চ-স্তরের ব্যবস্থাপনায় বা কর্মীদের গ্রুপের সমন্বয়ে জালিয়াতির সম্ভাবনা থাকতে পারে। যেহেতু নিরীক্ষক অডিট দ্বারা ভাগ করা তথ্যের উপর ভিত্তি করে একটি মতামত গঠন করে, অডিটর এই ধরণের জালিয়াতি সনাক্ত করতে পারে না।

- রায়: আর্থিক বিবরণী প্রস্তুত করতে গিয়ে এমন পরিস্থিতিতে রয়েছে যেখানে পরিচালনার পক্ষে সিদ্ধান্ত নেওয়া দরকার যা একে অপরের থেকে আলাদা হতে পারে। বিচারে এই পরিবর্তনের সাথে সাথে কোনও অডিটরও সেই ব্যবসায়ের সঠিক অবস্থান চিত্রিত করতে পারেন না।

গুরুত্বপূর্ণ পয়েন্ট

ব্যবসায়ের পরিবেশ, ব্যবসায়ের মডেলগুলির পরিবর্তনের সাথে নিরীক্ষককে পূর্বনির্ধারিত নিরীক্ষা পদ্ধতিতে পরিবর্তন নিশ্চিত করতে হবে। পরিবেশ পরিবর্তনের সাথে সাথে, এই পদ্ধতিগুলিও অচল হয়ে পড়ে। উদাহরণস্বরূপ, বর্ধিত অটোমেশনের সাথে, একটি নিরীক্ষককে জড়িত কম্পিউটারযুক্ত পরিবেশের কথা মাথায় রেখে নিরীক্ষণের পদ্ধতিগুলি প্রয়োগ করতে হবে। সিস্টেম অডিট ব্যতীত নিরীক্ষণ অসম্পূর্ণ হতে পারে এবং ভুল অডিট মতামত গঠনের ফলাফল হতে পারে।উপসংহার

নিরীক্ষণ পদ্ধতি হ'ল আর্থিক বিবৃতি সম্পর্কে মতামত গঠনের জন্য নিরীক্ষণের পক্ষে পর্যাপ্ত প্রমাণ পাওয়ার জন্য নিরীক্ষকের দ্বারা প্রয়োগ করা পদক্ষেপ / প্রক্রিয়া / পদ্ধতিগুলির একটি সিরিজ, তারা প্রতিষ্ঠানের আর্থিক অবস্থানের সত্য ও ন্যায্য দৃষ্টিভঙ্গি প্রতিবিম্বিত করে কিনা। এটি মূলত দুটি ধরণের - সংক্ষিপ্ত এবং বিশ্লেষণমূলক পদ্ধতি। ঝুঁকি মূল্যায়নের উপর নির্ভর করে নিরীক্ষক নিরীক্ষা পদ্ধতি প্রয়োগ করে। এগুলি নিরীক্ষককে নিরীক্ষণের পরিকল্পনা করতে সহায়তা করে এবং তদনুসারে নিরীক্ষণের প্রমাণ পাওয়ার জন্য সময় বিনিয়োগ করে। নিরীক্ষা মতামত, এখনও, একটি নিরীক্ষার অন্তর্নিহিত সীমাবদ্ধতা সাপেক্ষে।