ক্রেডিট রেটিং প্রক্রিয়া | একটি সম্পূর্ণ শিক্ষানবিশ গাইড

Creditণ রেটিং প্রক্রিয়া

ক্রেডিট রেটিং প্রক্রিয়া কোনও প্রক্রিয়া যার মধ্যে কোনও ক্রেডিট রেটিং এজেন্সি (তৃতীয় পক্ষ) কোনও বন্ড, স্টক, সুরক্ষা বা কোনও সংস্থার বিশদ গ্রহণ করে এবং এটিকে বিশ্লেষণ করে যাতে সেগুলি রেট করে যাতে অন্যরা এই রেটিংগুলিকে বিনিয়োগ হিসাবে ব্যবহার করতে পারে।

অন্য কথায়, এটি orণগ্রহীতার তার আর্থিক বাধ্যবাধকতাগুলি পরিশোধ করার ক্ষমতা এবং একটি ব্যক্তি, সংস্থা ইত্যাদির worণযোগ্যতার বিভিন্ন মূল্যায়ন বিবেচনা করে মূল্যায়ন করা যেতে পারে যা timelyণগ্রহীতার সময়সীমার প্রতি ইচ্ছা এবং সামর্থ্যকে প্রতিনিধিত্ব করে তার আর্থিক প্রতিশ্রুতি স্রাব।

ব্যাখ্যা

কেবলমাত্র দুটি উপায় রয়েছে যে কোনও সংস্থা তার ব্যবসায়ের জন্য অর্থ সরবরাহ করবে - ইক্যুইটি বা debtণ মূলধন কাঠামোর ইক্যুইটি অংশটি মূলত তিনটি উত্স থেকে উদ্ভূত হতে পারে: ব্যবসায়ের ক্ষেত্রে বিনিয়োগকারী প্রবর্তকরা, ইক্যুইটির জন্য বছরের পর বছর ধরে কোম্পানির অভ্যন্তরীণ নগদ প্রবাহ বা আইপিও (প্রাথমিক পাবলিক অফারিং) / এফপিও (ফলো-অন-পাবলিক অফারিং) যা একটি সংস্থা বিভিন্ন আর্থিক বাজারে ট্যাপ করে।

তিনটির মধ্যে কেবল ইক্যুইটি উত্সের শেষ ধাপে আইপিও / এফপিওর জন্য বড় ব্যাংক এবং ব্রোকার হাউসগুলির দৃষ্টি আকর্ষণ করা উচিত, যারা সংস্থার ইক্যুইটি মূল্যায়ন গ্রহণ করে এবং প্রক্রিয়া চালায়। অন্যদিকে, debtণ প্রদানের যে কোনও ধরণের creditণ রেটিং প্রক্রিয়া থেকে বৈধতা দাবি করা হয়। অবশ্যই, debtণ ইক্যুইটির চেয়ে সস্তা, সংস্থাগুলি বেশ ঘন ঘন এবং চলমান ভিত্তিতে debtণ ইস্যু করে (এবং শেষ পর্যন্ত একই শোধ করে), যার অর্থ একটি সংস্থার creditণ রেটিং প্রক্রিয়া তার raisingণ উত্থাপনের সক্ষমতাটিতে প্রধান ভূমিকা পালন করে।

সংস্থাগুলি কেন ক্রেডিট রেটিংয়ের বিকল্প বেছে নেয়?

আসুন ধরে নেওয়া যাক তেভা ফার্মাসিউটিক্যালস ইন্ডাস্ট্রিজ লিমিটেড (বা "তেভা"), ইস্রায়েল ভিত্তিক বিশ্বের শীর্ষস্থানীয় জেনারিকস ফার্মা সংস্থা মার্কিন বাজারে তার ওষুধ তৈরির জন্য মার্কিন যুক্তরাষ্ট্রে একটি উত্পাদন ইউনিট স্থাপনের পরিকল্পনা করেছে। এই মূলধন ব্যয়কে তহবিল করতে, ধরুন তেভা মার্কিন বাজারে বন্ড বা মরগান স্ট্যানলির কাছ থেকে একটি loanণ দেওয়ার পরিকল্পনা করেছে। অবশ্যই, creditণদাতারা তেওয়ার itsণ পরিশোধের ক্ষমতার মূল্যায়ন করতে চান (এটি কোম্পানির worণযোগ্যতা হিসাবেও পরিচিত)। এই জাতীয় পরিস্থিতিতে তেভা কোনও ক্রেডিট রেটিং এজেন্সিটিকে জিজ্ঞাসা করতে পারে, মুডি'কে তাদের ক্রেডিট রেটিং দেওয়ার জন্য বলুন, যাতে তারা raiseণ বাড়াতে সক্ষম করে। একটি অ-রেটযুক্ত সংস্থা (অন্যদিকে theণদানকারীদের জন্য অজানা আশঙ্কা নিয়ে আসে) অন্যদিকে বহিরাগত creditণ রেটিং এজেন্সি দ্বারা রেট করা সংস্থার তুলনায় raisingণ বাড়াতে সমস্যার মুখোমুখি হবে। কোনও সংস্থার ক্রেডিট রেটিং creditণখেলাপকদের গ্রহণযোগ্য ঝুঁকির পরিমাণের প্রসঙ্গে কোম্পানির জন্য debtণ উপকরণকে মূল্য দিতে সহায়তা করে।

নীচে তেডাকে নির্ধারিত মুডির রেটিংয়ের একটি নমুনা দেওয়া আছে

উত্স: মুডি'স

Creditণ রেটিংয়ের তাৎপর্য

এখন আসুন আমরা বুঝতে পারি যে ক্রেডিট রেটিংটি কী বোঝায়।

ক্রেডিট রেটিং নির্ধারিত সময়ের মধ্যে সংস্থার আর্থিক bণ পরিশোধের সম্ভাব্যতা নির্ধারণ করে। রেটিংগুলি কোনও নির্দিষ্ট সংস্থাকে বরাদ্দ করা যেতে পারে, বা নির্দিষ্ট ইস্যুতেও হতে পারে।

নীচে বিশ্বব্যাপী creditণ রেটিং এজেন্সিগুলি - এস অ্যান্ড পি, মুডি এবং ফিচ থেকে ক্রেডিট রেটিং স্কেলের চিত্রিত চার্টটি দেওয়া আছে। উল্লেখ্য যে ভারতীয় রেটিং এজেন্সিগুলি আইসিআরএ, ক্রিসিল এবং ভারত রেটিং এবং গবেষণা যথাক্রমে মুডি, এস অ্যান্ড পি এবং ফিচের ভারতীয় সহায়ক সংস্থা। দীর্ঘমেয়াদী রেটিংগুলি সাধারণত কোনও সংস্থাকে বরাদ্দ করা হয়, যখন স্বল্পমেয়াদী রেটিংগুলি নির্দিষ্টভাবে নির্দিষ্ট loansণ বা debtণের সরঞ্জামগুলির জন্য হয়।

- উপরের চার্টের শীর্ষতম রেটিংগুলি আর্থিকভাবে শক্তিশালী সংস্থাগুলি নির্দেশ করে।

- থেকে দীর্ঘমেয়াদী রেটিং মুডি'স এর ক্ষেত্রে আআ থেকে টু বা 3 এবং একইভাবে এসএন্ডপি এবং ফাইচ ইনভেস্টমেন্ট গ্রেড হিসাবে যোগ্যতা অর্জন করে, যখন বাএ 3 এর নীচে রেট করা সংস্থাগুলি বিনিয়োগ-না করে গ্রেড বিভাগের অধীনে আসে (যার ডিফল্ট সম্ভাবনা বেশি থাকে)।

- একটি বিনিয়োগ-গ্রেড কোম্পানী সাধারণত নিম্ন স্তরের লিভারেজ (Eণ / ইবিআইটিডিএ) এবং মূলধন (tণ / মোট মূলধন), শক্তিশালী তরলতা (অর্থাত্ তার আর্থিক বাধ্যবাধকতাগুলি পরিবেশন করার ক্ষমতা), শক্তিশালী ব্যবসায় প্রোফাইল (স্ব স্ব বাজারে শীর্ষস্থানীয় অবস্থানগুলি সহ বৈশিষ্ট্যযুক্ত) ), শক্তিশালী নগদ প্রবাহ জেনারেশন এবং কম চক্রবৃদ্ধি।

- অবশ্যই, বিনিয়োগ-গ্রেড সংস্থাকে ndণ দেওয়ার জন্য কম ঝুঁকির কারণে, এই জাতীয় সংস্থাগুলির জন্য debtণের ব্যয় একটি অ-বিনিয়োগের গ্রেডের তুলনায় কম হবে।

- তেমনিভাবে, Baa3 রেটিং সংস্থার তুলনায় বা 3 এ রেট করা সংস্থার জন্য debtণের দাম বেশি higher অনুমান করার কোনও পয়েন্ট নেই যে সংস্থাগুলি একটি বিনিয়োগ-গ্রেড রেটিংয়ের লক্ষ্য রাখে যাতে তারা যে মূল্য নির্ধারণ করে যাতে তারা ব্যাংক থেকে loansণ বা আর্থিক বাজার থেকে bণ বাড়াতে সক্ষম হয়।

ক্রেডিট রেটিং প্রক্রিয়া: তেওয়ার উদাহরণ

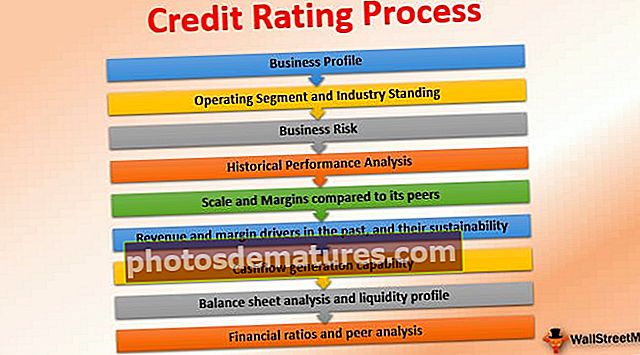

তেভাতে ফিরে আসছেন, যিনি এর ক্রেডিট রেটিং মূল্যায়ন করতে মুডির কাছে যোগাযোগ করেছিলেন। এই অনুরোধটি প্রাপ্তির সাথে, মুডিগুলি তেভাকে একটি ক্রেডিট রেটিং (সাধারণত কয়েক সপ্তাহ দীর্ঘ প্রক্রিয়ার মধ্য দিয়ে) বরাদ্দ করে। আসুন আমরা তেভাকে ক্রেডিট রেটিং দেওয়ার জন্য মুডিগুলির যে কয়েকটি কারণগুলি দেখবে সেগুলি সম্পর্কে চিন্তাভাবনা করি।

মোডির শিল্প বিশেষজ্ঞ বিশ্লেষকরা ক্রেডিট রেটিং প্রক্রিয়াটি সম্পাদন করবেন, নিম্নলিখিত বিষয়গুলির উপর ভিত্তি করে তেওয়ার একটি বিশদ বিশ্লেষণ:

- ব্যবসায়িক তথ্যাদি

- অপারেটিং বিভাগ এবং শিল্প স্থিতি

- ব্যবসায় ঝুঁকি

- .তিহাসিক পারফরম্যান্স বিশ্লেষণ

- এর সমকক্ষদের তুলনায় স্কেল এবং মার্জিনগুলি:

- অতীতে রাজস্ব এবং মার্জিন ড্রাইভার এবং তাদের স্থায়িত্ব:

- নগদ প্রবাহ উত্পাদন ক্ষমতা:

- ব্যালেন্স শীট বিশ্লেষণ এবং তরলতা প্রোফাইল:

- আর্থিক অনুপাত এবং পিয়ার বিশ্লেষণ:

# 1 - ব্যবসায় প্রোফাইল

বিশ্লেষক যে প্রথম কাজটি করবেন তা হ'ল তেওয়ার ব্যবসায়ের প্রোফাইল, তার প্রতিযোগিতা, মূল পণ্যগুলি, কর্মীদের সংখ্যা, সুযোগ-সুবিধা, ক্লায়েন্টস ইত্যাদি বোঝা to

# 2 - অপারেটিং বিভাগ এবং শিল্পের অবস্থান

- তেভা দুটি বিস্তৃত বিভাগে পরিচালনা করে: ১) এর একটি পোর্টফোলিও জেনেরিক ড্রাগ (অর্থাত্ পেটেন্টগুলির ইতিমধ্যে মেয়াদ শেষ হয়ে গেছে এমন ওষুধের অনুলিপি), পাশাপাশি একটি 2,) এর মাঝারি পণ্যের পাইপলাইন উদ্ভাবক ওষুধ (যার লাইভ পেটেন্ট রয়েছে)।

- মুডি এর প্রতিটি অপারেটিং বিভাগ এবং তাদের নিজ নিজ বাজারের অবস্থান বিশ্লেষণ করবে। তেভার একটি জেনারিক্স পণ্য পাইপলাইন রয়েছে, যা এর বেশিরভাগ রাজস্ব মার্কিন যুক্তরাষ্ট্র এবং ইউরোপ থেকে প্রাপ্ত এবং এই উন্নত বাজারগুলিতে শীর্ষস্থানীয় অবস্থান রয়েছে, যা ইতিমধ্যে জেনেরিকের বর্ধনকে উত্সাহিত করছে।

- মার্কিন যুক্তরাষ্ট্রে ওবামা কেয়ার আইন, যা মার্কিন নাগরিকদের বীমা কভারেজ বাড়িয়ে তোলে তাদের সত্যিকারের স্বাস্থ্যসেবা ব্যয় হ্রাস করার দিকে মনোনিবেশ করতে চায়, যখন ইউরোপীয় বাজারগুলিও স্বাস্থ্যসেবা ব্যয় হ্রাস করার লক্ষ্যে থাকবে (চলমান কঠিন সামষ্টিক অর্থনৈতিক অবস্থার কারণে), বৃদ্ধি করে জেনেরিক ব্যবহার।

- সুতরাং, আমরা বিশ্বাস করি যে সামগ্রিকভাবে, মুডি টিভা জেনেরিক অংশগুলি বেশ অনুকূলভাবে দেখবে view

- অন্যদিকে, ব্র্যান্ডযুক্ত বিভাগটি জেনেরিকের (তার ওষুধের পেটেন্টের মেয়াদ শেষ করুন) থেকে প্রতিযোগিতার বিষয়। আসলে, তেভা'র স্ক্লেরোসিস (টিস্যু শক্ত হওয়ার সাথে সম্পর্কিত একটি রোগ) থেরাপি ড্রাগ কোপাক্সোন, যা এর উপার্জনের ~ 20% প্রতিনিধিত্ব করে একই ঝুঁকির মুখোমুখি!

- কোপাক্সোন এর ওষুধের একটি সংস্করণ ইতিমধ্যে শেষ হয়ে গেছে, যার অর্থ একই ব্র্যান্ডের সস্তার জেনেরিক ওষুধগুলি বাজারে চালু করা যেতে পারে, সুতরাং কোপাক্সোন এর বাজার অবস্থানকে উল্লেখযোগ্যভাবে প্রভাবিত করে।

# 3 - ব্যবসায়ের ঝুঁকি

- মুডি তার প্রতিটি পণ্য বিভাগের দিকে নজর দেবে এবং ব্র্যান্ডেড পোর্টফোলিওতে মেয়াদোত্তীর্ণ ওষুধের বিক্রয়কৃত ক্ষতি কমাতে যাতে তেভা চালু করার পরিকল্পনা করছে তেমন ভবিষ্যতের পোর্টফোলিও (তাদের আরএন্ডডি ব্যয়ের ধরণ দ্বারা চিহ্নিত )ও দেখতে পাবেন।

- আরও, মুডির ফার্মা শিল্প বিশেষজ্ঞ সমস্ত শিল্প-নির্দিষ্ট কারণগুলির যেমন তেভা জড়িত রয়েছে এবং সম্ভাব্য আর্থিক প্রভাবের ক্ষেত্রে তাদের বস্তুগততা এবং তার সুবিধাগুলির ইউএস এফডিএ পরিদর্শনগুলির ক্ষেত্রে নিয়ন্ত্রক ঝুঁকির বিশ্লেষণ করবে (উল্লেখ্য যে ইউএস এফডিএ ফার্মা সংস্থাগুলিতে যুক্তরাষ্ট্রে তাদের পণ্য বিক্রি করার জন্য সর্বোচ্চ মানের উত্পাদন পদ্ধতির দাবি করে)।

- অতিরিক্তভাবে, নির্দিষ্ট পণ্য সম্পর্কিত একাগ্রতার ঝুঁকিগুলি (যেখানে একটি পণ্যাদিতে অসুবিধাগুলি সংস্থাকে আর্থিকভাবে প্রভাবিত করতে পারে), একটি নির্দিষ্ট সরবরাহকারী (যেখানে সরবরাহের সমস্যা তার বিক্রয়কে প্রভাবিত করতে পারে) এবং নির্দিষ্ট ভূগোল (যেখানে ভূ-রাজনৈতিক সমস্যা দেখা দিতে পারে) হওয়া দরকার একটি সংস্থা এবং শিল্প-নির্দিষ্ট ভিত্তিতে পৃথকভাবে বিশ্লেষণ করা।

# 4 - financialতিহাসিক আর্থিক কর্মক্ষমতা

এতে কোনও বিশ্লেষক কোম্পানির performanceতিহাসিক পারফরম্যান্স বিশ্লেষণ করতে পারেন। মার্জিন, নগদ চক্র, উপার্জনের বৃদ্ধির হার, ব্যালেন্স শীট শক্তি ইত্যাদি গণনা করা হচ্ছে

# 5 - এর সমকক্ষদের তুলনায় স্কেল এবং মার্জিনগুলি:

- তেভা বৃহত্তম জেনারিক সংস্থা এবং বিশ্বের শীর্ষ 15 ফার্মাসিউটিকাল সংস্থাগুলির মধ্যে একটি। তেভা 31 ডিসেম্বর 2015 বা "FY15" সমাপ্ত আর্থিক বছরে ~ USD20 বিলিয়ন ডলারের বার্ষিক আয় অর্জন করেছে, যা সংস্থার স্কেলের উচ্চ অর্থনীতির ইঙ্গিত দেয়।

- তেভা'র ইবিআইটিডিএ মার্জিন (২০১ 2015 সালে ২৪% an একটি ইবিআইটিডিএর ~ 4 ইউএসডিআর .7.) বিলিয়ন ডলার) বিশ্বের সর্বোচ্চ। এটি একটি আলোচনার বিষয় যা বিভিন্ন রেটিং এজেন্সিগুলি মামলা মোকদ্দমার চার্জ অন্তর্ভুক্ত করে বা বাদ দেয় (যা ফার্মা সংস্থাগুলির ক্ষেত্রে প্রকৃতিতে পরিচালিত হিসাবে বিবেচিত হতে পারে) বা পুনর্গঠন চার্জের উপর নির্ভর করে বিভিন্ন ইবিআইটিডিএ গণনা নিয়ে আসতে পারে (যা সত্যই চালু হতে পারে প্রকৃতি এবং EBITDA থেকে বাদ দেওয়ার কোনও অর্থ নেই)।

- যাইহোক, তেবায় ফিরে এসে সংস্থার শীর্ষস্থানীয় মার্জিন এবং স্কেল মুডি'র কাছ থেকে নিজেকে দুর্দান্ত ব্রাউন পয়েন্ট পেতে সহায়তা করতে পারে।

# 6 - অতীতে রাজস্ব এবং মার্জিন ড্রাইভার এবং তাদের স্থায়িত্ব:

- যেমন আগেই উল্লেখ করা হয়েছে, কোপাক্সনের পেটেন্টের মেয়াদ শেষ হওয়ার সাথে সাথে সামনের বছরগুলিতে কোম্পানির জন্য আয় এবং মার্জিনকে উল্লেখযোগ্যভাবে কমিয়ে দেবে এবং মুডির বিশ্লেষণ করতে হবে, কীভাবে সংস্থার ভবিষ্যতের পণ্য পাইপলাইন ক্ষতিটি কাটাবে।

- তবে, আমরা নোট করি যে মুডির তবুও জেনারিক বিভাগে এর শীর্ষস্থানটি থেকে আরাম পাওয়া যাবে।

# 7 - নগদ প্রবাহ উত্পাদন ক্ষমতা:

- কোনও সংস্থার নগদ প্রবাহ উত্পাদন এবং এর স্থায়িত্ব হ'ল একটি গুরুত্বপূর্ণ প্যারামিটার।

- তেওয়ার নগদ প্রবাহ অবশ্যই তার debtণ (অর্থাত্ মূল এবং সুদের অর্থ প্রদান), ক্যাপেক্স এবং লভ্যাংশের জন্য যথেষ্ট হতে পারে।

- আমরা নোট করেছি যে শেয়ারহোল্ডার-বান্ধব নীতিমালার মতো উচ্চ লভ্যাংশ পরিশোধের অনুপাতের (যেমন লভ্যাংশ / নেট আয়) ক্রেডিট রেটিং এজেন্সিগুলি কম পছন্দ করবে, কারণ creditণদাতারা নিখরচায় নগদ প্রবাহকে লভ্যাংশের চেয়ে debtণ পরিশোধের জন্য ব্যবহার করতে চান / শেয়ারব্যাক

# 8 - ব্যালেন্স শীট বিশ্লেষণ এবং তরলতা প্রোফাইল:

- মুডিগুলি তেভাতে যে পরিমাণ ডিসপেনসেবল নগদ প্রয়োজন তা দেখতে আগ্রহী হবে, যা তার কার্যকরী মূলধনের প্রয়োজনীয়তাগুলি (নতুন লঞ্চের আগে পণ্য আবিষ্কারগুলির সাথে সম্পর্কিত এবং ফার্মাসিগুলি থেকে গ্রহণযোগ্য) সম্পর্কিত তহবিল সরবরাহ করতে হবে।

- আরও, মুডিগুলি তেওয়ার debtণের কাঠামো এবং তার পরিপক্কতার প্রোফাইল বিশ্লেষণ করবে।

- সংক্ষিপ্ত মেয়াদে matণ পরিপক্ক হওয়ার জন্য আরও সতর্কতার প্রয়োজন হবে, কারণ amণ অনুপাতের পেমেন্টগুলি আসলে প্রতিদিনের কাজ পরিচালনার ক্ষমতাকে প্রভাবিত করতে পারে এবং এর সম্প্রসারণের পরিকল্পনাগুলিকে আঘাত করতে পারে।

- ২০১va-১Y অর্থবছরে তেভার মোট ~ণ ছিল ১০০ বিলিয়ন ডলার, যা বিশাল শোনাতে পারে; তবে, ইবিআইটিডিএ-র ৪৪. billion বিলিয়ন মার্কিন ডলারে, গ্রোস লিভারেজ রেশিও (গ্রস debtণ / ইবিআইটিডিএ) ২.১x এ এসেছিল, যখন নিট লিভারেজ (গ্রস debtণ-নগদ / ইবিআইটিডিএ) একটি নিম্ন 0.7x এ এসেছিল, যা তুলনামূলকভাবে শক্তিশালী নির্দেশ করে আর্থিক প্রোফাইল

# 9 - আর্থিক অনুপাত এবং পিয়ার বিশ্লেষণ:

- অনুপাত বিশ্লেষণ একই শিল্পের মধ্যে সংস্থাগুলির তুলনা করার একটি প্রাথমিক এবং কার্যকর উপায়।

- রেটিং এজেন্সিগুলি সাধারণত একই স্কেলের ফার্মা সংস্থাগুলিকে তুলনামূলক ব্যবসায়িক প্রোফাইলগুলির সাথে তুলনামূলক ব্যবসায়িক প্রোফাইলগুলির সাথে তুলনা করবে বলে আশা করা হয়।

- ফলস্বরূপ, মুডিগুলি তার প্রতিযোগীদের (যা তাদের দ্বারা নির্ধারণ করা যেতে পারে) এর সাথে তেওয়ার মার্জিন, লিভারেজ, debtণ পরিষেবা কভারেজ অনুপাত, সুদের কভারেজ (ইবিআইটিডিএ / সুদের ব্যয়) এবং গিয়ারিং (tণ / (+ণ + ইক্যুইটি) সাথে তুলনা করবে এবং তেওয়ার আর্থিক প্রোফাইলের শক্তি অনুমানের জন্য পৌঁছে যান।

তেভা ক্রেডিট রেটিং

মুডি ক্রেডিট রেটিং প্রক্রিয়া, তার প্রোফাইল এবং পরবর্তী সময়ে বর্ণিত বিভিন্ন প্যারামিটারগুলিতে নির্ধারিত বিভিন্ন ওজনের ক্ষেত্রে তেওয়ার রেটিং মূল্যায়ন করবে (আর্থিক এবং ব্যবসা উভয়)। অবশ্যই, যদি প্রয়োজন দেখা দেয় তবে মুডিগুলি তেওয়ার উত্পাদনশীল সুযোগগুলিও দেখতে পারত এবং তার যথাযথ পরিশ্রম সম্পাদনের জন্য ম্যানেজমেন্টের সাথে দেখা করতে পারে (তেওয়ার প্রকৃত বাণিজ্যিক সম্ভাবনার মূল্যায়ন করতে)। ইস্যু-সুনির্দিষ্ট রেটিংয়ের জন্য, মুডিগুলি কোনও নির্দিষ্ট উপকরণের জন্য সংস্থা কর্তৃক প্রদত্ত জামানতগুলির গুণগত বিশ্লেষণ করবে।

আমরা নোট করি যে তেডিয়ার অন্তর্নিহিত প্রোফাইলের সাথে মুডির রেটিংটি এসেছিল এ 3, 2015 এপ্রিল পর্যন্ত.

তবে আমরা তা নোট করি মেডি জুলাই ২০১৫ তে এক খাঁজ করে বাওয়া এবং অন্য জুলাই ২০১ in-এ বাএ-তে আরও এক খাঁজ করে তেভাকে ডাউনগ্রেড করেছে.

আসুন আমরা দেখতে পারি যে মোডি কী এক বছরের মধ্যে দুটি ন্যাচ টেভাকে ডাউনগ্রেড করতে বাধ্য করেছিল।

- দ্য প্রথম ডাউনগ্রেড জুলাইয়ের তেভা'র ঘোষণার ভিত্তিতে ছিল অ্যালারগানের জেনেরিক ব্যবসায় ডলার 40 বিলিয়ন ডলারে অর্জন করতে।

- এই অধিগ্রহণের একটি অংশ যখন ইক্যুইটি দ্বারা অর্থায়ন করা হত, এই অধিগ্রহণের জন্য তেভাকে তার ব্যালান্স শিটের উপর প্রচুর debtণ উত্থাপনের প্রয়োজন হয়েছিল, যার ফলে একটি প্রফর্মাল ভিত্তিতে 4.3x এর লিভারেজের অনুপাত ছিল (যেমন EBITDA এবং অধিগ্রহণকৃত debtণ সহ) সত্তা)।

- অতএব, অধিগ্রহণের ক্ষেত্রে কোম্পানির উন্নত স্কেল বিবেচনা করে উল্লেখযোগ্যভাবে উচ্চতর nessণগ্রস্থতার কারণে, এক-দশমিক ডাউনগ্রেড আর্থিক এবং সংহতকরণ ঝুঁকিতে বৃদ্ধি দ্বারা পরিচালিত হয়েছিল।

- দ্য দ্বিতীয় ডাউনগ্রেড অধিগ্রহণের সমাপ্তি এবং 4.7x এর উচ্চতর প্রোফর্মার লিভারেজ অনুপাত দ্বারা চালিত হয়েছিল, পাশাপাশি পেটেন্টের কারণে বিক্রয় ক্ষয়ের কারণে কোপাক্সোনের মেয়াদ শেষ হয়।

রেটিং এজেন্সি এবং সংস্থাগুলির মধ্যে স্বার্থের দ্বন্দ্ব

আপনি ভাবতে পারেন যে রেটিং এজেন্সিগুলি এবং রেটিংগুলির জন্য তাদের প্রদান করা সংস্থাগুলির মধ্যে আগ্রহের দ্বন্দ্ব রয়েছে কিনা।

এটি তেমন মনে হতে পারে, তেওয়া আসলে মুডির উপার্জনের উত্স। সর্বোপরি, রেটিং এজেন্সিগুলি কেবলমাত্র এমন সংস্থাগুলি থেকে উপার্জন করে যা তারা এত কাছ থেকে এবং সমালোচনামূলকভাবে মূল্যায়ন করে!

যাইহোক, একটি রেটিং এজেন্সির জন্য, তাদের বিশ্বাসযোগ্যতা সর্বাধিক গুরুত্বপূর্ণ।

অ্যালারগানের জেনেরিক ব্যবসায় অধিগ্রহণের পরে মুডি যদি vaণের উল্লেখযোগ্য বর্ধনের উপর ভিত্তি করে তেভাকে হ্রাস না করত তবে তা পাওনাদারদের কাছ থেকে আস্থা হারাতে পারত এবং মোদির মতামতকে এগিয়ে যাওয়ার পক্ষে মূল্যবান হত না।

একবার ক্রেডিট রেটিং এজেন্সিগুলি সংস্থাগুলিতে সাবস্ক্রাইব হয়ে গেলে তাদের পর্যায়ক্রমে সংস্থায় নতুন উন্নয়নের উপর ভিত্তি করে কোম্পানির রেটিংগুলি পর্যবেক্ষণ করা প্রয়োজন (যেমন তেওয়ারের অধিগ্রহণের ঘোষণার সাথে উপরের ক্ষেত্রে দেখা গেছে), পাশাপাশি শিল্পের সাথে সম্পর্কিত কোনও আপডেট (তেওয়ার কেস ফার্মায়), নিয়ামক পরিবর্তন এবং সমবয়সীরা।

উপসংহার

উপসংহারে, পাওনাদাররা ঝুঁকি-পুরষ্কারের অনুপাতের জন্য একটি নির্দিষ্ট মূল্যে ndingণ দেওয়ার জন্য ক্রেডিট রেটিং এজেন্সিগুলিতে প্রচুর নির্ভর করে। অতএব, রেটিং এজেন্সিগুলিকে ভবিষ্যতের সম্ভাব্য বিকাশের জন্য মতামতের ন্যায্যতা, বাজপাখির দৃষ্টিভঙ্গি, পাশাপাশি যে কোনও সংস্থাকে তারা মূল্যায়ন করছে তার পক্ষপাতহীন creditণ রেটিং নিশ্চিত করতে হবে। কর্পোরেট ndingণদানের বিভিন্ন ক্ষেত্রে, ব্যাংকগুলি নিজেরাই creditণ বিশ্লেষণ করে, কারণ তারা বাহ্যিক creditণ সংস্থাগুলির উপর নির্ভর করতে না পারে এবং বরং কোনও সংস্থার creditণের উপর তাদের নিজস্ব দৃষ্টিভঙ্গি তৈরি করতে চায়। তবে ভারতে এনপিএ (অ-পারফরম্যান্স সম্পদ) প্রকাশের সাম্প্রতিক ক্ষেত্রে যেমন দেখা গেছে, ব্যাংকগুলিকে কর্পোরেটকে ndingণ দেওয়ার সময় আরও বেশি সতর্ক হওয়া দরকার।