অ্যাকাউন্টিং বনাম নিরীক্ষণ - শীর্ষ 11 পার্থক্য আপনার অবশ্যই জানা উচিত! - ওয়ালস্ট্রিটমোজো

অ্যাকাউন্টিং বনাম অ্যাকাউন্টিংয়ের মধ্যে মূল পার্থক্য হ'ল অ্যাকাউন্টিং হ'ল রেকর্ডিং, রক্ষণাবেক্ষণের পাশাপাশি কোম্পানির আর্থিক বিষয়গুলি রিপোর্ট করার প্রক্রিয়া যা কোম্পানির সুস্পষ্ট আর্থিক অবস্থান দেখায়, যেখানে অডিটিং অ্যাকাউন্টগুলির বইগুলির পদ্ধতিগত পরীক্ষা এবং সংস্থাটির অন্যান্য নথিগুলি জেনে গেছে যে বিবৃতিটি সংস্থাগুলির সত্য এবং ন্যায্য দৃষ্টিভঙ্গি দেখায় কিনা।

অ্যাকাউন্টিং বনাম অডিটিং

অ্যাকাউন্টিং কোনও সংস্থার আর্থিক রেকর্ডগুলি বজায় রাখার একটি কাজ যা তারা আর্থিক বিবরণী প্রস্তুত করতে সহায়তা করতে পারে, যা সংস্থার ব্যবসায়ের সঠিক এবং ন্যায্য দৃষ্টিভঙ্গি দেবে। যেমনটি আমরা কলগেটের এসইসি ফাইলিংগুলি থেকে নোট করেছি, তাদের নিয়ন্ত্রক কর্তৃপক্ষের নির্দেশিকা অনুসারে আর্থিক বিবরণী প্রস্তুত করতে হবে।

অন্যদিকে নিরীক্ষণ হ'ল অ্যাকাউন্টিং ফাংশনের মাধ্যমে প্রস্তুত করা আর্থিক রেকর্ড / বিবৃতিগুলির মূল্যায়ন। উদ্দেশ্য হ'ল আর্থিক বিবরণীর নির্ভরযোগ্যতা নিশ্চিত করা। কলগেটের ক্ষেত্রে, প্রাইসওয়াটারহাউস कूপার্স এলএলপি 2016 সালে আর্থিক প্রতিবেদনের উপরে কলগেটের অভ্যন্তরীণ নিয়ন্ত্রণের কার্যকারিতা নিরীক্ষণ করেছিল।

অ্যাকাউন্টিং বনাম সম্পর্কিত নিবন্ধে আরও বেশি বিশদে নিরীক্ষণ -

অ্যাকাউন্টিং কি?

অ্যাকাউন্টিং ব্যবসায়ের ভাষা। যে কোনও ব্যবসা সংখ্যার নিরিখে পরিমাপ করা হয়, এবং এই সংখ্যাগুলি অ্যাকাউন্টিং নিয়োগের সময়ে আসে। দিন দিন কোনও ব্যবসায়ীদের কী ধরণের সংখ্যার প্রয়োজন তার সহজ উদাহরণগুলি আমরা নিতে পারি:

- চলতি মাসে / ত্রৈমাসিক / বছরে কী পরিমাণ পণ্য বিক্রি হয়?

- মাসে / ত্রৈমাসিক / বছরে মোট ব্যয় কত?

- সংস্থাটি কি লাভ আদায় করছে বা ভারী লোকসান করছে? উভয় ক্ষেত্রেই, এই লাভ / ক্ষতির পরিমাণ কী? মোট বিক্রয়ের তুলনায় লাভ / ক্ষতির অনুপাত কত?

- গত মাসের তুলনায় ব্যয় সাশ্রয় (পজিটিভ সেভিং কোনও উপকারের প্রতিনিধিত্ব করবে যেখানে একটি নেতিবাচক সঞ্চয় বোঝায় যে সংস্থাটি বেশি ব্যয় করেছে)?

- বর্তমানে সংস্থায় কয়জন কর্মচারী নিযুক্ত আছেন?

- সংস্থার লাভের পরিমাণ কত?

- গত দশ বছরে সংস্থার বৃদ্ধি কী?

- সংস্থার মোট শেয়ারের পরিমাণ কত?

- সংস্থার জন্য প্রতিটি খুচরা আউটলেটের লাভ কী?

উপরোক্ত প্রশ্নগুলির জবাব দেওয়া যেতে পারে, অ্যাকাউন্টিং ব্যবহার করে। অ্যাকাউন্টিংয়ের বিভিন্ন শাখা রয়েছে যেমন:

# 1 - আর্থিক অ্যাকাউন্টিং

আর্থিক অ্যাকাউন্টিংয়ের মূল ফোকাস হ'ল সংস্থার আর্থিক তথ্য রক্ষণাবেক্ষণ, প্রক্রিয়াজাতকরণ, গোষ্ঠীকরণ, সংক্ষিপ্তকরণ এবং বিশ্লেষণ করা যা কোম্পানির বিভিন্ন অভ্যন্তরীণ এবং বহিরাগত স্টেকহোল্ডারদের একটি সঠিক এবং ন্যায্য দৃষ্টিভঙ্গি দেয়।

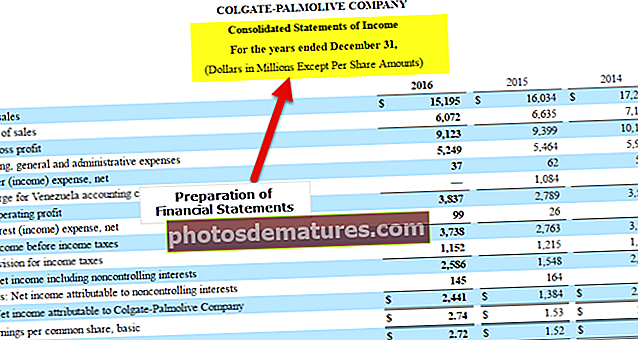

যেমনটি আমরা কলগেট 10 কে থেকে নেওয়া নীচের স্ন্যাপশট থেকে দেখছি, আর্থিক অ্যাকাউন্টিংয়ের মূল ফোকাস হ'ল আর্থিক বিবরণী প্রস্তুত করা, যথা আয় বিবরণী, ভারসাম্য পত্রক এবং নগদ প্রবাহ।

উত্স: কলগেট 10 কে ফাইলিং

আর্থিক অ্যাকাউন্টিং প্রক্রিয়াটির গ্রাফিকাল উপস্থাপনাটি নিম্নলিখিত:

# 2 - অ্যাকাউন্টিং

বিভিন্ন পণ্য ব্যয় করার দৃষ্টিকোণ থেকে ব্যয় হিসাব উপকারী। এটি জটিল পণ্যগুলির জন্য একটি ব্যয়মূল্য অর্জন করতে সহায়তা করে যা এর উত্পাদনতে বিভিন্ন কাঁচামাল, প্রক্রিয়া এবং উপাদানগুলির প্রয়োজন। এটি প্রতিটি পণ্যের সাথে সম্পর্কিত মূল ব্যয়গুলি (নির্দিষ্ট এবং পরিবর্তনশীল) এবং পণ্যগুলির জন্য বিরতি-এমনকি পয়েন্ট সনাক্ত করতে সহায়তা করে।

এটি কোনও প্রদত্ত সংস্থার জন্য একটি অপরিহার্য উদ্দেশ্য পরিবেশন করে। এটি একটি ব্যয় অর্জন করে, যা ঘুরেফিরে পণ্যের বিক্রয়মূল্য গণনা করতে সহায়তা করে। বিক্রয় মূল্য বিভিন্ন পরামিতি যেমন কোম্পানির দ্বারা পরিচালিত মার্জিন শতাংশ, বাজারের প্রতিযোগিতা, পণ্য বিক্রির সাথে জড়িত কৌশল ইত্যাদির ভিত্তিতে উত্পন্ন হবে etc.

আপনি যদি পেশাদারভাবে কস্ট অ্যাকাউন্টিং শিখতে চান তবে আপনি ব্যয় অ্যাকাউন্টিং এর উপর কোর্সের 14+ ভিডিও ঘন্টা দেখতে চাইতে পারেন

# 3 - ম্যানেজমেন্টাল অ্যাকাউন্টিং

এই বিভাগটি পরিকল্পনা এবং সমর্থন সংক্রান্ত সিদ্ধান্তের সাথে আরও বেশি কিছু করার রয়েছে। অ্যাকাউন্টিংয়ের অন্যান্য ক্ষেত্রগুলি দ্বারা আয়োজিত ডেটা পরিকল্পনা, কৌশলগত সিদ্ধান্ত গ্রহণ এবং একটি রোডম্যাপ প্রস্তুত করতে আরও বিশ্লেষণ করা হয়। এখানে, প্রতিবেদনগুলি (এমআইএস - ম্যানেজমেন্ট ইনফরমেশন সিস্টেম) দৈনিক / সাপ্তাহিক / মাসিক ভিত্তিতে অভ্যন্তরীণ শ্রোতাদের যেমন প্রধান আর্থিক কর্মকর্তা, প্রধান নির্বাহী কর্মকর্তা, পরিচালকগণ এবং অন্যান্য উচ্চ-স্তরের আধিকারিক যারা তাদের পক্ষে অবহিত সিদ্ধান্ত নেন তাদের জন্য প্রস্তুত করা হয় প্রতিষ্ঠান. প্রতিবেদনগুলি তাদের আরও ভাল দৃষ্টিকোণ পেতে এবং সিদ্ধান্তযুক্ত সিদ্ধান্ত নিতে সহায়তা করে। এর মধ্যে কয়েকটি সিদ্ধান্ত জড়িত - মূলধন বাজেট, প্রবণতা বিশ্লেষণ, পূর্বাভাস ইত্যাদি etc.

আরও কিছু ধরণের অ্যাকাউন্টিং হ'ল ট্যাক্স অ্যাকাউন্টিং, হিউম্যান রিসোর্স অ্যাকাউন্টিং, গভর্নমেন্ট অ্যাকাউন্টিং ইত্যাদি are

নিরীক্ষা কি?

নিরীক্ষণ হ'ল আর্থিক বিবরণী যাচাইকরণ, পরীক্ষা করা এবং মূল্যায়নের একটি ক্রিয়াকলাপ। যেহেতু কোনও আর্থিক প্রতিষ্ঠানের অ্যাকাউন্টিং রেকর্ডের ভিত্তিতে আর্থিক বিবৃতি প্রস্তুত করা হয়, নিরীক্ষণ অ্যাকাউন্টিং রেকর্ডগুলির চেকিংও অন্তর্ভুক্ত করে।

এটি আর্থিক বিবরণের মাধ্যমে প্রতিনিধিত্ব করে অ্যাকাউন্টিং তথ্যের বৈধতা এবং নির্ভরযোগ্যতা নির্ধারণে সহায়তা করে।

নিরীক্ষণ পোস্ট মর্টেম ক্রিয়াকলাপ বলে বেশি বলা যেতে পারে। একবার প্রদত্ত বছরের জন্য আর্থিক অ্যাকাউন্টিংয়ের প্রক্রিয়া শেষ হলে নিরীক্ষণের প্রক্রিয়া শুরু হতে পারে।

অডিটিংকে বহিরাগত নিরীক্ষা এবং অভ্যন্তরীণ নিরীক্ষায় ভাগ করা যায়

| বিভিন্ন পণ্য ব্যয় |

:

| বিভিন্ন পণ্য ব্যয় |

অ্যাকাউন্টিং বনাম অডিটিং - শীর্ষ 11 পার্থক্য

| না। | পয়েন্ট অফ ডিফারেন্স | হিসাবরক্ষণ | নিরীক্ষণ |

| 1 | সংজ্ঞা (অ্যাকাউন্টিং বনাম অডিটিং) | অ্যাকাউন্টিং কোনও সংস্থার আর্থিক রেকর্ডগুলি বজায় রাখার একটি কাজ যা তারা আর্থিক বিবরণী প্রস্তুত করতে সহায়তা করতে পারে, যা সংস্থার ব্যবসায়ের সঠিক এবং ন্যায্য দৃষ্টিভঙ্গি দেবে give | নিরীক্ষণ হ'ল অ্যাকাউন্টিং ফাংশনের মাধ্যমে প্রস্তুত করা আর্থিক রেকর্ড / বিবৃতিগুলির মূল্যায়ন। উদ্দেশ্য হ'ল আর্থিক বিবরণীর নির্ভরযোগ্যতা নিশ্চিত করা। |

| 2 | নিয়ন্ত্রক (অ্যাকাউন্টিং বনাম অডিটিং) | অ্যাকাউন্টিং স্ট্যান্ডার্ডগুলি আন্তর্জাতিক অ্যাকাউন্টিং বোর্ড দ্বারা জারি করা হয়, আর্থিক বিবরণী প্রস্তুত করার সময় যা মেনে চলা প্রয়োজন। | অডিটিং স্ট্যান্ডার্ডগুলি আন্তর্জাতিক নিরীক্ষণ বোর্ড দ্বারা জারি করা হয়, আর্থিক বিবরণীর নিরীক্ষণের সময় যা মেনে চলা প্রয়োজন। |

| 3 | লক্ষ্য (অ্যাকাউন্টিং বনাম অডিটিং) | বিভিন্ন ব্যবহারকারীদের আর্থিক বিবৃতিগুলির একটি নির্ভুল এবং ন্যায্য দর্শন সরবরাহ করা | আর্থিক বিবরণের সত্যতা এবং সৎ দৃষ্টিভঙ্গির বিশ্বাসযোগ্যতা যাচাই করতে |

| 4 | প্রধান বিভাগসমূহ (অ্যাকাউন্টিং বনাম অডিটিং) | অ্যাকাউন্টিংয়ের কয়েকটি উপ-প্রধান নিম্নরূপ:

| নিরীক্ষণ এগুলিতে দ্বিখণ্ডিত হতে পারে:

|

| 5 | কী deliverables (অ্যাকাউন্টিং বনাম অডিটিং) | আর্থিক বিবরণী অ্যাকাউন্টিংয়ের সমালোচনামূলক বিতরণযোগ্য এবং নিম্নলিখিতগুলির মধ্যে একই থাকে:

| একটি নিরীক্ষা রিপোর্ট নিরীক্ষণের একটি গুরুত্বপূর্ণ বিতরণযোগ্য, এবং এটি নিম্নলিখিতটিতে শ্রেণিবদ্ধ করা যেতে পারে:

|

| 6 | কাজ দ্বারা সম্পাদিত হয় (অ্যাকাউন্টিং বনাম অডিটিং) | হিসাবরক্ষক এবং হিসাবরক্ষক | নিরীক্ষক (হিসাবরক্ষণ সম্পর্কে জ্ঞান থাকা কোনও নিরীক্ষকের পক্ষে প্রয়োজনীয় thorough সম্পূর্ণ জ্ঞান ব্যতিরেকেই নিরীক্ষক আর্থিক বিবরণী যাচাই করতে পারবেন না the অন্যদিকে, কোনও হিসাবরক্ষক নিরীক্ষণের প্রক্রিয়াগুলির সাথে ভাল পারদর্শী হতে হবে না) |

| 7 | কী দক্ষতা প্রয়োজন (অ্যাকাউন্টিং বনাম অডিটিং) | নিরীক্ষক দ্বারা প্রয়োজনীয় কিছু সমালোচনামূলক দক্ষতা হ'ল:

| নিরীক্ষক দ্বারা প্রয়োজনীয় কিছু সমালোচনামূলক দক্ষতা হ'ল:

|

| 8 | প্রতিদিন কাজকর্ম জড়িত (অ্যাকাউন্টিং বনাম অডিটিং) | একজন অ্যাকাউন্টেন্টের প্রতিদিনের ক্রিয়াকলাপগুলিতে নিম্নলিখিতগুলি অন্তর্ভুক্ত থাকবে:

| অডিটরের প্রতিদিনের ক্রিয়াকলাপগুলি নিম্নলিখিতগুলি অন্তর্ভুক্ত করবে:

|

| 9 | দায়িত্বের স্তর (অ্যাকাউন্টিং বনাম অডিটিং) | একজন হিসাবরক্ষক সংগঠনের মাঝারি স্তরের পরিচালনার অংশ। এখানে, দায়িত্ব হ'ল বিভিন্ন স্টেকহোল্ডারের কাছে সংস্থার আর্থিক অবস্থানের একটি সত্য এবং ন্যায্য দৃষ্টিভঙ্গি উপস্থাপন করা। বিঃদ্রঃ: একাউন্ট্যান্ট কোম্পানির আর্থিক ফলাফলগুলি হেরফের করার মতো অবস্থানে থাকায় এক্ষেত্রে পুঙ্খানুপুঙ্খ ব্যাকগ্রাউন্ড চেক করা দরকার। | একটি নিরীক্ষক অভ্যন্তরীণ পাশাপাশি সংস্থার বাহ্যিকও হতে পারে। কোনও অভ্যন্তরীণ নিরীক্ষকের ক্ষেত্রে, তিনি সংগঠনের মধ্য-স্তরের পরিচালনার অংশ হবেন। বহিরাগত নিরীক্ষকের ক্ষেত্রে, সংস্থাগুলি স্বীকৃত অডিটিং সংস্থাগুলি বেছে নেয় যা শিল্পে সুপরিচিত। এক উপায়ে হিসাবরক্ষকের চেয়ে নিরীক্ষকের দায়িত্বের মাত্রা বেশি। তাদের দ্বারা জারি করা প্রতিবেদনটি হিসাবরক্ষক দ্বারা সম্পাদিত কাজের একটি শংসাপত্র। বিঃদ্রঃ: একটি নিখরচায় ব্যাকগ্রাউন্ড চেক প্রয়োজন, এমনকি এক্ষেত্রেও, কারণ কোনও নিরীক্ষক কোনও অ্যাকাউন্টেন্টের কাজের প্রমাণ দেয়। যদি কোনও নিরীক্ষক তার দায়িত্ব পালনে সতর্ক না হন তবে অ্যাকাউন্টিং টিমের কাছে জালিয়াতির পর্যাপ্ত সুযোগ থাকতে পারে। |

| 10 | শুরু (অ্যাকাউন্টিং বনাম অডিটিং) | হিসাবরক্ষণের শুরুটি হ'ল বুককিপিং, অর্থাত্ সংস্থাটির আর্থিক বিষয়গুলির রেকর্ড বজায় রাখা, যা পরে সংস্থার আর্থিক বিবরণী প্রস্তুত করতে ব্যবহৃত হয়। | হিসাবরক্ষকের কাজ শেষ হলে নিরীক্ষণ শুরু হয়। আর্থিক বিবরণী প্রস্তুত হয়ে গেলে, নিরীক্ষক আর্থিক বিবরণের সম্পূর্ণতা এবং যথার্থতা যাচাই করা শুরু করে। |

| 11 | পিরিয়ড (অ্যাকাউন্টিং বনাম অডিটিং) | এটি একটি চলমান ক্রিয়াকলাপ। আর্থিক বিবৃতি একটি ত্রৈমাসিক এবং বার্ষিক ভিত্তিতে প্রস্তুত করা যেতে পারে, তবে জার্নাল এন্ট্রি এবং অন্যান্য অ্যাকাউন্টিং ফাংশন রেকর্ডিং একটি অবিচ্ছিন্ন প্রক্রিয়া। | এটি একটি পর্যায়ক্রমিক ক্রিয়াকলাপ। আর্থিক বিবৃতিগুলির একটি বার্ষিক নিরীক্ষণ বেশিরভাগ দেশগুলির একটি বিধিবদ্ধ প্রয়োজনীয়তা। অনেক সংস্থা ত্রৈমাসিক ভিত্তিতে পাশাপাশি একটি নিরীক্ষা চালিয়ে যেতে পছন্দ করে। |

উপসংহার

অ্যাকাউন্টিং বনাম অডিটিং আন্তঃ সম্পর্কিত এবং একে অপরের সাথে একসাথে চলে। হিসাবরক্ষক দ্বারা করা কাজটি নিরীক্ষক দ্বারা প্রত্যয়িত হয়। প্রতিষ্ঠানে মৌলিক অ্যাকাউন্টিং কাঠামোটি প্রতিষ্ঠিত না হলে নিরীক্ষকের কাজের কোনও অর্থ হবে না। এছাড়াও, যদি হিসাবরক্ষক দ্বারা সম্পাদিত কাজগুলি প্রত্যয়ন করার জন্য কেউ না থাকে তবে আর্থিক বিবরণীতে উপস্থাপিত ডেটার নির্ভরযোগ্যতা সম্পর্কে নিশ্চয়তা থাকবে। একজন নিরীক্ষক হিসাবরক্ষক দ্বারা করা কাজের জন্য মূল্য যুক্ত করে।

এছাড়াও, দু'জন হাতে হাতে কাজ করতে পারেন, বিশেষত প্রতিষ্ঠানে প্রক্রিয়া স্থাপনের ক্ষেত্রে। হিসাবরক্ষক দ্বারা ডিজাইন করা এবং প্রয়োগকৃত নিয়ন্ত্রণগুলি নিরীক্ষক দ্বারা পরীক্ষা করা যেতে পারে। নিয়ন্ত্রণের ফাঁকগুলি, যদি কোনও হয়, যা উচ্চ-ঝুঁকিপূর্ণ অঞ্চল হয়, এটি অডিটররাও চিহ্নিত করতে পারেন। নিরীক্ষকরা তাদের অভিজ্ঞতা এবং দক্ষতা ব্যবহার করতে পারেন এবং প্রক্রিয়া উন্নতির জন্য সম্ভাব্য পরামর্শ / সমাধান প্রদান করতে পারেন। এগুলি আরও ভাল ঝুঁকি ব্যবস্থাপনার জন্য অ্যাকাউন্টেন্ট দ্বারা প্রয়োগ করা যেতে পারে।

এই অভ্যন্তরীণ নিয়ন্ত্রণগুলি, যা হিসাবরক্ষক এবং নিরীক্ষকগণ একসাথে সেট করে থাকে, সাধারণত পরিচালনা দ্বারা অনুমোদিত হয়। এগুলি ম্যানুয়াল মেকার-চেকার সিস্টেমের মতোই সহজ হতে পারে যেখানে কোনও নির্মাতারা একটি দস্তাবেজ প্রস্তুত করবেন (যেমন, নগদ ভাউচার) এবং এটি কোনও শীর্ষস্থানীয় কর্তৃক অনুমোদিত হবে। এই নিয়ন্ত্রণগুলি ERP এ অন্তর্নির্মিত বৈশিষ্ট্যের মতোই জটিলও হতে পারে, যা অনন্য সংস্থার সনাক্তকরণ নম্বরটি পরীক্ষা করে নকল বিক্রেতার খাতায় তৈরি করা হাইলাইট করে এবং এগুলি অস্বীকার করবে।