সোর্টিনো অনুপাত (সূত্র, উদাহরণ) | কীভাবে সোর্টিনো অনুপাত গণনা করবেন?

সোর্টিনো অনুপাত কী?

সোর্টিনো অনুপাতটি একটি পরিসংখ্যানমূলক সরঞ্জাম যা খারাপ ঝুঁকির প্রদত্ত স্তরের জন্য বিনিয়োগ থেকে প্রাপ্ত রিটার্নকে মূল্যায়ন করার জন্য ব্যবহৃত হয় এবং এটি পোর্টফোলিওর প্রত্যাশিত প্রত্যাশা থেকে রিটার্নের ঝুঁকিমুক্ত হারকে বিয়োগ করে এবং ভাগ করে ভাগ করা হয় theণাত্মক পোর্টফোলিওর (মানহীন বিচ্যুতি) এর স্ট্যান্ডার্ড বিচ্যুতি থেকে ফলস্বরূপ।

সূত্র

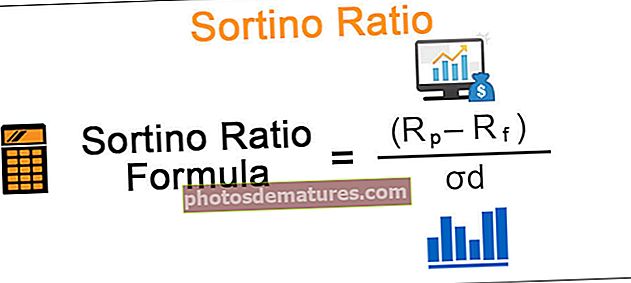

সোর্টিনো অনুপাতের সূত্রটি নীচে দেওয়া হয়েছে: -আরএফ / এডি

সোর্টিনো অনুপাতের সূত্র = (আরপি - আরএফ) / σd

কোথায়

- আরপি পোর্টফোলিওর প্রত্যাশার হার

- আরএফ হ'ল ঝুঁকি-মুক্ত বা ন্যূনতম গ্রহণযোগ্য হার rate

- ড negativeণাত্মক সম্পদ ফেরতের আদর্শ বিচ্যুতি

সুতরাং এটি প্রত্যাশনের টার্গেট হারের ওপরে বা তার উপরে অতিরিক্ত রিটার্ন বা নিম্ন ইউনিট প্রতি রিটার্নের ঝুঁকিমুক্ত হার ward

সোর্টিনো রেশিও গণনা শার্প অনুপাতের সাথে সমান, যা ঝুঁকি-ফেরত বাণিজ্য বন্ধের একটি সাধারণ পরিমাপ, একমাত্র পার্থক্য যে পরেরটি কোনও পোর্টফোলিওর পারফরম্যান্সের মূল্যায়ন করার সময় উভয়কে উল্টোপাল্টা এবং নিম্নমুখী অস্থিরতা ব্যবহার করে তবে প্রাক্তনটি কেবলমাত্র ডাউনসাইড অস্থিরতা ব্যবহার করে । শার্প অনুপাতের মতো একটি উচ্চতর সোর্টিনো অনুপাতও ভাল।

কিভাবে সোর্টিনো অনুপাত গণনা করবেন?

আসুন এই অনুপাতের গুরুত্ব বোঝার জন্য একটি উদাহরণ বিবেচনা করি। যথাক্রমে 10% এবং 15% বার্ষিক রিটার্ন সহ দুটি পৃথক বিনিয়োগের পোর্টফোলিও স্কিম এ এবং বি থাকুক। ধরে নিই যে A এর নিম্নমুখী বিচ্যুতি 4% এবং বি এর জন্য 12%। এছাড়াও, স্থির আমানত ঝুঁকি মুক্ত হার 6% বিবেচনা করে।

- A এর জন্য সোর্টিনো অনুপাতের গণনা হ'ল: (10-6) / 4 = 1

- বি এর জন্য সোর্টিনো অনুপাতের গণনা হ'ল: (15-6) / 12 = 0.75

এখন বি এর তুলনায় এ-এর চেয়ে বেশি বার্ষিক রিটার্ন পাওয়া গেলেও এর কর্টিনো অনুপাত এ এর চেয়ে কম। সুতরাং বিনিয়োগকারীরা যদি প্রত্যাশিত রিটার্নের চেয়ে এই প্রকল্পের সাথে যুক্ত নেতিবাচক ঝুঁকির বিষয়ে বেশি উদ্বিগ্ন হন তবে তারা এ-স্কিমের জন্য যাবেন কারণ এটি খারাপ ঝুঁকির প্রতি ইউনিট বেশি রিটার্ন অর্জন করছে, এটির কোনও বড় ক্ষতি এড়ানো সম্ভাবনাও বেশি।

উদাহরণ

সোর্টিনো অনুপাতটি ফ্র্যাঙ্ক এ সোর্টিনোর নামানুসারে রাখা হয়েছিল যিনি ভাল অস্থিরতা এবং খারাপ অস্থিরতার মধ্যে পার্থক্য করার জন্য এটি তৈরি করেছিলেন, যা শার্প অনুপাতের সাথে সম্ভব ছিল না। শার্প রেশিও ব্যবহার করে পোর্টফোলিও পারফরম্যান্সের মূল্যায়ন অস্থিরতার দিক থেকে উদাসীন, অর্থাৎ উদ্বোধনের চিকিত্সা upর্ধ্বমুখী বা নিম্নমুখী বিচ্যুতির জন্য একই। নিম্নগামী বিচ্যুতিটি সোর্টিনো অনুপাত গণনার জন্য ব্যবহৃত হয় যার মাধ্যমে এটি কেবলমাত্র সেই পিরিয়ডগুলি বিবেচনা করে যখন প্রত্যাবর্তনের হার লক্ষ্যমাত্রার চেয়ে কম বা রিটার্নের ঝুঁকিমুক্ত হারের চেয়ে কম ছিল।

এগুলির উদাহরণ দেওয়ার জন্য আসুন আমরা আরেকটি উদাহরণ নিই; 12 মাসে নীচে রিটার্ন সহ বিনিয়োগের পোর্টফোলিও প্রকল্পটি ধরে নিচ্ছি:

অন্যান্য পরামিতি:

রিটার্নের ঝুঁকিমুক্ত হার: 6%

সূত্রটি ব্যবহার করে আমরা উপরের টেবিল থেকে নমুনার মানক বিচ্যুতি অর্জন করতে পারি:

- σ = স্কয়ার্ট (ভেরিয়েন্স / এন -1) যেখানে এন নমুনার আকার

- σ = স্কয়ার্ট (6.40% / 11) à σ = 7.63%

এবং সূত্রটি ব্যবহার করে শার্প অনুপাত গণনা করা যায়:

- (আরপি-আরএফ) / σ

তীব্র অনুপাত সূত্র = (7% - 6%) / 7.63%

তীব্র অনুপাত = 0.1

এটি উপরের টেবিল থেকে স্পষ্টভাবে পর্যবেক্ষণ করা যেতে পারে যে কলামে ভিন্নতা রয়েছে (আর-আর (গড়) 2 অস্থিরতার দিকটিকে অগ্রাহ্য করে বলে মনে হচ্ছে যদি আমরা 5 ও সময়কাল 10 এর সাথে তুলনা করি, যেখানে আসল প্রত্যাবর্তন এবং রিটার্নের গড় হারের মধ্যে সমান তবে বিপরীত পার্থক্য রয়েছে তবে উভয় ক্ষেত্রেই বৈকল্পিকতা একই রকম, নির্বিশেষে side গড় হার

সুতরাং আমরা বলতে পারি যে 8 বছরের জন্য রিটার্ন এবং গড় রিটার্নের মধ্যে + 13% পার্থক্য থাকলেও স্ট্যান্ডার্ড বিচ্যুতিটি এখনও একই রকম হবে যা অবশ্যই যথাযথ মূল্যায়ন নয়, যথেষ্ট নেতিবাচক বৈকল্পিকতা হবে মানে অনেক ঝুঁকিপূর্ণ পোর্টফোলিও। এটি বিভিন্ন ঝুঁকির সাথে সম্পর্কিত পোর্টফোলিওগুলির জন্য একই ধরণের মূল্যায়ন দিতে পারে কারণ এই ব্যবস্থাটি রিটার্নের গড় হারের চেয়ে উপরে বা তার চেয়ে কম উদাসীন।

এখন যদি আমরা নীচে সোর্টিনো অনুপাতটি গণনা করি তবে তা দেখি:

এখানে, নিম্নমুখী বিচ্যুতির গণনার জন্য, কেবলমাত্র নেতিবাচক বৈকল্পগুলি বিবেচনা করা হবে কেবলমাত্র সেই সময়কালে যখন রিটার্নের হার সারণীতে হলুদ বর্ণিত হিসাবে রিটার্নের লক্ষ্য বা ঝুঁকিমুক্ত হারের চেয়ে কম ছিল, সমস্ত ইতিবাচক রূপগুলি উপেক্ষা করে এবং শূন্য হিসাবে তাদের গ্রহণ

সূত্রটি ব্যবহার করে আমরা উপরের টেবিল থেকে নমুনার নিম্নমুখী বিচ্যুতি অর্জন করতে পারি:

- =d = স্কয়ার্ট (2.78% / 12) à σ = 4.81%

এবং সূর্টিনো অনুপাতটি সূত্রটি ব্যবহার করে গণনা করা যায়:

- সোরিয়ানো অনুপাতের সূত্র = (আরপি-আরএফ) / σড

- বাছাই অনুপাত = (7% – 6%)/4.81%

- = 0.2

পর্যবেক্ষণ

- দেখা যায় যে এই বিনিয়োগের পোর্টফোলিওর কারণে শর্টিনো অনুপাতটি শার্প অনুপাতের তুলনায় কিছুটা বেশি, কারণ লক্ষ্যমাত্রার খুব কম লঙ্ঘন বা প্রত্যাশার ঝুঁকিমুক্ত হার ছিল

- এছাড়াও, ১৩ শতাংশের মতো সাধারণীকরণের বড় অনুপাতের তীব্র অনুপাতের ধরণটি যা আসলে ঝুঁকিপূর্ণ স্থানান্তর ছিল না এবং প্রকৃতপক্ষে বিনিয়োগকারীদের পক্ষে ভাল

- পূর্বে উল্লিখিত হিসাবে, আমরা দেখতে পাচ্ছি যে সোর্টিনো অনুপাত তার নিম্নগামী বিচ্যুতির গণনার মাধ্যমে কীভাবে ভাল এবং খারাপ পরিবর্তনের মধ্যে পার্থক্য করতে সক্ষম হয়।

- এটির হিসাব বিশেষত সেই সমস্ত খুচরা বিনিয়োগকারীদের জন্য কার্যকর যারা নির্দিষ্ট সংখ্যক লক্ষ্য এবং প্রত্যাবর্তনের টার্গেট রেটে বিনিয়োগ করতে আগ্রহী

- এটি কোনও তহবিল পরিচালকের পারফরম্যান্স পরিমাপের জন্য একটি ভাল হাতিয়ার, যার রিটার্নগুলি ইতিবাচকভাবে স্কাইভ হয় কারণ এটি অস্থিরতা বা ঝুঁকি গণনার সময় সমস্ত ইতিবাচক প্রকরণকে উপেক্ষা করবে এবং আরও উপযুক্ত মূল্যায়ন সরবরাহ করবে

সোর্টিনো অনুপাতের সীমাবদ্ধতা হ'ল নিম্নগামী বিচ্যুতি গণনার জন্য পরিসংখ্যানগতভাবে তাৎপর্যপূর্ণ হওয়ার জন্য পর্যাপ্ত খারাপ অস্থিরতার ইভেন্ট থাকতে হবে।