অর্জিত রাজস্ব (সংজ্ঞা) | কীভাবে ব্যালেন্স শীটে রেকর্ড করবেন?

অর্জিত রাজস্ব কী?

উত্তোলিত রাজস্ব হ'ল তৃতীয় পক্ষের কাছে ভাল বিক্রয় করার পরে বা পরিষেবাগুলি সরবরাহের পরে ব্যবসায়ের সাধারণ কোর্সে যে আয় হয় তা কিন্তু তবুও যে অর্থ প্রদান করা হয়নি এবং ব্যালেন্সের একটি সম্পদ হিসাবে দেখানো হয় সংস্থার শীট

এটি বিক্রয়ের একটি অংশ যা বিক্রেতার দ্বারা স্বীকৃত হয়েছে, তবে গ্রাহকের কাছে এখনও বিল দেওয়া হয়নি। এই ধারণাটি বেশিরভাগ ব্যবসায়গুলিতে ব্যবহৃত হয় যেখানে অযৌক্তিক দীর্ঘ সময়ের জন্য রাজস্ব স্বীকৃতি বিলম্বিত হয়।

যে শিল্পগুলিতে একটি নির্ধারিত মিলস্টোন পৌঁছানো (শতাংশ সমাপ্তির শর্তে) বা প্রকল্পের শেষ না হওয়া অবধি গ্রাহকদের বিলিংগুলি কয়েক মাসের জন্য বিলম্বিত হয় সেগুলিতে অর্জিত পরিষেবা উপার্জন খুব সাধারণ ধারণা। এটি উত্পাদনমূলক ব্যবসায়ের ক্ষেত্রে খুব কম ব্যবহৃত হয় যেখানে পণ্য সরবরাহের সাথে সাথে চালানগুলি সাধারণত জারি করা হয়।

সাধারণত গৃহীত অ্যাকাউন্টিং নীতিসমূহের (জিএএপি) অধীনে, এটি স্বীকৃত হয় যখন সংস্থাটি এমন একটি বিক্রয় যা ঘটেছিল এবং চূড়ান্ত হয়ে যায় এমন একটি কার্য সম্পাদনের বাধ্যবাধকতা পূরণ করে।

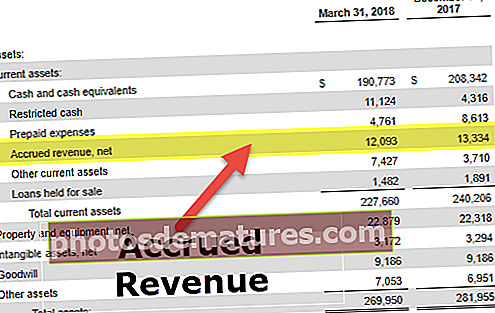

উপরের চিত্রটি থেকে আমরা লক্ষ করেছি, রেডফিন কর্পোরেশন মার্চ’১18 এর ত্রৈমাসিকের এ জাতীয় আয় $ 12.09 মিলিয়ন এবং ডিসেম্বর ’17 কোয়ার্টারে .3 13.3 মিলিয়ন ডলার প্রতিবেদন করেছে।

ব্যালেন্স শীটে অর্জিত রাজস্ব

জমা হওয়া রাজস্ব ব্যালেন্স শীটে একটি সম্পদ হিসাবে দেখানো হয়, তবে এটি তরল নগদ হিসাবে সর্বদা মূল্যবান সম্পদ নয়। কারণ এটি নগদ রূপান্তর করতে গ্রাহকের কাছ থেকে বিলিং এবং সংগ্রহের সাথে সম্পর্কিত প্রচেষ্টা গ্রহণ করে। বিপুল পরিমাণে উপার্জিত উপার্জন কার্যকারী মূলধন চক্রকে বিরূপ প্রভাবিত করতে পারে। এটি এমন একটি লক্ষণ হতে পারে যে কোনও সংস্থা তার গ্রাহকদের তার পরিষেবার জন্য অর্থ প্রদানের ক্ষেত্রে দক্ষ নয়।

# 1 - যুক্তিযুক্ত

এই ধারণাটি সঠিকভাবে ব্যয়ের সাথে রাজস্বের সাথে মেলে নেওয়া প্রয়োজন। এই জাতীয় রাজস্বের অভাবে কোনও ব্যবসায়ের জন্য অত্যধিক কম প্রাথমিক উপার্জন এবং কম লাভের স্তর উপস্থাপনের ফলস্বরূপ হতে পারে, যা সত্তার সত্য চিত্রটি নির্দেশ করে না। এছাড়াও, এই জাতীয় রাজস্ব না ব্যবহারের ফলে লম্পিয়ার রাজস্ব এবং লাভের স্বীকৃতি হতে পারে কারণ কেবলমাত্র চালান জারি করা হলেই আয়গুলি রেকর্ড করা হয়, যা সাধারণত দীর্ঘ সময় অন্তর পরে ঘটে।

# 2 - আর্থিক বিবরণীতে রেকর্ডিং

আর্থিক বিবৃতিতে এই জাতীয় উপার্জন রেকর্ড করতে, সংস্থাটি যে পরিমাণ পরিমাণ পরিমাণ কোম্পানির প্রাপ্য রয়েছে তার জন্য সংস্থাটি রাজস্বকে ক্রেডিট করে এবং ডেবিটগুলি বিলিংয়ের মাধ্যমে আদায় করে। একবার সংস্থাটি প্রস্তুত হয়ে ওঠে এবং তার ক্লায়েন্টকে বিল দিতে পারে, সংস্থার অর্জিত বিলিংস এবং ডেবিট অ্যাকাউন্টগুলি গ্রহণযোগ্য।

এতে আইটেমগুলি অন্তর্ভুক্ত রয়েছে যা প্রতিবেদনের সময়কালের শেষে সাধারণ খাতায় উপস্থিত হয় না। যখন কোনও সংস্থা উপার্জিত পরিষেবা উপার্জন রেকর্ড করে, অন্য পক্ষ নির্দিষ্ট লেনদেনের জন্য উপার্জিত ব্যয় রেকর্ড করবে এবং ব্যালান্স শিটের দায়। যেহেতু এই জাতীয় উপার্জনটি এখনও কোম্পানির সাধারণ খাতায় নেই, আর্থিক বিবরণী প্রস্তুত করার আগে কোনও সমন্বয়কারী জার্নাল এন্ট্রি রেকর্ড না করা পর্যন্ত তারা সংস্থাটির আর্থিক বিবরণীতে উপস্থিত হবে না।

উপার্জিত রাজস্ব উদাহরণ

আসুন নীচের উদাহরণগুলি আলোচনা করুন।

উদাহরণ # 1 - .ণ

যদি কোনও সংস্থার ব্যবসায় থাকে যেখানে সে ব্যবসা বা ব্যক্তিদের জন্য অর্থ loansণ দেয়, তবে সম্ভবত এটি সুদের আয় অর্জন করবে। কোনও সংস্থা প্রতিমাসে বা বার্ষিক ভিত্তিতে loanণ প্রদানের জন্য বিল দিলেও প্রতি মাসে সংশ্লিষ্ট সুদের রাজস্ব আদায় করতে পারে। উদাহরণস্বরূপ, বলুন যে কোম্পানি বি প্রতি বছর কোম্পানি সি থেকে 4 2,400 সুদের অর্থ প্রদান করে। যদিও সংস্থা বি এক বছরে কেবল একটি অর্থ প্রদান করে, এটি প্রতি মাসে অর্জিত রাজস্ব বুক করতে পারে। সংস্থা বি প্রতি মাসে ru 200 ডলারে জমা হওয়া বিলিংস এবং creditণ সুদের আয় থেকে ডেবিট করবে। একবার সংস্থা বি বার্ষিক চালানটি সি সি'র কাছে প্রেরণ করলে, কোম্পানি বি গ্রহণযোগ্য অ্যাকাউন্টগুলি ডেবিট করে এবং ২,৪০০ ডলারে জমা হওয়া বিলিংগুলিকে ক্রেডিট দেয়।

উদাহরণ # 2 - দীর্ঘমেয়াদী প্রকল্পগুলি

যদি কোনও লেনদেন রাজস্ব স্বীকৃতি সংক্রান্ত সমস্ত মানদণ্ড পূরণ করে তবে সংস্থাটি তার গ্রাহকদের কাছে পণ্য বা পরিষেবা সরবরাহ করার সময় এবং তার বইয়ের রাজস্বকে স্বীকৃতি দিতে পারে। সমাপ্তির পদ্ধতির শতকরা দ্বিগুণ পরিমাণে, আয়ের স্বীকৃতি দেওয়ার এই পদ্ধতিটি প্রায়শই দীর্ঘমেয়াদী প্রকল্পগুলিতে নিযুক্ত সংস্থাগুলি দ্বারা ব্যবহৃত হয়। এই জাতীয় সংস্থাগুলি কোনও পণ্যের ইউনিট সম্পূর্ণ করার সাথে সাথে রাজস্বকে স্বীকৃতি দেয় এবং তাদের উপার্জনের মার্জিন গণনা করে। উদাহরণস্বরূপ, বলুন যে কোম্পানি এক্স দীর্ঘস্থায়ী অবকাঠামোগত নির্মাণ প্রকল্পের জন্য বছরে একবার একবার কোম্পানির ওয়াইকে বিল দেয়। কোম্পানি এক্স প্রতি মাসে নির্মিত প্রতিটি মাইলফলকের তুলনায় রাজস্ব আদায় করতে পারে।

উদাহরণ # 3 - মাইলস্টোনস

আয় ব্যয় করায় রাজস্ব আদায় করার পরিবর্তে কিছু সংস্থাগুলি রাজস্ব আদায়ের জন্য কিছু প্রকল্প-সম্পর্কিত মাইলফলক স্থাপন করে। উদাহরণস্বরূপ, বলুন যে কোম্পানি বি সংস্থা সি এর জন্য পাঁচটি বিমান তৈরি করছে, পরামর্শ চুক্তি অনুসারে, কোম্পানি বি প্রতিটি বিমানের সমাপ্তিটিকে একটি প্রকল্পের মাইলফলক হিসাবে চিহ্নিত করেছে এবং প্রতিটি মাইলফলক পরে কেবলমাত্র রাজস্বকে স্বীকৃতি দেবে। এক্ষেত্রে, কোম্পানি বি প্রতিটি বিমানের নির্মাণকাজ শেষ করার পরেও রাজস্ব আদায় করতে পারে, এমনকি যদি এটি বছরে একবার কেবল কোম্পানির সি বিল দেয়।

জার্নাল এন্ট্রি

এক্সওয়াইজেড ইন্টারন্যাশনালের একটি বৃহত ক্লায়েন্টের সাথে একটি পরামর্শমূলক প্রকল্প রয়েছে, যার অধীনে চুক্তিটি বিলিংয়ের জন্য দুটি মাইলফলক নির্ধারণ করে, যার প্রতিটিটির পরে ক্লায়েন্টের এক্সওয়াইজেডের $ 60,000 owণ রয়েছে। চুক্তিটি হ'ল এটি কেবলমাত্র প্রকল্পের শেষে বিলিংয়ের জন্য অনুমতি দেয় $ 120,000। XYZ নীচে তৈরি করতে হবে প্রথম মাইলফলকে পৌঁছানোর রেকর্ড করার জন্য অর্জিত রাজস্ব জার্নাল এন্ট্রি:

আরও দুই মাস শেষে, এক্সওয়াইজেড দ্বিতীয় মাইলফলকটি সম্পন্ন করে এবং ক্লায়েন্টকে $ ১২০,০০০ ডলারে বিল দেয়। এক্সওয়াইজেড নীচে রেকর্ড করে যে জার্নাল এন্ট্রি প্রাথমিক আধারকে উল্টো করে দেয় এবং তার পরে entry 120,000 চালানের জন্য দ্বিতীয় এন্ট্রি রেকর্ড করে:

অর্জিত বিলিং অ্যাকাউন্ট সম্পর্কিত ডেবিট ব্যালেন্সগুলি ব্যালান্স শিটে রেকর্ড করা হয়, যখন পরামর্শের রাজস্ব পরিবর্তন অ্যাকাউন্টটি আয়ের বিবরণীতে উপস্থিত হয়।

বিলম্বিত রাজস্বের বিপরীত অর্থাত্, উপার্জিত পরিষেবা উপার্জন, যখন গ্রাহকরা অগ্রিম অর্থ প্রদান করে তখনও উত্থাপিত হতে পারে, তবে বিক্রেতা আজ পর্যন্ত পরিষেবাগুলি বা চালিত পণ্য সরবরাহ করেনি। সেক্ষেত্রে বিক্রেতা প্রথমে প্রাপ্ত অর্থপ্রদানের জন্য দায়বদ্ধতা রেকর্ড করে এবং পরে লেনদেন সম্পন্ন হওয়ার সাথে সাথে সম্পর্কিত সম্পর্কিত বিক্রয়টি উপলব্ধি করে।