উপলব্ধি লাভ (সংজ্ঞা, সূত্র) | বাস্তবায়িত লাভের গণনা কীভাবে করবেন?

উপলব্ধি লাভ কি?

আসল লাভ হ'ল মূল ক্রয়ের মূল্যের চেয়ে বেশি মূল্যে একটি সম্পদ বিক্রি করে অর্জিত লাভ। যখন কোনও সম্পদ তার মূল ক্রয়ের মূল্যের চেয়ে বেশি দামে বিক্রি হয় তখন একটি উপলব্ধি অর্জন হয় যা বর্তমান সম্পদগুলিকে বাড়িয়ে তোলে। এই লাভটি ট্যাক্সযোগ্য, যেহেতু বিক্রেতারা লেনদেনের মাধ্যমে উপকৃত হয়, অন্যদিকে ন্যায্য বাজার মূল্যের ভিত্তিতে মূল্যহীন হওয়ার কারণে একটি অবাস্তবহুল লাভ করযোগ্য হয় না। সম্পদ বিক্রি হয়ে গেলেই লাভটি উপলব্ধি করা হয় ততক্ষণ পর্যন্ত এটি অবাস্তব করা হয় না।

উপলব্ধি লাভের উপাদান

নীচের চিত্রটি অবাস্তবিত এবং বাস্তবায়িত লাভ / ক্ষতির মধ্যে পার্থক্যটিকে সর্বোত্তমভাবে ব্যাখ্যা করে।

যখন কোনও শেয়ার কেনা হয়, তখন বাণিজ্য প্রবেশ করে এবং একটি নতুন বাণিজ্য শুরু হয়। ব্যবসায়ের সময়, শেয়ারের মূল্য বাজারের অবস্থার উপর নির্ভর করে উপরে বা নীচে যেতে পারে। যদি শেয়ারটির মূল্য বেড়ে যায়, তবে এটি অবাস্তবহীন লাভ হিসাবে ডাকা হয় এবং যখন শেয়ারটির মূল্য হ্রাস পায় তখন একে অবাস্তবিক ক্ষতি বলা হয়।

শব্দের পরামর্শ অনুসারে অবাস্তবহীন লাভ / ক্ষতি হ'ল অবাস্তব নয়, এবং শেয়ারের ধারক প্রকৃত লাভ বা ক্ষতি করছেন না। অবাস্তবিত লাভ / ক্ষতি হ'ল এমন একটি রাষ্ট্র যেখানে বাণিজ্য এখনও 'অগ্রগতিতে' থাকে এবং শেয়ারের ধারক এটি বিক্রি না করে চূড়ান্ত রাষ্ট্র নয়। স্টক ধারক যখন এটি কেনা হয়েছিল তার চেয়ে বেশি হারে বিক্রয় করার সিদ্ধান্ত নেয়, তখন বাণিজ্য শেষ হয়।

একটি উচ্চ মূল্যে বিক্রি হওয়া স্টকটি লাভটি অনুধাবন করা হয় যেহেতু শেয়ারের ধারকরা বাণিজ্য শেষ করে এবং অর্থের বাইরে অর্থ উপার্জন করে। যদি শেয়ারটির মূল্য এটি কেনা মূল্যের চেয়ে কম হত তবে এটি একটি ক্ষতিগ্রস্ত ক্ষতি হত।

উপলব্ধ লাভ সূত্র

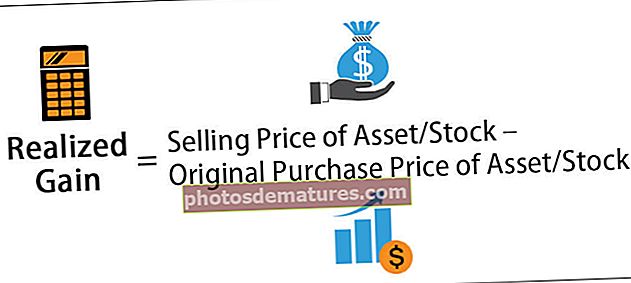

যেহেতু মূল ক্রয়ের মূল্যের চেয়ে বেশি মূল্যে সম্পদ বা স্টক বিক্রি করে এটি লাভ হয়েছে, সূত্রটি নীচের মতো হবে:

বাস্তবায়িত লাভ সূত্র = সম্পদ / স্টকের বিক্রয় মূল্য - সম্পদ / স্টকের মূল ক্রয়ের মূল্য

উদাহরণ

এই লাভটি আরও ভালভাবে বোঝার জন্য নীচে উদাহরণ দেওয়া হল।

উদাহরণ # 1 - স্টক

আপনি এবিসি ইনক এর $ 1000 এর মূল্যের শেয়ার কিনেছিলেন A এক বছর পরে, বাজারটি একটি wardর্ধ্বমুখী পদক্ষেপ নিয়ে আসে এবং আপনি এটি $ 1,500 এর জন্য বিক্রয় করেন। উপলব্ধি লাভ গণনা করুন।

গণনা নিম্নরূপ হবে-

- বাস্তবায়িত লাভ সূত্র = শেয়ারের বিক্রয় মূল্য - শেয়ার ক্রয়ের মূল্য price

- = $1,500 – $1,000

- = $500

শেয়ারগুলি বিক্রি হওয়ার পর থেকে এখানে উপলব্ধি 500 ডলার এবং শেয়ারের মূল্যকে প্রশংসা করা হয়েছে।

উদাহরণ # 2 - সম্পদ

আগ্রহী গাড়ি জেমস, ১৯১61 সালে $ 90,000 এর মূল্যের বিনিময়ে ফেরারি 250 জিটি ক্যালিফোর্নিয়া কে কিনেছিল। তিনি অতিরিক্ত $ ৩৫,০০০ ডলার বিনিয়োগ করে গাড়িটিকে স্টক অবস্থায় পুনর্নির্মাণ করেছেন। যানবাহনের ডকুমেন্টেশন এবং পরিবেশ ছাড়পত্রের জন্য তাকে আরও $ 60,000 ছাড়িয়ে যেতে হয়েছিল। গাড়িতে এখন মোট বিনিয়োগ $ 500,000 ডলার। গাড়িটি দেখতে নতুনের মতোই ভাল লাগছিল। জেমসের লোকেরা তার গাড়িটির জন্য উদ্ধৃতি দিয়েছিল, এটি $ 2,000,000 থেকে শুরু হয়েছিল। অ্যান্ড্রু থেকে অন্য অফার ছিল, যা ছিল ২,৫০০,০০০ ডলার এবং জেমস গাড়িটি অ্যান্ড্রুকে ২,৫০০,০০০ ডলারে বিক্রি করে।

গণনাটি নীচে রয়েছে:

- অনুভূত লাভ সূত্র = সম্পদের বিক্রয় মূল্য - সম্পত্তির মূল ক্রয়ের মূল্য

- = $ ২,৫০০,০০০ - (ক্রয় মূল্য + পুনর্নির্মাণের ব্যয় + ডকুমেন্টেশনের ব্যয়)

- = $2,500,000 – ($90,000 + $350,000 + $60,000)

- = $2,500,000 – $500,000

- = $2,000,000

গাড়ি বিক্রি করে জেমসের পক্ষে উপলব্ধি $ ২,০০,০০০ ডলার, যেহেতু তিনি কেবল গাড়ি কিনেননি, তবে স্ক্র্যাপ থেকে গাড়িটিকে নতুন করে তৈরি করা অবস্থায় ফিরিয়ে আনতেও বিনিয়োগ করেছিলেন। গাড়িটির উদ্ধৃতি দেওয়ার সময়, যা $ 2,000,000 ছিল, জেমসের একটি অবাস্তব লাভ হয়েছিল had তবে গাড়িটি ২,৫০০,০০০ ডলারে বিক্রয় করার সাথে সাথে তার উপলব্ধি হয়েছিল।

সুবিধাদি

- সম্পদের দাম যখন বেড়ে যায়, সম্পদ বিক্রি করা থাকলে উপলব্ধি লাভ বৃদ্ধি পায়।

- যদি অন্য কোনও সম্পদ বা স্টক যা অপ্রতিদ্বন্দ্বী হয়, ক্ষতিটি আদায় লাভের দ্বারা অর্জিত লাভ দিয়ে coveredেকে দেওয়া যায়।

- এগুলি লাভজনক এবং তাই অ্যাকাউন্টের পুস্তকে প্রতিবিম্বিত হওয়া দরকার, যা পরিণতিতে কোনও সংস্থার জন্য উচ্চতর লাভের কারণ হতে পারে would

অসুবিধা

- এটি একটি আয় এবং তাই উত্পন্ন আয়ের উপর কর আকর্ষণ করে।

- যত বেশি উপলব্ধি করা আয় তত বেশি হ'ল প্রয়োগযোগ্য কর।

- শেয়ার / সম্পদ বিক্রি করে লেনদেন শেষ হয়ে গেলে, উপলব্ধি অর্জন করা হয়; তবে, বাজারের অবস্থার উপর নির্ভর করে দাম আরও বেশি যেতে পারলে এটি আরও বেশি হতে পারে।

গুরুত্বপূর্ণ পয়েন্ট

- সম্পদ / স্টক তরল হয়ে গেলে, অর্থ নগদে রূপান্তরিত হয়, সম্পদ / স্টক যদি মূল মূল্যের চেয়ে বেশি দামে বিক্রি হয় তবে এটি একটি উপলব্ধি লাভ।

- এটি করযোগ্য।

- সংস্থাটি সম্পদ বিক্রি বিলম্ব করতে পারে যদি উপলব্ধি বেশি হয়, যা উচ্চ করকে আকর্ষণ করবে। একইভাবে, এটি এমন সম্পদ বিক্রি করতে পারে যেখানে এটি ক্ষতিগ্রস্থ হয়েছে। এই জাতীয় লেনদেন হয় পরিস্থিতির উপর নির্ভর করে হয় সংস্থাকে হ্রাস কর বা মোটেও কোনও করের ক্ষেত্রে সহায়তা করবে।

- এটি এমন লেনদেনের সমাপ্তি যেখানে বিক্রেতারা সম্পদ / স্টক বিক্রি করে লাভ করে।

উপসংহার

- পুস্তকের মান ওপরের ওপরে একটি সম্পত্তির মূল্য বৃদ্ধি করাকে উপলব্ধি লাভ হিসাবে আখ্যায়িত করা হয়।

- সম্পদ বিক্রি করা, দান করা বা স্ক্র্যাপ করলেই এটি বিবেচনা করা হয়।

- সম্পদ বিক্রি না করা হলে লাভটি অবাস্তবহীন লাভ হিসাবে বিবেচিত হয়।

- অবাস্তবিত লাভের বিপরীতে এগুলি করযোগ্য, যা কর আদায় করা যায় না।

- উপলব্ধ লাভগুলি ক্ষতিগ্রস্থদের ক্ষতি করতে পারে।