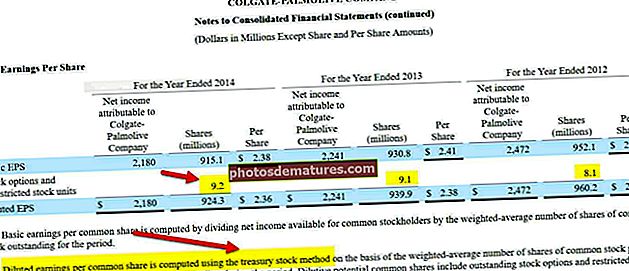

মিশ্র ব্যয় (সংজ্ঞা, উদাহরণ) | মিশ্র ব্যয় গণনা করবেন কীভাবে?

মিশ্র ব্যয়ের সংজ্ঞা

মিশ্র ব্যয় হ'ল মোট ব্যয় যা দুই ধরণের ব্যয় যেমন স্থির ব্যয় এবং পরিবর্তনশীল ব্যয়ের সংমিশ্রণ থাকে এবং তাই বোঝা যায় যে এই ব্যয়ের একটি অংশ উত্পাদন ভলিউমের পরিবর্তনের সাথে (স্থায়ী ব্যয়) পরিবর্তন করে না, তবে অন্য অংশ (পরিবর্তনশীল ব্যয়) উত্পাদিত পরিমাণের পরিমাণের সাথে পরিবর্তিত হয়। এই ব্যয়গুলি আধা-পরিবর্তনশীল ব্যয় হিসাবেও উল্লেখ করা হয়।

খরচের এই বিভিন্ন উপাদানগুলির মিশ্রণ সম্পর্কে কোনও সংস্থার যথাযথ বোধগম্য হওয়া জরুরি, কারণ এর সাহায্যে, কেউ অনুমান করতে পারে যে কীভাবে ক্রিয়াকলাপের বিভিন্ন স্তরে ব্যয়গুলি পরিবর্তিত হবে।

যেমন, এমন একটি পরিস্থিতি তৈরি হতে পারে যখন সংস্থায় উত্পাদনের কোনও ক্রিয়াকলাপ নেই। তবুও, মিশ্র ব্যয়ের কিছু অংশ থাকতে পারে। এটি এতটা কারণ যে কোনও তৎপরতা না থাকা সত্ত্বেও সংস্থাকে নির্দিষ্ট ব্যয় করতে হয়েছিল। নির্ধারিত ব্যয় ছাড়াও, পরিবর্তনশীল ব্যয় সেখানে ঘটবে যদি কোম্পানির কিছু ক্রিয়াকলাপ থাকে এবং ক্রিয়াকলাপের স্তর বৃদ্ধির সাথে বৃদ্ধি পাবে।

মিশ্র ব্যয়ের উপাদান

এটিতে দুটি উপাদান রয়েছে যা নিম্নলিখিতগুলি অন্তর্ভুক্ত করে:

- স্থির উপাদান - স্থির উপাদানটিতে সেই সমস্ত ব্যয় অন্তর্ভুক্ত থাকে, ক্রিয়াকলাপের ভলিউম পরিবর্তিত হয়ে মোট মোটটি পরিবর্তন হয় না।

- চলক উপাদান - পরিবর্তনশীল উপাদানটিতে সেই সমস্ত ব্যয় অন্তর্ভুক্ত থাকে, যখন ক্রিয়াকলাপের ভলিউম পরিবর্তিত হয় মোট change ব্যয়ের পার্থক্য ক্রিয়াকলাপের পরিমাণের পরিবর্তনের অনুপাতে হবে।

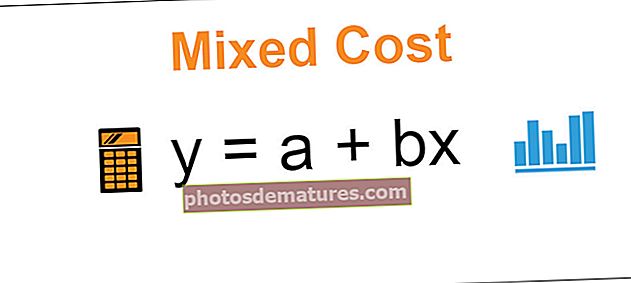

মিশ্র ব্যয়ের সূত্র

y = এ + বিএক্স

কোথায়

- y মোট মিশ্র ব্যয়ের সূত্র

- একটি পিরিয়ডের সময় নির্ধারিত ব্যয় হয়

- বি ক্রিয়াকলাপের প্রতি ইউনিট গণনাযোগ্য একটি পরিবর্তনশীল হার

- এক্স ক্রিয়াকলাপের এককগুলির সংখ্যা

মিশ্র ব্যয়ের উদাহরণ

একটি প্রতিষ্ঠান এক্সওয়াইজেড লিমিটেড যা পোশাক তৈরি করছে। গার্মেন্টস উৎপাদনের জন্য, সংস্থাকে নির্ধারিত ব্যয় বহন করতে হবে যা উত্পাদিত ইউনিট এবং ভেরিয়েবল ব্যয়ের কোনও প্রভাব ছাড়াই একই থাকবে which যা কোম্পানির উত্পাদনের মাত্রা বৃদ্ধির সাথে বৃদ্ধি পাবে। পোশাকের উত্পাদনের মোট ব্যয় সংস্থার জন্য মিশ্র ব্যয় কারণ এটির স্থায়ী ব্যয় এবং পরিবর্তনশীল ব্যয় উভয় উপাদান রয়েছে।

জুন -2018 মাসে সংস্থার মোট স্থায়ী ব্যয়, যার মধ্যে ভাড়া, অবমূল্যায়ন, বেতন এবং ইউটিলিটি ব্যয় অন্তর্ভুক্ত রয়েছে $ 100,000 এ আসে। একই সময়কালে ইউনিট প্রতি পরিবর্তনীয় ব্যয় ইউনিট প্রতি 10 ডলার আসে এবং উত্পাদিত ইউনিটের সংখ্যা 50,000 হয়। পিরিয়ডের সময় সংস্থার মিশ্র ব্যয় গণনা করুন।

সমাধান

নীচের বীজগণিত সূত্রটি ব্যবহার করে একটি মিশ্র ব্যয় প্রকাশ করা যেতে পারে

y = এ + বিএক্স, কোথায়:

- একটি পিরিয়ডের সময় নির্ধারিত ব্যয় = $ 100,000

- বি ক্রিয়াকলাপের প্রতি ইউনিট = $ 10 প্রতি ইউনিট পরিবর্তনশীল হার

- এক্স ক্রিয়াকলাপের ইউনিটগুলির সংখ্যা = 50,000 ইউনিট

এখন,

- মিশ্র ব্যয়ের সূত্র = $ 100,000 + $ 10* 50,000

- y = ,000 100,000+ $ 500,000

- y= $ 600,000

সুবিধাদি

- যে কোনও ব্যবসায়িক উদ্যোগের আউটপুট স্তর অনুযায়ী প্রতিটি পিরিয়ডের সময় নির্ধারিত ব্যয় এবং পরিবর্তনশীল ব্যয়ের মধ্যে মোট ব্যয়ের যথাযথ দ্বিখণ্ডকরণ করা অত্যন্ত গুরুত্বপূর্ণ এবং প্রয়োজনীয়। স্থির ব্যয়ের এ জাতীয় সঠিক পরিমাপ এবং পরিবর্তনশীল ব্যয় সংস্থাকে একটি উপযুক্ত ব্যয় ব্যবস্থা এবং সঠিক বাজেট করতে সহায়তা করে। যদি এটি না থাকে, তবে সংস্থাটির পরিচালনাও ভবিষ্যতের জন্য সঠিক সিদ্ধান্ত নিতে সক্ষম হবে না।

- যদি মিশ্র ব্যয়ের বিভিন্ন উপাদানগুলির মিশ্রণের যথাযথ বোঝাপড়া হয়, তবে এর সাহায্যে, কেউ অনুমান করতে পারে যে কীভাবে ক্রিয়াকলাপের বিভিন্ন স্তরে ব্যয় পরিবর্তন হবে, এবং সেই অনুযায়ী সিদ্ধান্ত নেওয়া যেতে পারে।

অসুবিধা

- কিছু ব্যয় রয়েছে, যা নির্দিষ্ট আউটপুট স্তরে স্থির থাকে তবে আউটপুট পরিবর্তনের ক্ষেত্রে ভিন্ন হয়।

- সংস্থার অনেকবার মুখোমুখি হতে পারে এমন কিছু সমস্যা আসে যখন কিছু সরবরাহকারী একই স্থিতিশীল এবং পরিবর্তনশীল উভয় দ্বিখণ্ডিত একই সরবরাহকারীকে প্রদান করা হয় যার সরবরাহকারীর চালান থেকে সহজেই আপাত হতে পারে না। স্থির এবং ভেরিয়েবলের মধ্যে ব্যয়ের পৃথকীকরণ সংস্থার পক্ষে কঠিন হয়ে পড়ে, সুতরাং পৃথক হওয়ার জন্য সংস্থার দ্বারা একটি উপযুক্ত পদ্ধতি প্রয়োজন।

গুরুত্বপূর্ণ পয়েন্ট

- মিশ্র ব্যয়ের ক্ষেত্রে, কিছু উপাদান স্থিত ব্যয়ের মতো আচরণ করে, অন্যরা পরিবর্তনশীল ব্যয়ের মতো আচরণ করে। স্থির উপাদান হ'ল সেই ব্যয় যা ক্রিয়াকলাপের ভলিউম পরিবর্তিত হয় না যখন পরিবর্তিত হয় না, যখন পরিবর্তনশীল সেই সমস্ত ব্যয় যা ক্রিয়াকলাপের আকার পরিবর্তনের অনুপাতে পরিবর্তিত হয়।

- যে কোনও ব্যবসায়িক উদ্যোগের জন্য নির্ধারিত ব্যয় এবং পরিবর্তনশীল ব্যয়ের মধ্যে মোট ব্যয়ের যথাযথ বিভাজন করা প্রয়োজন কারণ এটি একটি উপযুক্ত ব্যয় ব্যবস্থা এবং সংস্থায় উপযুক্ত বাজেট তৈরি করতে সহায়তা করে।

উপসংহার

মিশ্র ব্যয় হ'ল এমন ব্যয় যা পরিবর্তনশীল ব্যয়ের মতো সংস্থার উত্পাদনের পরিমাণের পরিবর্তনের সাথে পরিবর্তিত হয় এবং স্থায়ী ব্যয়ের মতো সংস্থার মোট ব্যয় থেকে সম্পূর্ণরূপে এটি নির্মূল করা যায় না। এগুলি প্রায়শই উত্পাদন বা উত্পাদনের সাথে যুক্ত থাকে। যখন মিশ্র ব্যয়যুক্ত আইটেমগুলির ব্যবহার বৃদ্ধি পায়, তখন স্থির উপাদান একই থাকবে এবং পরিবর্তনশীল ব্যয় যেমন ব্যয় বৃদ্ধি সহ বৃদ্ধি পাবে। স্থির ব্যয় এবং পরিবর্তনশীল ব্যয়গুলির মধ্যে মোট ব্যয়ের যথাযথ বিভাজন কোম্পানির পরিচালনকে কোম্পানির ভবিষ্যতের জন্য আরও ভাল সিদ্ধান্ত নিতে সহায়তা করে।