ইভি টু বিক্রয় | ধাপে ধাপে এন্টারপ্রাইজ মূল্য থেকে রাজস্ব গণনা

বিক্রয় অনুপাত ইভি কি?

ইভি থেকে বিক্রয় অনুপাত হ'ল মূল্যায়ন মেট্রিক যা তার বিক্রির তুলনায় সংস্থার মোট মূল্যায়ন বোঝার জন্য ব্যবহৃত হয় এবং সংস্থার বার্ষিক বিক্রয় দ্বারা এন্টারপ্রাইজ মান (বর্তমান মার্কেট ক্যাপ + tণ + সংখ্যালঘু সুদ + পছন্দের শেয়ার - নগদ) ভাগ করে গণনা করা হয়।

পূর্বাভাস সহ উপরের বক্স আইপিও আর্থিক মডেলটি দেখুন। আমরা যে বিষয়টি লক্ষ্য করি তা হ'ল BOX কেবল অপারেটিংয়েই নয় নেট আয়ের স্তরেও ক্ষতি করে চলেছে। এই জাতীয় সংস্থাগুলি কীভাবে দ্রুত বর্ধন করে তবে বিনামূল্যে নগদ প্রবাহ নেতিবাচক তা কীভাবে মূল্যবান?

এই জাতীয় ক্ষেত্রে, আমরা পিই অনুপাত (নেতিবাচক উপার্জনের কারণে), ইভিতে ইবিটডিএ (যদি ইবিআইটিডিএ নেতিবাচক থাকে), বা ডিসিএফ অ্যাপ্রোচ (যখন এফসিএফএফ নেতিবাচক থাকে) এর মতো মূল্যায়ন গুণগুলি প্রয়োগ করতে পারি না। আমাদের উদ্ধারে আসা মূল্যবান সরঞ্জামটি হ'ল ইভি থেকে বিক্রয়।

এই নিবন্ধে, আমরা আরও গভীর খনন করব -

এন্টারপ্রাইজ মান থেকে রাজস্ব অনুপাত বলতে আমরা কী বুঝি?

ইভি / বিক্রয় একটি আকর্ষণীয় অনুপাত। এটি এন্টারপ্রাইজ মানটি বিবেচনা করে এবং তারপরে এন্টারপ্রাইজ মানটি সংস্থার বিক্রয়ের সাথে তুলনা করা হয়। এখন, কেন আমরা এই অনুপাত গণনা করা উচিত? এই অনুপাতের সাথে, আমরা প্রতি ইউনিট বিক্রির তুলনায় বিনিয়োগকারীদের জন্য এটি কতটা ব্যয় করে তার একটি ধারণা পাই।

বিনিয়োগকারীদের দৃষ্টিকোণ থেকে, দুটি ব্যাখ্যা রয়েছে যা সবচেয়ে গুরুত্বপূর্ণ -

- যদি এই অনুপাতটি বেশি হয়, তবে এটি বিবেচনা করা হয় যে সংস্থাটি ব্যয়বহুল এবং বিনিয়োগকারীদের পক্ষে বিনিয়োগ করা ভাল নয় কারণ তারা এই বিনিয়োগের ফলে কোনও তাত্ক্ষণিক সুবিধা পাবে না।

- যদি এই অনুপাত কম হয়, তবে এটি বিনিয়োগকারীদের জন্য একটি দুর্দান্ত বিনিয়োগের সুযোগ হিসাবে বিবেচিত হবে; কারণ যখন ইভি / বিক্রয় কম হয়, তখন এটি মূল্যহীন হিসাবে বিবেচিত হয় এবং তারপরে বিনিয়োগকারীরা বিনিয়োগ করেন তবে তারা এ থেকে ভাল সুবিধা পাবেন।

সুতরাং আপনি যদি বিনিয়োগকারী হন এবং কোনও সংস্থায় বিনিয়োগের কথা ভাবছেন, তবে এটি ভাল বাজি বা না তা জানেন না, বিক্রয় অনুপাতের জন্য এন্টারপ্রাইজ মান গণনা করুন এবং আপনি জানতে পারবেন! এটি বেশি হলে বিনিয়োগ থেকে দূরে থাকুন; এবং যদি এটি কম হয় তবে এগিয়ে যান এবং সংস্থায় বিনিয়োগ করুন (অন্যান্য অনুপাতের সাপেক্ষে, কারণ একজন বিনিয়োগকারী হিসাবে আপনাকে কেবলমাত্র একটি অনুপাতের ভিত্তিতে কোনও সিদ্ধান্ত নেওয়া উচিত নয়)।

বিক্রয় সূত্রের এন্টারপ্রাইজ মান

চলুন শুরু করা যাক এন্টারপ্রাইজ মান (EV) দিয়ে। এন্টারপ্রাইজ মানটি খুঁজে পেতে আমাদের তিনটি নির্দিষ্ট জিনিস জানতে হবে - বাজার মূলধন, যে debtণ এখনও পরিশোধ করা হয়নি, এবং নগদ এবং ব্যাঙ্কের ভারসাম্য।

এন্টারপ্রাইজ মান (EV) সূত্র এখানে -

ইভি = বাজার মূলধন + বকেয়া --ণ - নগদ ও ব্যাংক ব্যালেন্স Bank

এখন, আমাদের তাদের প্রতিটি কীভাবে বিবেচনা করা উচিত তা খুঁজে বের করতে হবে।

মার্কেট ক্যাপিটালাইজেশন হ'ল সেই মূল্য যা আমরা প্রতিটি শেয়ারের বাজার মূল্যের সাথে সংস্থার অসামান্য শেয়ারকে গুণিত করি when আমাদের এটি কীভাবে গণনা করা উচিত? এখানে কীভাবে -

ধরা যাক যে সংস্থার এ-এর 10,000 টির শেয়ার রয়েছে এবং এই মুহুর্তে প্রতিটি শেয়ারের বাজার মূল্য শেয়ার প্রতি 10 মার্কিন ডলার। সুতরাং, বাজার মূলধনটি হবে = (এই মুহুর্তে প্রতিটি শেয়ারের কোম্পানির এ * বাজার মূল্য) = (10,000 * মার্কিন ডলার 10) = মার্কিন ডলার 100,000।

অসাধারণ ঋণ ফার্মটির দীর্ঘমেয়াদী দায়বদ্ধতাগুলি দীর্ঘ মেয়াদে পরিশোধ করতে হবে।

এবং নগদ ও ব্যাংক ব্যালেন্স বাজারের মূলধন এবং বকেয়া debtণের সমষ্টি থেকে মোট কেটে নেওয়া দরকার এমন সংস্থার তরল সম্পদ। (এছাড়াও, নগদ ও নগদ সমতুল্য বিষয়ে একটি নিবন্ধ দেখুন)

আমরা এন্টারপ্রাইজ মান (ইভি) এর সমস্ত উপাদান বুঝতে পেরেছি, যা আমরা এখন গণনা করতে পারি। আসুন এখন বিক্রয় সম্পর্কে কথা বলা যাক।

এই অনুপাতে আমরা কী "বিক্রয়" হিসাবে বিবেচনা করব?

যখন আমরা বিক্রয় নেব, এটি নিখরচায় বিক্রয়, স্থূল বিক্রয় নয়। একটি স্থূল বিক্রয় একটি চিত্র যা বিক্রয় ছাড় এবং / অথবা বিক্রয় রিটার্ন সহ অন্তর্ভুক্ত। আমরা নিট বিক্রয় নেব এবং এর অর্থ সঠিক চিত্র পাওয়ার জন্য আমাদের স্থূল বিক্রয় থেকে বিক্রয় ছাড় এবং বিক্রয় রিটার্ন (যদি থাকে) বাদ দিতে হবে।

ইভি থেকে রাজস্ব উদাহরণ

ব্যবসায়ের মূল্য বিক্রির ক্ষেত্রে কীভাবে গণনা করা যায় তা বোঝার জন্য কয়েকটি উদাহরণ দেখি। আমরা প্রথমে একটি সাধারণ উদাহরণ দেখব এবং তারপরে আমরা দুটি জটিল উদাহরণ সহ অনুপাতটি বর্ণনা করব।

উদাহরণ # 1

আমাদের নিম্নলিখিত তথ্য আছে -

| বিশদ | মার্কিন ডলারে |

| শেয়ারের দাম | 15 / শেয়ার |

| অসামান্য শেয়ার | 100,000 শেয়ার |

| দীর্ঘ মেয়াদী দায় | 2000,000 |

| নগদ ও ব্যাংক ব্যালেন্স | 40,000 |

| বিক্রয় | 1,000,000 |

এন্টারপ্রাইজ মান এবং ইভি / বিক্রয় অনুপাত গণনা করুন।

এটি একটি সাধারণ উদাহরণ, এবং আমরা ঠিক আগে অনুসরণ করব, যেমন আমরা আগে ব্যাখ্যা করেছি।

প্রথমত, আমরা শেয়ারের বাজার মূল্য দিয়ে বকেয়া শেয়ারগুলি গুণিয়ে বাজারের মূলধন গণনা করব।

| বিশদ | মার্কিন ডলারে |

| শেয়ারের বাজার মূল্য (এ) | 15 / শেয়ার |

| বকেয়া শেয়ার (খ) | 100,000 শেয়ার |

| বাজার মূলধন (এ * বি) | 1,500,000 |

এখন, বাজারের মূলধন যেমন রয়েছে তেমন, আমরা এন্টারপ্রাইজ মান (ইভি) গণনা করতে পারি।

| বিশদ | মার্কিন ডলারে |

| বাজার মূলধন | 1,500,000 |

| (+) দীর্ঘমেয়াদী দায়বদ্ধতা | 2,000,000 |

| (-) নগদ ও ব্যাংক ব্যালেন্স | (40,000) |

| এন্টারপ্রাইজ মান (ইভি) | 3,460,000 |

আমরা এন্টারপ্রাইজ মান জানি এবং বিক্রয় ইতিমধ্যে উল্লিখিত হয়। সুতরাং এখন, আমরা একাধিক নিশ্চিত করতে পারি

| বিশদ | মার্কিন ডলারে |

| এন্টারপ্রাইজ মান (ইভি) | 3,460,000 |

| বিক্রয় | 1,000,000 |

| ইভি / বিক্রয় | 3.46 |

শিল্পের উপর নির্ভর করে, বিনিয়োগকারীদের বুঝতে হবে 3.46 উচ্চতর বা নিম্ন অনুপাত, এবং তারপরে বিনিয়োগকারীরা কোনও সংস্থায় বিনিয়োগ করবেন কিনা তা সিদ্ধান্ত নিতে পারেন।

উদাহরণ # 2

আসুন নীচের তথ্যটি দেখুন -

| বিশদ | মার্কিন ডলারে |

| শেয়ারের দাম | 12 / শেয়ার |

| শেয়ার প্রতি বইয়ের মান | 10 / শেয়ার |

| পুস্তক মূল্য শেয়ার | 2,500,000 |

| দীর্ঘমেয়াদী debtণ | 3,000,000 |

| নগদ ও ব্যাংক ব্যালেন্স | 500,000 |

| মোট বিক্রি | 1,500,000 |

| বিক্রয় রিটার্ন | 400,000 |

গণনা এন্টারপ্রাইজ মান (ইভি) এবং অনুপাত ইভি / বিক্রয়।

এই উদাহরণে, গণনাটি প্রথম হিসাবে কিছুটা জটিল, আমাদের শেয়ারের সংখ্যা খুঁজে বের করতে হবে এবং তারপরে আমরা বাজার মূলধনটি গণনা করতে সক্ষম হব।

সুতরাং, প্রথমে অসামান্য শেয়ারগুলি খুঁজে বের করা যাক।

| বিশদ | মার্কিন ডলারে |

| শেয়ারের বইয়ের মূল্য (এ) | 2,500,000 |

| শেয়ার প্রতি বইয়ের মূল্য (খ) | 10 / শেয়ার |

| বকেয়া শেয়ার (এ / বি) | 250,000 শেয়ার |

আমরা শেয়ার প্রতি বাজার মূল্য জানি, এবং এখন আমাদের পাশাপাশি বকেয়া শেয়ারের সঠিক সংখ্যা রয়েছে। তারপরে আমরা এখনই বাজার মূলধন গণনা করতে পারি -

| বিশদ | মার্কিন ডলারে |

| বকেয়া শেয়ার (সি) | 250,000 শেয়ার |

| শেয়ারের বাজার মূল্য (ডি) | 12 / শেয়ার |

| বাজার মূলধন (সি * ডি) | 3,000,000 |

আমাদের এখন বাজার মূলধন আছে। সুতরাং এন্টারপ্রাইজ মান গণনা করা আরও সহজ হবে। আসুন এখনই এন্টারপ্রাইজ মান গণনা করুন -

| বিশদ | মার্কিন ডলারে |

| বাজার মূলধন | 3,000,000 |

| (+) দীর্ঘমেয়াদী দায়বদ্ধতা | 3,000,000 |

| (-) নগদ ও ব্যাংক ব্যালেন্স | (500,000) |

| এন্টারপ্রাইজ মান (ইভি) | 5,500,000 |

আমরা এখন নেট বিক্রয় গণনা করব। যেহেতু আমরা অনুপাতের মধ্যে মোট বিক্রয় অন্তর্ভুক্ত করতে পারি না, তাই আমাদের স্থূল বিক্রয় থেকে বিক্রয় রিটার্নটি কেটে নেওয়া উচিত এবং প্রথমে নিট বিক্রয় বের করা উচিত।

| বিশদ | মার্কিন ডলারে |

| মোট বিক্রি | 1,500,000 |

| (-) বিক্রয় রিটার্ন | (400,000) |

| নেট বিক্রয় | 1,100,000 |

আমাদের এখন এন্টারপ্রাইজ মান এবং নেট বিক্রয়ও রয়েছে। সুতরাং আমরা এই অনুপাত নির্ধারণ করতে পারি।

| বিশদ | মার্কিন ডলারে |

| এন্টারপ্রাইজ মান (ইভি) | 5,500,000 |

| বিক্রয় | 1,100,000 |

| ইভি / বিক্রয় | 5.00x |

বিক্রয়টির এন্টারপ্রাইজের মান 5x, যা ফার্মটি পরিচালিত শিল্পের উপর নির্ভর করে উচ্চতর বা কম So সুতরাং যদি শিল্পের ইভি / বিক্রয় সাধারণত উচ্চতর হয়, তবে বিনিয়োগকারীরা সংস্থায় বিনিয়োগ করতে পারবেন। এবং যদি এটি না হয় তবে বিনিয়োগকারীদের সংস্থায় বিনিয়োগের আগে দুবার চিন্তা করা দরকার। তবে একজন বিনিয়োগকারী হিসাবে, এটি প্রাথমিক গুরুত্বের বিষয় যে আপনি অন্য কোন অনুপাতের সাথে একটি নিখরচায় সিদ্ধান্ত নেওয়ার জন্য পরীক্ষা করে দেখুন।

কখন ইভি / বিক্রয় ব্যবহার করবেন?

- ইভি থেকে রাজস্ব একাউন্টিং দৃষ্টিকোণ থেকে খেলা খুব কঠিন। যদিও এটি একটি অপরিশোধিত পরিমাপ, এটি প্রতি ইউনিট বিক্রয় সংস্থার জন্য আমরা কত মূল্য দিচ্ছি তার উপর আমাদের দুর্দান্ত অন্তর্দৃষ্টি সরবরাহ করে।

- এটি যখন রয়েছে তখন খুব সহায়ক হতে পারে সংস্থাগুলির অ্যাকাউন্টিং নীতিতে উল্লেখযোগ্য পার্থক্য। অন্যদিকে, পিই অনুপাত অ্যাকাউন্টিং নীতিগুলির পরিবর্তনের সাথে নাটকীয়ভাবে পরিবর্তিত হতে পারে।

- এটি নেতিবাচক নিখরচায় নগদ প্রবাহ বা অলাভজনক সংস্থাগুলির জন্য ব্যবহার করা যেতে পারে। ফ্লিপকার্ট, উবার, গডাড্ডি ইত্যাদির মতো বেশিরভাগ ইন্টারনেট ই-কমার্স স্টার্টআপগুলি (অলাভজনকভাবে চলমান) ইভি / বিক্রয় ব্যবহার করে মূল্যবান হতে পারে।

- পুনর্গঠন সম্ভাবনা সনাক্তকরণের জন্য ইভি / বিক্রয় কার্যকর হতে পারে। অ্যান্ড্রু গ্রিফিন পুনর্গঠন সম্পর্কিত তাঁর আলোচনায় উল্লেখ করেছিলেন যে অ্যালকাটেল-লুসেন্ট প্রতিবছরের সাথে লোকসানের খবর দিচ্ছিল এবং তার মূল্য ছিল 0.1x ইভ / বিক্রয়। তাঁর মতে, থাম্বের নিয়মটি ছিল যে কোনও পরিপক্ক সংস্থাকে তার ইবিআইটি মার্জিন শতাংশের একটি ইভি / বিক্রয় করে 10 দ্বারা বিভক্ত করা উচিত So ; যদি এটি 5% হওয়া প্রত্যাশিত ছিল তবে 0.5xEV / বিক্রয়। অ্যান্ড্রু প্রত্যাশা করেছিলেন যে সংস্থাটি কমপক্ষে 3% ইবিআইটি মার্জিনে পৌঁছে যাবে, এবং তাই, এটি মূল্যহীন বলে মনে হয়েছিল।

কোনটি বেশি ভাল - ইভি থেকে বিক্রয় বনাম দামের চেয়ে বেশি?

প্রথম জিনিস, প্রাইস টু বিক্রয় অনুপাত প্রযুক্তিগতভাবে ভুল। শেয়ার প্রতি মূল্য হ'ল দাম যেটিতে কেউ একটি শেয়ার কিনতে পারে, অর্থাত্, এটি শেয়ারহোল্ডার বা ইক্যুইটি ধারকের অন্তর্ভুক্ত। যাইহোক, আমরা যখন ডিনিনেটর - বিক্রয় বিবেচনা করি এটি একটি পূর্ব-debtণ আইটেম। এর অর্থ হ'ল আমরা সুদ পরিশোধ করি নি, এবং তাই, এটি theণধারীর পাশাপাশি ইক্যুইটি ধারক উভয়েরই অন্তর্ভুক্ত। এর অর্থ হল যে অঙ্কটি ইক্যুইটি ধারকের অন্তর্গত, এবং ডিনোনিটার debtণ এবং ইক্যুইটি ধারক উভয়েরই অন্তর্ভুক্ত। এটি আপেলকে কমলাতে তুলনা করে এবং তাই ভুল।

তবে, আপনি এই অনুপাতটি ব্যবহার করে এখনও অনেক বিশ্লেষক খুঁজে পাবেন। প্রাইস টু বিক্রয় অনুপাতের ক্ষেত্রে কোনও বিশ্লেষক বাজার মূলধনটি ব্যবহার করে বুঝতে পারে যে সংস্থাটি কেনার জন্য তার কত খরচ হয়। তবে, পি / এস-তে debtণ বিবেচনা করা হয় না। যদি কোনও সংস্থার মূলধন কাঠামোতে প্রচুর পরিমাণে debtণ থাকে, তবে মূল্য থেকে বিক্রয় অনুপাত থেকে আঁকা মূল্য নির্ধারণগুলি ভুল হবে। এজন্যই ইভি / বিক্রয়গুলি পি / এস অনুপাতের চেয়ে ভাল অনুপাত।

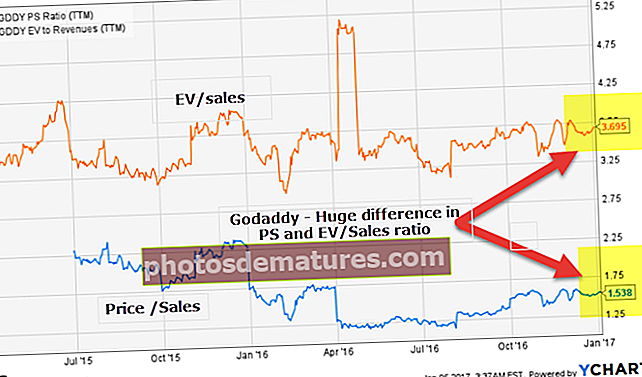

আসুন আমরা গডাড্ডির উদাহরণ নিই।

আপনি যদি ইভি টু বিক্রয় এবং গডাড্ডির প্রাইস টু বিক্রয়ের প্রবণতাটি পর্যবেক্ষণ করেন তবে আপনি লক্ষ্য করবেন যে উভয় অনুপাতের মধ্যে একটি আলাদা পার্থক্য রয়েছে। কেন?

উত্স: ইচার্টস

এই প্রশ্নের উত্তর দেওয়ার জন্য আমাদের নিম্নলিখিত ধারণাটি বুঝতে হবে।

এন্টারপ্রাইজ মান = মার্কেট ক্যাপ + tণ - নগদ।

এখন আপনি কখন ভাবেন যে এন্টারপ্রাইজ মান বাজারের মূলধন থেকে খুব আলাদা হবে। এটি ঘটতে পারে যখন (ashণ - নগদ) একটি উল্লেখযোগ্য সংখ্যা হয়।

উত্স: গোডাডি এসইসি ফাইলিং

গডাড্ডির ব্যালেন্স শিটটি প্রচুর পরিমাণে debtণের উপস্থিতি প্রকাশ করে ($ 1,039.8 মিলিয়ন)। ইক্যুইটি অনুপাতের tণটি 2.0x এর চেয়ে বেশি। তবে, গডাড্ডির নগদ এবং নগদ সমতুল্য 2 352 মিলিয়ন। (Adণ - নগদ) অবদান গডাড্ডির ক্ষেত্রে যথেষ্ট তাৎপর্যপূর্ণ এবং তাই উভয় অনুপাত পৃথক fer

আসুন আমরা এখন এটি অ্যামাজনের সাথে বিপরীত করি। অ্যামাজন দাম থেকে বিক্রয় অনুপাত এবং ইভি থেকে বিক্রয় অনুপাত একে অপরের নকল করে।

উত্স: ইচার্টস

অ্যামাজন tণ থেকে ইক্যুইটি অনুপাত কম (0.75x এর চেয়ে কম), এবং তাদের নগদ একটি বিশাল গাদা আছে। এ কারণে, (tণ - নগদ) অর্থাত্ অ্যামাজনের এন্টারপ্রাইজ মানটির অবদান রাখে না। অতএব, আমরা লক্ষ্য করি যে অ্যামাজনের বিক্রয় মূল্য এবং ইভি থেকে বিক্রয় সমান।

উত্স: আমাজন এসইসি ফাইলিং

বক্স আইপিও মূল্যায়নের জন্য ইভি টু বিক্রয় ব্যবহার

# 1 - ইভি / বিক্রয় ব্যবহার করে তুলনামূলক কমপস পদ্ধতি

দয়া করে নোট করুন যে আমি এই বক্স আইপিও ভ্যালুয়েশনটি দীর্ঘকাল আগে করেছি এবং তখন থেকে আমি সংখ্যাগুলি আপডেট করি নি not তবে, ইভি / বিক্রয় দৃষ্টিভঙ্গিটি বোঝার থেকে এই উদাহরণটি এখনও বৈধ।

সাএস সংস্থাগুলিগুলির সাথে দ্রুত তুলনামূলক কম বিশ্লেষণ করার জন্য, আমি বিভিপি ক্লাউড সূচক থেকে সাএস সংস্থাগুলির ডেটা নিয়েছি।

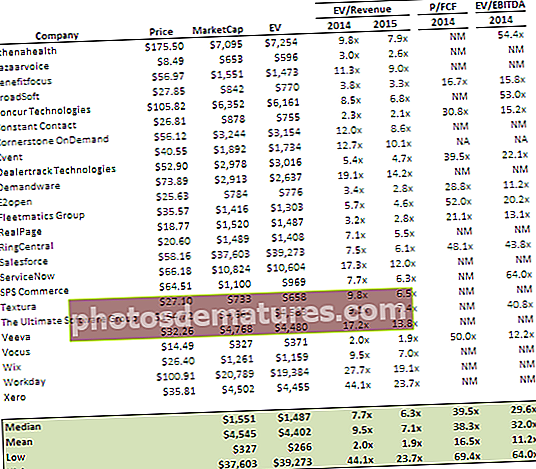

আমরা লক্ষ করি যে বক্সটি লাভজনক নয় এবং এটি ইবিআইটিডিএ পর্যায়েও নেতিবাচক। নেতিবাচক নিখরচায় নগদ প্রবাহ সহ এমন সংস্থাকে মূল্য দেওয়ার একমাত্র বিকল্প হ'ল ইভি / বিক্রয় ব্যবহার।

আমরা উপরের টেবিল থেকে নিম্নলিখিত পর্যবেক্ষণগুলি করি।

- ক্লাউড সংস্থাগুলি গড়ে 9.5x ইভি / বিক্রয় একাধিক লেনদেন করছে।

- আমরা লক্ষ করি যে জিরোর মতো সংস্থাগুলি এমন একটি আউটলেটর যা 44x ইভি / বিক্রয় একাধিক (প্রত্যাশিত 2014% বৃদ্ধির হার 94%) এ ব্যবসা করে।

- ক্লাউড সংস্থাগুলি 32x এর ইভি / ইবিআইটিডিএ একাধিকতে বাণিজ্য করে।

বক্স মূল্যায়ন

- বক্স ইনক মূল্যায়ন $ 11.02 (হতাশাবাদী কেস) থেকে 24.74 ডলার (আশাবাদী ক্ষেত্রে)

- আপেক্ষিক মূল্যায়ন ব্যবহার করে বাক্স ইনক এর সর্বাধিক প্রত্যাশিত মূল্যায়ন $ 16.77 (প্রত্যাশিত)

# 2 - ইভি / বিক্রয় ব্যবহার করে তুলনামূলক অধিগ্রহণ বিশ্লেষণ

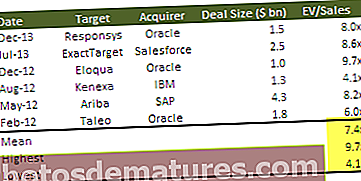

এখানে আমরা বক্স আইপিওর মান খুঁজতে তুলনামূলক অধিগ্রহণ পদ্ধতিটি ব্যবহার করি। এর জন্য, আমরা একই ডোমেনে সমস্ত লেনদেনের এবং তাদের এন্টারপ্রাইজ মান থেকে বিক্রয় অনুপাতের একটি নোট তৈরি করি।

নীচে সাম্প্রতিক অতীতে বড় বড় কিছু এমএন্ডএ লেনদেন রয়েছে।

উপরের তুলনামূলক অধিগ্রহণ বিশ্লেষণের ভিত্তিতে, আমরা বাক্স মূল্যায়নের জন্য নিম্নলিখিত সিদ্ধান্তে পৌঁছতে পারি -

- 7.4x এর একাধিক গড়টির অর্থ 1.8 বিলিয়ন ডলার (ation 18.4 / শেয়ারের শেয়ারের দাম বোঝায়) এর কাছাকাছি মূল্যায়ন বোঝায়

- সর্বোচ্চ 9.7x এর একাধিকটি $ 2.4 বিলিয়ন (.7 24.7 / শেয়ারের শেয়ারের দাম বোঝায়) এর মূল্যায়ন বোঝায়

- 4.1x এর সর্বনিম্ন একাধিকটি $ 1.1 বিলিয়ন ((9.3 / শেয়ারের শেয়ারের দাম বোঝায়) এর মূল্যায়ন বোঝায়

উপরে, বাক্সের জন্য ব্যবহৃত বিক্রয় পূর্বাভাসটি 248,38 মিলিয়ন ডলার।

এন্টারপ্রাইজ মান সীমাবদ্ধতা

কোনও সংস্থায় বিনিয়োগ করতে হবে কি না তা জানতে ইভি / বিক্রয়গুলি একটি ভাল মেট্রিক। যাইহোক, এটি অনেকগুলি ভেরিয়েবলের উপর ভিত্তি করে রয়েছে যা কিছু দিনের মধ্যে পরিবর্তিত হতে পারে। এবং এটি প্রস্তাবিত নয় যে বিনিয়োগকারীরা কোনও বিনিয়োগের সিদ্ধান্ত নেওয়ার জন্য একক অনুপাতের উপর নির্ভর করে। বিনিয়োগকারীদের এগিয়ে যেতে হবে এবং যে কোনও বিনিয়োগে তাদের অর্থ বিনিয়োগের আগে বিভিন্ন তথ্য অনুগ্রহ করে বিভিন্ন অনুপাতের দিকে নজর দেওয়া উচিত।

শেষ বিশ্লেষণে

আপনি যদি ইভি গণনা করতে জানেন তবে আপনার কখনই কেবল বাজার মূলধনকে ব্যাংকিং করা উচিত নয় কারণ debtণকে সমীকরণেও বিবেচনা করা উচিত।

বিক্রয় অনুপাত ভিডিওর এন্টারপ্রাইজ মান

দরকারী পোস্ট

- EBIT মার্জিন

- অনুপাত বিশ্লেষণ

- পি / সিএফ

- পিইজি একাধিক <