বাহ্যিক নিরীক্ষা (সংজ্ঞা) | বাহ্যিক নিরীক্ষণের ভূমিকা ও দায়িত্ব

বাহ্যিক নিরীক্ষা কী?

বাহ্যিক নিরীক্ষাকে সংস্থার আর্থিক রেকর্ডগুলির নিরীক্ষা হিসাবে সংজ্ঞায়িত করা হয়, যেখানে জালিয়াতি, ত্রুটি বা রেকর্ডের কারণে রেকর্ডগুলিতে কোনও বিভ্রান্তি আছে কিনা তা জানতে স্বাধীন অডিটররা সংস্থার আর্থিক রেকর্ডগুলির বৈধতা পরীক্ষা করে দেখার সাবধানতার সাথে সম্পাদন করেন or আত্মসাতকরণ এবং তারপরে কোম্পানির অংশীদারদের কাছে একই প্রতিবেদন করা।

বাহ্যিক নিরীক্ষণের উদ্দেশ্যটির মধ্যে ক্লায়েন্টের অ্যাকাউন্টিং রেকর্ডগুলির সম্পূর্ণতা এবং যথার্থতার সংকল্প, গ্রাহকদের রেকর্ডগুলি অ্যাকাউন্টিং কাঠামো অনুযায়ী প্রযোজ্য যা তাদের জন্য প্রযোজ্য তা নিশ্চিত করা এবং তার আর্থিক বিবরণী নিশ্চিত করা নিশ্চিত করা ক্লায়েন্ট সত্য এবং ন্যায্য ফলাফল এবং আর্থিক অবস্থান উপস্থাপন।

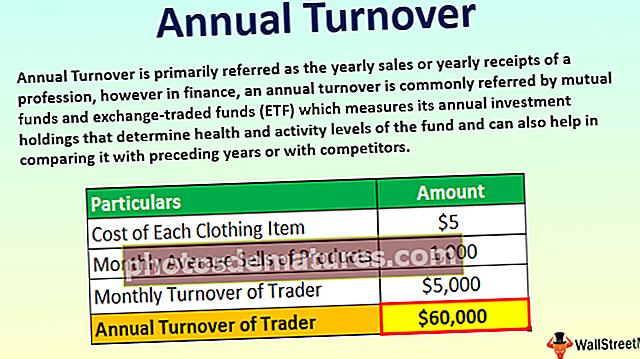

বাহ্যিক নিরীক্ষণের উদাহরণ

সংস্থা এক্সওয়াইজেড লিমিটেড পোশাকগুলি উত্পাদন করে এবং একটি পাবলিক ট্রেড কোম্পানি হিসাবে তালিকাভুক্ত হয়, অর্থাৎ তাদের শেয়ারগুলি জনগণের কাছে বিক্রি করে। সংস্থাটি জানতে চায় যে তারা তাদের আর্থিক বিবৃতিগুলি বহিরাগত নিরীক্ষকের দ্বারা নিরীক্ষণ করার জন্য দায়বদ্ধ কিনা?

আইন অনুসারে, সমস্ত সংস্থা প্রকাশ্যে ব্যবসায়ের ব্যবসা করে বা কর্পোরেশনগুলি যেগুলি তাদের শেয়ারগুলি জনগণের কাছে বিক্রি করে তাদের আইনীভাবে তাদের আর্থিক বিবৃতিগুলি বহিরাগত নিরীক্ষকের দ্বারা নিরীক্ষণ করা প্রয়োজন। হিসাবরক্ষণের কাঠামো অনুযায়ী ক্লায়েন্টদের রেকর্ড তৈরি করা হয়েছে এবং তা নিশ্চিত করা এবং ক্লায়েন্টের আর্থিক বিবৃতিগুলি সত্য এবং ন্যায্য আর্থিক অবস্থান উপস্থাপন করে তা নিশ্চিত করার লক্ষ্যে উদ্দেশ্যটির মধ্যে রয়েছে ক্লায়েন্টের অ্যাকাউন্টিং রেকর্ডগুলির সম্পূর্ণতা এবং নির্ভুলতার সংকল্প । সুতরাং সংস্থাটি নিরীক্ষক নিয়োগ করবে যিনি সংস্থাটির বহিরাগত নিরীক্ষা পরিচালনা করবেন এবং লিখিতভাবে তার নিরীক্ষা প্রতিবেদন দেবেন, যা তাকে প্রদত্ত আর্থিক বিবরণীর সত্য ও ন্যায্য দৃষ্টিভঙ্গিতে সংগৃহীত বিভিন্ন প্রমাণ এবং তথ্যের ভিত্তিতে হবে। সংশ্লিষ্ট পক্ষগণকে.

বাহ্যিক নিরীক্ষণের ভূমিকা ও দায়িত্ব

- মূল দায়িত্ব হ'ল সংস্থার জেনারেল খাতাকে যাচাই করা এবং সংস্থার পরিচালনা থেকে অন্যান্য সমস্ত প্রয়োজনীয় অনুসন্ধান করা। এটি কোম্পানির বাজার পরিস্থিতি এবং আর্থিক পরিস্থিতির বাস্তব চিত্র নির্ধারণে সহায়তা করে যা পরিচালনা সংক্রান্ত সিদ্ধান্তের জন্য আরও ভিত্তি সরবরাহ করে।

- জালিয়াতি, ত্রুটি বা আত্মসাতের কারণে কোম্পানির রেকর্ডে কোনও বিভ্রান্তি রয়েছে কিনা তা জানতে আর্থিক রেকর্ডের বৈধতা পরীক্ষা করে দেখুন। সুতরাং, এটি কোম্পানির আর্থিক বিবৃতি হিসাবে আর্থিক বিবৃতিগুলির সত্যতা এবং বিশ্বাসযোগ্যতা বৃদ্ধি করে।

- যদি কোম্পানির অ্যাকাউন্টিং প্রক্রিয়াতে ত্রুটি থাকে, তবে এটি কোম্পানির মালিক সিদ্ধান্ত গ্রহণের বিষয়টি কোম্পানির পক্ষে নিষিদ্ধ করতে পারে which একটি নিরীক্ষণ এই সমস্যাটিকে অনেকাংশে কাটিয়ে উঠতে সহায়তা করে কারণ নিরীক্ষণের পদ্ধতিগুলি এমনভাবে ডিজাইন করা হয়েছে যাতে তারা সিস্টেমের ত্রুটিগুলি এবং অন্যান্য প্রতারণামূলক কার্যকলাপ সনাক্ত করতে সহায়তা করে। অডিটগুলি সাধারণভাবে গৃহীত অ্যাকাউন্টিং নীতি অনুযায়ী অ্যাকাউন্টিং লেনদেনের রেকর্ডিংও নিশ্চিত করে। এটি নিবন্ধিত সত্তাকে অনুসরণ করা প্রয়োজন এমন বিভিন্ন বিধি ও বিধি অনুসরণ করার ক্ষেত্রে ব্যবসায়ের মালিককে তাদের coverেকে রাখতে সহায়তা করে।

বাহ্যিক নিরীক্ষার সীমাবদ্ধতা

- নিরীক্ষক সংস্থাটির নমুনা তথ্য পর্যালোচনা করে পরিচালিত হয়, যা নিরীক্ষক তার পরীক্ষার জন্য উপাদান হিসাবে বিবেচনা করে। কোনও নিরীক্ষক কোম্পানিতে ঘটে যাওয়া সমস্ত লেনদেনের মূল্যায়ন ও পর্যালোচনা করে না। সুতরাং, তিনি কেবলমাত্র তাকে সরবরাহ করা নমুনা তথ্যের উপর ভিত্তি করে আর্থিক বিবৃতি এবং ডেটা সম্পর্কে তার নিরীক্ষার মতামত প্রকাশ করেন। সুতরাং এটি সংস্থার আর্থিক অবস্থান সম্পর্কে সম্পূর্ণ আশ্বাস দেয় না।

- একটি অডিট পরিচালনার সাথে জড়িত ব্যয় খুব বেশি হতে পারে।

- হিসাবরক্ষণের সমস্ত পর্যায়ে, আর্থিক বিবৃতি চূড়ান্ত করা এবং নিরীক্ষার মতামত প্রকাশের জন্য, সেখানে মানুষের জড়িত থাকে এবং সুতরাং এটিকে ত্রুটির প্রবণ করে তোলে। এছাড়াও, যদি সংশ্লিষ্ট ক্ষেত্রে অডিটরের জ্ঞান বা অভিজ্ঞতার অভাব হয়, তবে নিরীক্ষার উদ্দেশ্যটি সমাধান হবে না।

গুরুত্বপূর্ণ পয়েন্ট

- বাহ্যিক নিরীক্ষণ পরিচালিত হওয়ার মূল উদ্দেশ্যটির মধ্যে ক্লায়েন্টের অ্যাকাউন্টিং রেকর্ডগুলির পরিপূর্ণতা এবং যথার্থতা নির্ধারণ করা, ক্লায়েন্টদের রেকর্ডগুলি অ্যাকাউন্টিং কাঠামো অনুযায়ী প্রযোজ্য যা তাদের জন্য প্রযোজ্য তা নিশ্চিত করা এবং নিশ্চিত করা ক্লায়েন্টের আর্থিক বিবৃতিগুলি সত্য এবং ন্যায্য ফলাফল এবং আর্থিক অবস্থান উপস্থাপন করে। একটি বিধিবদ্ধ অডিটর কোম্পানির আর্থিক বই, রেকর্ড, বা সম্পর্কিত যে তথ্যের জন্য তাকে তাকে অস্বীকার করতে পারে না সে সম্পর্কিত তথ্য চাইতে পারে।

- নিরীক্ষা পরিচালনা এবং প্রয়োজনীয় তথ্য সংগ্রহের পরে, বহিরাগত নিরীক্ষক তার নিরীক্ষা রিপোর্ট লিখিতভাবে দেবেন বলে মনে করা হচ্ছে, যা সংশ্লিষ্ট পক্ষগুলিতে তাকে সরবরাহ করা আর্থিক বিবরণের সত্য ও ন্যায্য দৃষ্টিভঙ্গির উপর সংগৃহীত বিভিন্ন প্রমাণ এবং তথ্য ভিত্তিক হবে ।

- সর্বাধিক সাধারণভাবে, একটি বাহ্যিক নিরীক্ষা কোম্পানির আর্থিক বিবৃতিগুলির শংসাপত্র পাওয়ার উদ্দেশ্যে হয়। কিছু বিনিয়োগকারী এবং ndণদানকারীদের তাদের বিশ্লেষণের জন্য এই শংসাপত্রের প্রয়োজন। এছাড়াও, সমস্ত প্রকাশ্যে ব্যবসায়ের ব্যবসা বা কর্পোরেশনগুলি যা তাদের শেয়ারগুলি জনসাধারণের কাছে বিক্রি করে তাদের আইনীভাবে আর্থিক বিবরণী নিরীক্ষণ করা এবং এই শংসাপত্রটি পাওয়ার জন্য প্রয়োজনীয়।

উপসংহার

উপরের দিক থেকে এটি উপসংহারে আসা যায় যে বাহ্যিক নিরীক্ষণ হ'ল মূল ধরণের নিরীক্ষণের মধ্যে একটি যা হিসাবরক্ষণের বই, ক্রয়ের রেকর্ড, তালিকা এবং অন্যান্য আর্থিক প্রতিবেদনের উপর নির্ভর করে যে সংস্থাটি সঠিকভাবে কাজ করছে কিনা তা পরীক্ষা করতে itors তারা অডিট পরিকল্পনা এবং তার ভিত্তিতে কাজ করে। সংস্থাটি জিএএপি অনুসরণ করছে কিনা তাও তারা নির্ধারণ করে। তারা পরীক্ষাটি সম্পাদন করে এবং তারপর সংশ্লিষ্ট ব্যক্তিদের কাছে একটি বিশদ প্রতিবেদন জমা দেয়। এই উদ্দেশ্যটি নিয়ে পরিচালিত হয় বিভিন্ন তথ্য সংগ্রহ করা যাতে নিরীক্ষক ব্যালান্স শিটের তারিখ অনুসারে কোম্পানির আর্থিক অবস্থান সম্পর্কে সত্য এবং ন্যায্য দৃষ্টিভঙ্গিতে তার মতামত দিতে পারে। বাহ্যিক নিরীক্ষণ আর্থিক বিবৃতিগুলির সত্যতা এবং বিশ্বাসযোগ্যতা বৃদ্ধি করে কারণ একটি স্বাধীন বহিরাগত পক্ষ কর্তৃক কোম্পানির আর্থিক বিবৃতি যাচাই করা হচ্ছে।