কল কল সমতা (অর্থ, উদাহরণ) | এটা কিভাবে কাজ করে?

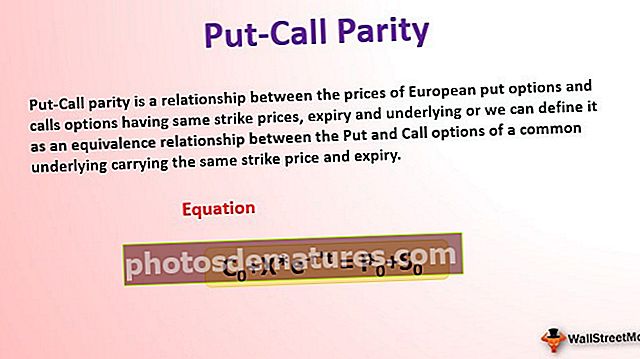

পুট-কল সমতা কী?

পুট-কল প্যারিটি উপপাদ্য বলেছেন যে কোনও কল অপশনের প্রিমিয়াম (দাম) এর সাথে সম্পর্কিত পুটের বিকল্পগুলির জন্য একটি নির্দিষ্ট ন্যায্য মূল্য বোঝানো হয় তবে পুট বিকল্পগুলির একই স্ট্রাইক মূল্য, অন্তর্নিহিত এবং মেয়াদোত্তীকরণ এবং তদ্বিপরীত হয়। এটি কল, একটি পুট এবং অন্তর্নিহিত সুরক্ষার মধ্যে ত্রিপক্ষীয় সম্পর্কও দেখায়। এই তত্ত্বটি হান্স স্টল প্রথম 1969 সালে সনাক্ত করেছিলেন identified

কল কল সমতা উদাহরণ

আসুন একবার দেখে নেওয়া যাক একটি বিনিয়োগকারীর দুটি পোর্টফোলিও:

পোর্টফোলিও এ: European 500 / - এর স্ট্রাইক প্রাইসের জন্য একটি ইউরোপীয় কল বিকল্পগুলি যার প্রিমিয়াম বা $ 80 / - দাম রয়েছে এবং কোনও লভ্যাংশ দেয় না (লভ্যাংশের প্রভাব পরে কাগজে আলোচনা করা হয়) এবং একটি শূন্য-কুপন বন্ড (যা কেবলমাত্র মূল বেতন দেয় পরিপক্কতার সময়) যা পরিপক্কতায় 500 / - (বা কল বিকল্পগুলির স্ট্রাইক মূল্য) প্রদান করে এবং,

পোর্টফোলিও বি: অন্তর্নিহিত স্টক যার উপরে কল বিকল্পগুলি লিখিত আছে এবং একটি ইউরোপীয় পুট অপশন রয়েছে যার সমান স্ট্রাইক মূল্য strike 500 / - এর প্রিমিয়াম $ 80 / - এবং একটি অভিন্ন মেয়াদ শেষ হবে।

উভয় পোর্টফোলিও থেকে বেতন-অফ গণনা করতে, আসুন দুটি পরিস্থিতিতে বিবেচনা করুন:

- স্টকের দাম উঠে যায় এবং options 600 / - এ বিকল্প বিকল্পগুলির চুক্তির মেয়াদপূর্তির সময় বন্ধ হয়,

- বিকল্পগুলির চুক্তির মেয়াদপূর্তির সময় শেয়ারের দাম হ্রাস পেয়ে $ 400 / - এ বন্ধ হয়ে যায়।

চিত্র 1 এ পোর্টফোলিও এ এর প্রভাব: পোর্টফোলিও এটির মূল্য শূন্য-কুপন বন্ড অর্থাত্ $ 500 / - প্লাস $ 100 / - কল অপশন থেকে অর্থাত্ সর্বাধিক (এস)টি-এক্স, 0)। অতএব, পোর্টফোলিও এ এর মূল্যের মূল্য হবে (এস)টি) সময়ে টি।

দৃশ্য 2 এ পোর্টফোলিও এ এর প্রভাব: পোর্টফোলিও এটির শেয়ার মূল্যের মূল্য হবে অর্থাত্ / 500 / - যেহেতু স্টক দাম স্ট্রাইক দামের চেয়ে কম (এটি অর্থের বাইরে), অপশনগুলি ব্যবহার করা হবে না। অতএব, পোর্টফোলিও এ মূল্য মূল্য স্টক (এসটি) সময়ে টি।

তেমনিভাবে, পোর্টফোলিও বি এর জন্য, আমরা উভয় পরিস্থিতিতে প্রভাব বিশ্লেষণ করব।

চিত্র 1 এ পোর্টফোলিও বি এর উপর প্রভাব: পোর্টফোলিও বি স্টক মূল্য বা শেয়ারের মূল্য হিসাবে অর্থাত্ $ 600 / - হিসাবে শেয়ারের দাম স্ট্রাইক মূল্য (এক্স) এর চেয়ে কম এবং ব্যায়াম করার পক্ষে মূল্যহীন be অতএব, পোর্টফোলিও বি স্টকের দামের মূল্য হবে (এসটি) সময়ে টি।

দৃশ্য 2 এ পোর্টফোলিও বি এর উপর প্রভাব: পোর্টফোলিও বি স্ট্রাইক প্রাইস এবং স্টক প্রাইস অর্থাৎ $ 100 / - এবং অন্তর্নিহিত শেয়ারের দাম অর্থাত $ 400 / - এর মধ্যে পার্থক্যের মূল্যবান হবে। সুতরাং, পোর্টফোলিও বি এর স্ট্রাইক প্রাইজের (X) মূল্য হবে টি সময়ে time

উপরের পে-অফগুলি সংক্ষেপে নীচে সারণি 1 এ দেওয়া হয়েছে।

1 নং টেবিল

| কখন এসটি > এক্স | কখন এসটি<এক্স | ||

| পোর্টফোলিও এ | শূন্য কুপন বন্ড | 500 | 500 |

| কল অপশন | 100* | 0 | |

| মোট | 600 | 500 | |

| পোর্টফোলিও খ | অন্তর্নিহিত স্টক (ভাগ) | 600 | 400 |

| বিকল্প রাখুন | 0 | 100# | |

| মোট | 600 | 500 | |

*কোনও কল বিকল্পের পে-অফ = সর্বোচ্চ (এস)টি-এক্স, 0)

#একটি পট বিকল্পের পে-অফ = সর্বোচ্চ (এক্স- এস)টি,0)

উপরের সারণীতে আমরা আমাদের অনুসন্ধানগুলি সংক্ষেপে বলতে পারি যে যখন স্টক মূল্য স্ট্রাইক মূল্য (এক্স) এর চেয়ে বেশি হয়, তখন পোর্টফোলিওগুলি স্টক বা শেয়ারের দামের (এস) মূল্যবান হয়টি) এবং যখন স্টক মূল্য স্ট্রাইক দামের চেয়ে কম হয়, তখন পোর্টফোলিওগুলি স্ট্রাইক প্রাইসের (X) মূল্যবান হয়। অন্য কথায়, উভয় পোর্টফোলিও সর্বাধিক মূল্যবান (এস)টি, এক্স).

পোর্টফোলিও এ: কখন, এসটি > এক্স, এটি মূল্যবান এসটি,

পোর্টফোলিও বি: কখন, এসটি <এক্স, এটি এক্স এর মূল্য

যেহেতু, উভয় পোর্টফোলিওগুলির টি একই সময়ে একই মান রয়েছে, তাই তাদের অবশ্যই আজ একইরকম বা অভিন্ন মান থাকতে হবে (যেহেতু বিকল্পগুলি ইউরোপীয়, তাই টি সময়ের আগে এটি ব্যবহার করা যায় না)। এবং যদি এটি সত্য না হয় তবে একজন সালিশী সুলভ পোর্টফোলিও কিনে এবং ব্যয়বহুল এক বিক্রি করে একটি সালিশ (ঝুঁকি মুক্ত) মুনাফা বুকের মাধ্যমে এই স্বেচ্ছাচারিতার সুযোগটি কাজে লাগান।

এটি আমাদের এই সিদ্ধান্তে পৌঁছেছে যে আজ পোর্টফোলিও এ পোর্টফোলিও বি এর সমান হতে হবে বা,

গ0+ এক্স * ই-আর * টি = পি0+ এস0

পুট-কল প্যারিটির মাধ্যমে সালিসি সুযোগ

আসুন পুট-কল প্যারিটির মাধ্যমে সালিসি সুযোগটি বোঝার জন্য একটি উদাহরণ নিই।

মনে করুন, কোনও সংস্থার শেয়ারের দাম $ 80 / -, স্ট্রাইকের দাম $ 100 / -, ছয় মাসের কল অপশনের প্রিমিয়াম (মূল্য) $ 5 / - এবং একটি পুট বিকল্পটির $ 3.5 / - হয়। অর্থনীতিতে ঝুঁকিমুক্ত হার বার্ষিক 8%।

এখন, কল-কল প্যারিটির উপরের সমীকরণ অনুসারে, কল বিকল্পের সংমিশ্রণের মান এবং ধর্মঘটের বর্তমান মূল্য হবে,

গ0+ এক্স * ই-আর * টি = 5 + 100 * ই-0.08 * 0.5

= 101.08

এবং পুট অপশন এবং শেয়ারের দামের সংমিশ্রণের মান

পি0+ এস0 = 3.5+80

= 83.5

এখানে, আমরা দেখতে পাচ্ছি যে প্রথম পোর্টফোলিও অতিরিক্ত দামে বিক্রি করা যায় এবং বিক্রি করা যায় (একজন সালিশী এই পোর্টফোলিওতে একটি সংক্ষিপ্ত অবস্থান তৈরি করতে পারে) এবং দ্বিতীয় পোর্টফোলিও তুলনামূলকভাবে সস্তা এবং কেনা যায় (আরবিট্রেজার একটি দীর্ঘ অবস্থান তৈরি করতে পারে) বিনিয়োগকারীরা সালিসি সুযোগ কাজে লাগাতে আদেশ।

এই সালিসি সুযোগের মধ্যে একটি পুট বিকল্প এবং সংস্থার একটি অংশ কেনা এবং একটি কল বিকল্প বিক্রয় জড়িত।

আসুন, কল অপশনটি সংক্ষিপ্ত করে এবং ভাগের সাথে পুট অপশনটিতে একটি দীর্ঘ অবস্থান তৈরি করার মাধ্যমে এটি নিচে গণনা করা তহবিলের ঝুঁকিমুক্ত হারে একজন সালিশী দ্বারা ধার করা প্রয়োজন অর্থাত্

= -5+3.5+80

= 78.5

অতএব, সালিসি দ্বারা $৮.৫ ডলার ধার নেওয়া হবে এবং ছয় মাস পর এটি পরিশোধ করা দরকার। সুতরাং, ayণ পরিশোধের পরিমাণ হবে be

= 78.5 * ই0.08 * 0.5

= 81.70

এছাড়াও, ছয় মাসের পরে পুট বা কল বিকল্পটি অর্থের মধ্যে আসবে এবং এটি ব্যবহার করা হবে এবং সালিশিদার এ থেকে / 100 / - পাবে। সংক্ষিপ্ত কল এবং দীর্ঘ কল পুট বিকল্পের অবস্থানের ফলে, স্টকটি $ 100 / - এ বিক্রি হচ্ছে for সুতরাং, সালিশি দ্বারা উত্পাদিত নিট মুনাফা হয়

= 100 – 81.70

= $18.30

উপরের নগদ প্রবাহগুলি সংক্ষিপ্ত আকারে সারণী 2:

টেবিল ২

| সালিসি অবস্থান জড়িত পদক্ষেপ | জড়িত ব্যয় |

| ছয় মাসের জন্য .5৮.৫ ডলার ধার করুন এবং call ৫ / - এর জন্য একটি কল বিকল্প বিক্রি করে এবং put ৮০ / - এর জন্য একটি শেয়ারের সাথে $ 3.5 / - এর জন্য একটি পট বিকল্প কিনে একটি অবস্থান তৈরি করুন - (80 + 3.5-5) | -81.7 |

| ছয় মাস পরে, শেয়ারের দাম যদি স্ট্রাইক দামের চেয়ে বেশি হয়, কল বিকল্পটি প্রয়োগ করা হবে এবং যদি এটি স্ট্রাইক দামের নীচে থাকে তবে পুট বিকল্পটি প্রয়োগ করা হবে | 100 |

| নেট লাভ (+) / নেট ক্ষতি (-) | 18.3 |

পুট-কল প্যারিটির অন্য দিক

পুট-কল প্যারিটি উপপাদ্যটি কেবল ইউরোপীয় শৈলীর বিকল্পের জন্যই সত্য, কারণ আমেরিকান স্টাইল বিকল্পগুলির মেয়াদ শেষ হওয়ার আগে যে কোনও সময় ব্যবহার করা যেতে পারে।

আমরা এখন পর্যন্ত যে সমীকরণটি অধ্যয়ন করেছি তা হ'ল

গ0+ এক্স * ই-আর * টি = পি0+ এস0

এই সমীকরণ হিসাবে বলা হয় ফিদুসিরিয়া কল প্রোটেক্টিভ পুটের সমান।

এখানে সমীকরণের বাম দিকটি বলা হয় বিশ্বস্ত কল কারণ, ভবিষ্যদ্বাণীমূলক কল কৌশলে একজন বিনিয়োগকারী কল বিকল্পটি প্রয়োগের সাথে সম্পর্কিত ব্যয়কে সীমাবদ্ধ করে (কলটি ব্যবহার করা হলে শারীরিকভাবে সরবরাহ করা হয়েছে এমন অন্তর্নিহিত বিক্রির জন্য ফি হিসাবে)।

সমীকরণের ডান দিকটি বলা হয় প্রতিরক্ষামূলক পুট কারণ একটি প্রতিরক্ষামূলক কৌশল কৌশল হিসাবে একটি বিনিয়োগকারী একটি শেয়ারের সাথে পুট বিকল্প ক্রয় করছেন (পি0+ এস0)। শেয়ারের দাম বাড়লে বিনিয়োগকারীরা এখনও কোম্পানির শেয়ার বিক্রি করে তাদের আর্থিক ঝুঁকি হ্রাস করতে পারে এবং তাদের পোর্টফোলিও সুরক্ষা দেয় এবং শেয়ারের দাম কমে যাওয়ার ক্ষেত্রে সে পুট বিকল্পটি প্রয়োগ করে নিজের অবস্থান বন্ধ করতে পারে।

উদাহরণ স্বরূপ:-

ধরুন স্ট্রাইকের দাম $ 70 / -, স্টকের দাম $ 50 / -, প্রিমিয়ামের জন্য পুট অপশনটি $ 5 / - এবং কল অপশনটি 15 ডলার। এবং ধরুন যে শেয়ারের দাম $ 77 / - এ চলে গেছে।

এক্ষেত্রে বিনিয়োগকারীরা তার পুট বিকল্পটি ব্যবহার করবেন না কারণ এটি অর্থের বাইরে থাকে তবে বর্তমান বাজার মূল্যে (সিএমপি) তার শেয়ার বিক্রি করে সিএমপি এবং স্টকের প্রাথমিক দামের মধ্যে অর্থাত্ .7 টাকা / the -। বিনিয়োগকারীদের পুট বিকল্পের সাথে মোজা কেনা না গেলে অপশন ক্রয়ের প্রতি তার প্রিমিয়ামের ক্ষতি সহ তিনি শেষ হয়ে যেতেন।

কল বিকল্পগুলি নির্ধারণ এবং বিকল্পগুলির প্রিমিয়াম রাখুন

উপরের সমীকরণটি আমরা নীচে উল্লিখিত হিসাবে দুটি ভিন্ন উপায়ে আবার লিখতে পারি।

- পি0 =গ0+ এক্স * ই-আর * টি-এস এবং

- গ0 = পি0+ এস0-এক্স * ই-আর * টি

এইভাবে, আমরা একটি কল বিকল্পের দাম নির্ধারণ করতে পারি এবং বিকল্পটি রাখতে পারি।

উদাহরণস্বরূপ, ধরা যাক যে কোনও এক্সওয়াইজেড সংস্থার দাম 50.7০ / - ছয় মাসের কল অপশন প্রিমিয়ামের ৮০০ / - এর স্ট্রাইক দামের জন্য ১৫০০ / - টাকা হয় trading ঝুঁকিমুক্ত হারকে 10% ধরে ধরে অপ্টের জন্য প্রিমিয়ামটি কী হবে?

১ নং পয়েন্টে উপরে উল্লিখিত সমীকরণ অনুসারে,

পি0 =গ0+ এক্স * ই-আর * টি-এস

= 15 + 800 * ই-0.10 * 0.05-750

= 25.98

তেমনি, ধরুন যে উপরের উদাহরণে পুট অপশন প্রিমিয়াম কল অপশন প্রিমিয়ামের পরিবর্তে $ 50 হিসাবে দেওয়া হয়েছে এবং আমাদের কল অপশন প্রিমিয়াম নির্ধারণ করতে হবে।

গ0 = পি0+ এস0-এক্স * ই-আর * টি

= 50 + 750-800 * ই-0.10 * 0.05

= 39.02

পুট-কল প্যারিটির উপর লভ্যাংশের প্রভাব

আমাদের পড়াশুনায় এখনও অবধি, আমরা ধরে নিয়েছি যে স্টকের উপর কোনও লভ্যাংশ নেই। অতএব, আমাদের পরবর্তী যে বিষয়টি বিবেচনা করতে হবে তা হ'ল পুট-কল প্যারিটির উপর লভ্যাংশের প্রভাব।

যেহেতু সুদের অর্থ বিনিয়োগকারীদের জন্য যারা স্টক কেনার জন্য তহবিল ধার্য করে এবং তহবিল বিনিয়োগের মাধ্যমে শেয়ার বা সিকিওরিটিগুলি সংক্ষিপ্ত করে এমন বিনিয়োগকারীদের উপকার করে।

এখানে আমরা পরীক্ষা করব যে স্টক যদি লভ্যাংশ দেয় তবে পুট-কল সমতা সমীকরণ কীভাবে সমন্বয় করা হবে। এছাড়াও, আমরা ধরে নিই যে বিকল্পের সময় প্রদান করা হয় যা লভ্যাংশ জানা যায়।

এখানে, সমীকরণটি লভ্যাংশের বর্তমান মানের সাথে সামঞ্জস্য হবে। এবং কল অপশন প্রিমিয়ামের পাশাপাশি, বিনিয়োগকারী দ্বারা বিনিয়োগ করা মোট পরিমাণ নগদ শূন্য-কুপন বন্ডের বর্তমান মূল্য (যা স্ট্রাইক মূল্যের সমতুল্য) এবং লভ্যাংশের বর্তমান মানের সমান। এখানে, আমরা বিশ্বস্ত কল কল কৌশলটিতে একটি সামঞ্জস্য করছি। সমন্বিত সমীকরণ হবে

গ0+ (ডি + এক্স * ই)-আর * টি) = পি0+ এস0 কোথায়,

ডি = এর জীবনকালে লভ্যাংশের বর্তমান মান

আসুন উভয় পরিস্থিতিতে সমীকরণ সামঞ্জস্য করি।

উদাহরণস্বরূপ, ধরুন স্টকটি তখন লভ্যাংশ হিসাবে / 50 / - প্রদান করে, অ্যাডজাস্টেড পুট অপশন প্রিমিয়াম হবে

পি0 = সি0+ (ডি + এক্স * ই)-আর * টি) - এস0

= 15+ (50 * ই-0.10 * 0.5 + 800 * ই-0.10 * 0.5) -750

= 73.54

আমরা লভ্যাংশকে অন্য উপায়েও সামঞ্জস্য করতে পারি যা একই মান অর্জন করবে। এই দুটি পদ্ধতির মধ্যে একমাত্র মৌলিক পার্থক্যটি হ'ল প্রথমটিতে আমরা স্ট্রাইক প্রাইসে লভ্যাংশের পরিমাণ যুক্ত করেছি, অন্যটিতে আমরা সরাসরি শেয়ার থেকে লভ্যাংশের পরিমাণ সামঞ্জস্য করেছি।

পি0 = সি0+ এক্স * ই-আর * টি- এস0- (এস0* ই-আর * টি),

উপরের সূত্রে আমরা লভ্যাংশের পরিমাণ (ডিভিডেন্ডের পিভি) সরাসরি শেয়ারের দাম থেকে বাদ দিয়েছি। আসুন এই সূত্রের মাধ্যমে গণনাটি দেখুন

= 15 + 800 * ই-0.10 * 0.5-750- (50 * ই-0.10 * 0.5)

= 73.54

মন্তব্য আখেরী

- পুট-কল প্যারিটি ইউরোপীয় পুট বিকল্পগুলির দামের মধ্যে সম্পর্ক স্থাপন করে এবং একই স্ট্রাইকের দাম, মেয়াদোত্তীকরণ এবং অন্তর্নিহিত কলের বিকল্পগুলির মধ্যে সম্পর্ক স্থাপন করে।

- পুত কল প্যারিটি আমেরিকান বিকল্পটির পক্ষে সত্য নয় কারণ আমেরিকান বিকল্পটি মেয়াদ শেষ হওয়ার আগে যে কোনও সময় ব্যবহার করা যেতে পারে।

- পুট-কল প্যারিটির সমীকরণ গ0+ এক্স * ই-আর * টি = পি0+ এস0.

- পুট-কল সমতায়, ফিডুসিরিয়াম কলটি প্রতিরক্ষামূলক পুটের সমান।

- ইউরোপীয় কল এবং দাম বিকল্পগুলি নির্ধারণের জন্য পুতুল কল প্যারিটি সমীকরণ ব্যবহার করা যেতে পারে

- স্টক যদি কোনও লভ্যাংশ দেয় তবে পুতুল কল প্যারিটির সমীকরণ সামঞ্জস্য করা হয়।