প্রত্যাশিত রিটার্ন সূত্র | গণনা পোর্টফোলিও প্রত্যাশিত রিটার্ন | উদাহরণ

প্রত্যাশিত রিটার্ন ফর্মুলা কী?

প্রত্যাশিত রিটার্ন সূত্রটি প্রায়শই নিজ নিজ রিটার্ন সহ পোর্টফোলিওতে সমস্ত বিনিয়োগের ওজন প্রয়োগ করে এবং পরে মোট ফলাফলের সমষ্টি করে গণনা করা হয়।

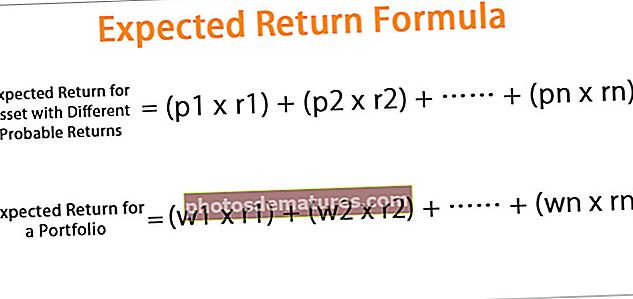

বিনিয়োগের জন্য প্রত্যাশিত রিটার্নের সূত্রবিভিন্ন সম্ভাব্য রিটার্ন সহ সমস্ত সম্ভাব্য রিটার্নের ওজন গড় হিসাবে গণনা করা যেতে পারে যা নীচে হিসাবে উপস্থাপিত হয়,

প্রত্যাশিত প্রত্যাশা = (পি1 * আর1) + (পি2 * আর2) + ………… + (পিএন * আরএন)- পিi = প্রতিটি রিটার্নের সম্ভাবনা

- ri = বিভিন্ন সম্ভাব্যতার সাথে ফেরতের হার।

এছাড়াও, একটি পোর্টফোলিও এর প্রত্যাশিত প্রত্যাবর্তন একটি একক বিনিয়োগ থেকে পোর্টফোলিওর এক সাধারণ এক্সটেনশন যা পোর্টফোলিওতে প্রতিটি বিনিয়োগের ওয়েটের গড় হিসাবে গণনা করা যেতে পারে এবং এটি নীচে হিসাবে উপস্থাপিত হয়,

প্রত্যাশিত প্রত্যাশা = (ডাব্লু1 * আর1) + (ডাব্লু2 * আর2) + ………… + (ডাব্লুএন * আরএন)- ডাব্লুi = পোর্টফোলিওতে প্রতিটি বিনিয়োগের ওজন

- ri পোর্টফোলিওতে প্রতিটি বিনিয়োগের ফেরতের হার

কিভাবে বিনিয়োগের প্রত্যাশিত রিটার্ন গণনা করবেন?

বিভিন্ন সম্ভাব্য রিটার্ন সহ বিনিয়োগের জন্য প্রত্যাশিত রিটার্নের সূত্রটি নিম্নলিখিত পদক্ষেপগুলি ব্যবহার করে গণনা করা যেতে পারে:

- ধাপ 1: প্রথমত, পিরিয়ডের শুরুতে একটি বিনিয়োগের মূল্য নির্ধারণ করতে হয়।

- ধাপ ২: এর পরে, পিরিয়ড শেষে বিনিয়োগের মূল্য নির্ধারণ করতে হবে। যাইহোক, সম্পদের বেশ কয়েকটি সম্ভাব্য মান থাকতে পারে এবং যেমন সম্পদের মূল্য বা মান একই সম্ভাবনার সাথে মূল্যায়ন করতে হয়।

- ধাপ 3: এখন, প্রতিটি সম্ভাবনার রিটার্নের শুরুতে এবং পিরিয়ডের শেষে সম্পত্তির মানের ভিত্তিতে গণনা করতে হবে।

- পদক্ষেপ 4: অবশেষে, বিভিন্ন সম্ভাব্য রিটার্ন সহ একটি বিনিয়োগের প্রত্যাশিত রিটার্ন প্রতিটি সম্ভাব্য রিটার্নের যোগফল এবং নীচে প্রদত্ত অনুরূপ সম্ভাব্যতার হিসাবে গণনা করা হয় -

প্রত্যাশিত প্রত্যাশা = (পি1 * আর1) + (পি2 * আর2) + ………… + (পিএন * আরএন)

কীভাবে কোনও পোর্টফোলিওর প্রত্যাশিত রিটার্ন গণনা করবেন?

অন্যদিকে, পোর্টফোলিওর জন্য প্রত্যাশিত রিটার্ন সূত্রটি নিম্নলিখিত পদক্ষেপগুলি ব্যবহার করে গণনা করা যেতে পারে:

- ধাপ 1: প্রথমত, পোর্টফোলিওর প্রতিটি বিনিয়োগ থেকে প্রাপ্তি নির্ধারণ করা হয় যা আর দ্বারা নির্দেশিত।

- ধাপ ২: এর পরে, পোর্টফোলিওতে প্রতিটি বিনিয়োগের ওজন নির্ধারণ করা হয় যা ডাব্লু দ্বারা চিহ্নিত করা হয়।

- ধাপ 3: পরিশেষে, পোর্টফোলিওর প্রত্যাশিত রিটার্ন সমীকরণের গণনাটি পোর্টফোলিওর প্রতিটি বিনিয়োগের ওজনের যোগফল এবং প্রতিটি বিনিয়োগ থেকে সংশ্লিষ্ট রিটার্ন দ্বারা নীচে দেওয়া হিসাবে গণনা করা হয়,

প্রত্যাশিত প্রত্যাশা = (ডাব্লু1 * আর1) + (ডাব্লু2 * আর2) + ………… + (ডাব্লুএন * আরএন)

উদাহরণ

আপনি এখানে প্রত্যাশিত রিটার্ন ফর্মুলা এক্সেল টেম্পলেটটি ডাউনলোড করতে পারেন - প্রত্যাশিত রিটার্ন ফর্মুলা এক্সেল টেম্পলেটউদাহরণ # 1

আসুন এমন একটি বিনিয়োগকারীর উদাহরণ গ্রহণ করুন যিনি তার পোর্টফোলিওটিতে দুটি অন্তর্ভুক্ত করার জন্য সমান ঝুঁকির দুটি সিকিওরিটি বিবেচনা করছেন। উভয় সিকিওরিটির সম্ভাব্য রিটার্ন (সুরক্ষা এ এবং বি) নিম্নরূপ:

নীচে প্রদত্ত টেমপ্লেটে প্রত্যাশিত রিটার্ন গণনার ডেটা রয়েছে।

প্রত্যাশিত রিটার্নের গণনার জন্য প্রথমে আমাদের সম্ভাবনার গণনা করতে হবে এবং প্রতিটি দৃশ্যের জন্য ফিরে আসতে হবে।

- সুতরাং, সিকিউরিটি এ এর গণনা হবে-

সুতরাং, সুরক্ষা A এর সিনারিও ওয়ার্স্ট (পি 1) এর গণনা হবে-

সুতরাং, সুরক্ষা A এর পরিস্থিতি মাঝারি (পি 2) এর গণনা হবে-

সুতরাং, সুরক্ষা A এর পরিস্থিতি সেরা (p3) এর গণনা হবে-

সুতরাং, সুরক্ষার প্রত্যাশিত রিটার্নের হিসাব হ'ল:

সুরক্ষার প্রত্যাশিত প্রত্যাবর্তন (এ) = 0.25 * (-5%) + 0.50 * 10% + 0.25 * 20%

সুতরাং, সুরক্ষা A এর প্রত্যাশিত রিটার্নটি হ'ল:

i.e সুরক্ষা A এর প্রত্যাশিত রিটার্ন 8.75%।

- সুতরাং, সুরক্ষা বি এর প্রত্যাশিত রিটার্নটি হ'ল:

i.e সুরক্ষা বি এর প্রত্যাশিত রিটার্ন 8.90%।

একইভাবে, আমরা উপরে বর্ণিত হিসাবে প্রত্যাশিত রিটার্নের জন্য সুরক্ষা বি গণনা করতে পারি:

উভয় সিকিওরিটি সমান ঝুঁকিপূর্ণ বিবেচনা করে, প্রত্যাশিত প্রত্যাবর্তনের কারণে সিকিউরিটি বি পছন্দ করা উচিত।

উদাহরণ # 2

আসুন আমরা একটি পোর্টফোলিওর উদাহরণ নিই যা তিনটি সিকিওরিটির সমন্বয়ে গঠিত: সুরক্ষা এ, সুরক্ষা বি, এবং সুরক্ষা সি। তিনটি সিকিওরিটির সম্পদের মান হয় যথাক্রমে 3 মিলিয়ন, 4 মিলিয়ন ডলার এবং 3 মিলিয়ন ডলার। তিনটি সিকিওরিটির ফেরতের হার হয় 8.5%, 5.0%, এবং 6.5%।

দেওয়া হয়েছে, মোট পোর্টফোলিও = $ 3 মিলিয়ন + 4 মিলিয়ন + $ 3 মিলিয়ন = $ 10 মিলিয়ন

- rক = 8.5%

- rখ = 5.0%

- rগ = 6.5%

নীচে প্রদত্ত সারণীতে প্রত্যাশিত রিটার্ন গণনার ডেটা রয়েছে।

পোর্টফোলিওর প্রত্যাশিত রিটার্নের গণনার জন্য, আমাদের প্রতিটি সম্পত্তির ওজন গণনা করতে হবে।

সুতরাং, প্রতিটি বিনিয়োগের ওজন হবে-

সুতরাং, প্রতিটি সম্পত্তির ওজনের গণনাডাব্লুক = $ 3 মিলিয়ন / $ 10 মিলিয়ন = 0.3

- ডাব্লুখ = $ 4 মিলিয়ন / $ 10 মিলিয়ন = 0.4

- ডাব্লুগ = $ 3 মিলিয়ন / $ 10 মিলিয়ন = 0.3

সুতরাং, পোর্টফোলিওর জন্য প্রত্যাশিত রিটার্নের গণনা হ'ল:

প্রত্যাশিত প্রত্যাশা = 0.3 * 8.5% + 0.4 * 5.0% + 0.3 * 6.5%

সুতরাং, পোর্টফোলিও এর প্রত্যাশিত রিটার্ন = 6.5%।

প্রত্যাশিত রিটার্ন ক্যালকুলেটর

আপনি নিম্নলিখিত প্রত্যাশিত রিটার্ন ক্যালকুলেটর ব্যবহার করতে পারেন -

| পি1 | |

| r1 | |

| পি2 | |

| r2 | |

| পি3 | |

| r3 | |

| প্রত্যাশিত রিটার্ন ফর্মুলা = | |

| প্রত্যাশিত রিটার্ন ফর্মুলা = | পি1r1 + পি2r2 + পি3r3 | |

| 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

প্রাসঙ্গিকতা এবং ব্যবহার

- একটি পোর্টফোলিওর প্রত্যাশিত রিটার্নের ধারণাটি বোঝা গুরুত্বপূর্ণ কারণ এটি বিনিয়োগকারীরা কোনও বিনিয়োগের লাভ বা ক্ষতির প্রত্যাশা করতে ব্যবহৃত হয়। প্রত্যাশিত রিটার্ন সূত্রের ভিত্তিতে কোনও বিনিয়োগকারী প্রদত্ত সম্ভাব্য রিটার্নের ভিত্তিতে কোনও সম্পদে বিনিয়োগ করবেন কিনা তা সিদ্ধান্ত নিতে পারে।

- তদ্ব্যতীত, একজন বিনিয়োগকারী কোনও পোর্টফোলিওতে থাকা সম্পদের ওজন সম্পর্কেও সিদ্ধান্ত নিতে এবং প্রয়োজনীয় টুইটগুলি করতে পারেন।

- এছাড়াও, একজন বিনিয়োগকারী সম্পদ র্যাঙ্কিংয়ের জন্য প্রত্যাশিত রিটার্ন সূত্রটি ব্যবহার করতে পারেন এবং শেষ পর্যন্ত র্যাঙ্কিং অনুযায়ী বিনিয়োগ করতে পারেন এবং সেগুলি পোর্টফোলিওতে অন্তর্ভুক্ত করতে পারেন। সংক্ষেপে, প্রত্যাশিত রিটার্ন যত বেশি, সম্পদ তত ভাল।