আয় বিবরণীতে আয়কর ব্যয় (সূত্র, গণনা)

আয় বিবরণীতে আয়কর ব্যয় কী?

আয়কর ব্যয় হ'ল এক ধরণের ব্যয় যা প্রতিটি ব্যক্তি বা সংস্থার দ্বারা আয়কর আইনে নির্ধারিত নিয়ম অনুসারে প্রতিটি আর্থিক বছরে তাদের উপার্জিত আয়ের উপর প্রদান করতে হয় এবং এর দায় হিসাবে নগদ প্রবাহিত হয় results আয়কর বিভাগ আয়কর বিভাগে ব্যাংক স্থানান্তরের মাধ্যমে প্রদান করা হয়।

এটি ব্যবসায় বা কোনও ব্যক্তির উপর এক ধরণের দায়বদ্ধতা। এটি একটি ব্যবসায়িক উপার্জনের এবং একজন ব্যক্তির আয়ের উপর সরকার কর্তৃক আরোপিত একটি কর। আয় বা ব্যবসা বা স্বতন্ত্র ব্যক্তির জন্য ব্যয় হিসাবে বিবেচিত হয়, কারণ কর পরিশোধের কারণে নগদ প্রবাহ রয়েছে। আয়কর ব্যয় হ'ল এমন একটি উপাদান যা 'অন্যান্য ব্যয়ের' শিরোনামে আয়ের বিবৃতিতে বৈশিষ্ট্যযুক্ত। করযোগ্য আয় নির্ধারিত হওয়ার পরে, ব্যবসায় বা ব্যক্তি সেই আয়ের উপর আয়কর দিতে দায়বদ্ধ।

- আয়কর রিটার্নগুলির মাধ্যমে যা ব্যবসায় এবং ব্যক্তিদের দ্বারা একইভাবে দায়ের করা হয়, করের দায়গুলি নির্ধারিত হয়। সরকার এই করের অর্থ জনসাধারণের পণ্য যেমন রাস্তাঘাট, ব্রিজ, বেসিক স্বাস্থ্যসেবা ইত্যাদির অর্থের জন্য অর্থ ব্যয় করতে ব্যবহার করে বেশিরভাগ দেশে আয়ের উপর কর আদায়ের জন্য একটি পৃথক সংস্থা বা সংস্থা গঠন করা হয়।

- উদাহরণস্বরূপ, ব্যক্তিরা তাদের বেতন বা বেতনের উপর পৃথক আয়কর দিতে দায়বদ্ধ। প্রয়োজনীয় ছাড়, ছাড় এবং করের ক্রেডিটের পরে চূড়ান্ত করযোগ্য আয় প্রতিটি ব্যক্তির জন্য গণনা করা হয়। একইভাবে, ব্যবসায়ের জন্য, অপারেটিং ব্যয়গুলি কেটে নেওয়ার পরে তাদের বার্ষিক উপার্জনের উপর আয়কর প্রদান করা বাধ্য।

সূত্র

এটির জন্য আদর্শ সূত্রটি নিম্নরূপ:

আয়কর ব্যয়ের সূত্র = করযোগ্য আয় * করের হার

অতিরিক্তভাবে, আয়করগুলি নির্দিষ্ট সময়কালের সময় ঘটেছিল যখন তাদের প্রদেয় সময়কালে না হয় কেবলমাত্র কর ব্যয় দেখিয়ে উপস্থিত হয় not

আয়কর ব্যয়ের হিসাব কীভাবে করবেন?

সাধারণত আর্থিক বছর ধরে একটি নির্দিষ্ট সময়কালে কোনও ব্যবসায়িক সত্তা বা স্বতন্ত্র ব্যক্তির জন্য আয়কর গণনা করা হয়। এই সূত্রটি কেবল ট্যাক্সের হার যা ব্যবসায় বা স্বতন্ত্রের করযোগ্য আয়ের দ্বারা গুণিত হয়। প্রথমত, ব্যবসায় সত্তার স্বতন্ত্র এবং করযোগ্য আয়ের করযোগ্য আয় নির্ধারণ করতে হবে। আয়ের বিভিন্ন উত্সে আলাদাভাবে কর আদায় করা এটি একটি জটিল প্রক্রিয়া।

উদাহরণস্বরূপ, কোনও সংস্থাকে কর্মচারীদের যে বেতন দেয় তার উপর এক ধরণের ট্যাক্স দিতে হয় - পে-রোল ট্যাক্স, তারপরে যে কোনও সম্পদ কেনার উপর আরেকটি কর - বিক্রয় কর। আরও, রাজ্য বা জাতীয় পর্যায়েও শুল্ক আরোপ করা হয়। সুতরাং, সঠিক করের হার নির্ধারণ করা উচিত কারণ এটি চূড়ান্তভাবে সংস্থার দ্বারা বহন করা আয়কর ব্যয়কে প্রভাবিত করবে। এটি সাধারণভাবে গৃহীত অ্যাকাউন্টিং প্রিন্সিপাল (জিএএপি) এবং আন্তর্জাতিক আর্থিক প্রতিবেদন স্ট্যান্ডার্ড (আইএফআরএস) এর মতো অ্যাকাউন্টিং মানগুলির সাহায্যে করা যেতে পারে।

আয় বিবরণীতে আয়কর ব্যয়ের উদাহরণ

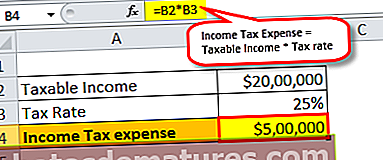

এটি আরও বুঝতে, আসুন একটি উদাহরণ নেওয়া যাক। উদাহরণস্বরূপ, একটি নির্দিষ্ট সংস্থা এবিসি রয়েছে যার বর্তমান অ্যাকাউন্টিং সময়কালের জন্য করযোগ্য আয় $ 2,000,000 এবং কর প্রদেয় করের হার 25%। এখানে সংস্থার করযোগ্য আয়ের অর্থ নিট আয়, যা কর আদায়যোগ্য আইটেম এবং অন্যান্য কর ছাড়ের বিয়োগের পরে এসে পৌঁছেছে।

সুতরাং, গণনাটি নিম্নরূপ:

কোম্পানির আয়কর = $ 2,000,000 x 25% = $ 5,00,000

অতএব, কোম্পানি এবিসিকে 25% করের হারের ভিত্তিতে বর্তমান অ্যাকাউন্টিং পিরিয়ডে 500,000 ডলার আয়কর দিতে হবে।

আরও, মুলতুবি শুল্কের দায়বদ্ধতা এবং প্রদেয় আয়কর যোগ করে আয়কর পৌঁছেছে। এখানে, বিলম্বিত করের দায়দায়িত্ব সংস্থাটি এখনও কর প্রদেয় করকে বোঝায়। স্থগিত করের দায় কোম্পানির অ্যাকাউন্টিং কৌশল এবং করের কোডের পার্থক্যের কারণে ঘটতে পারে যা করযোগ্য আয় নির্ধারণ করে।

আয়কর ব্যয় আয় বিবরণী সম্পর্কে গুরুত্বপূর্ণ পয়েন্ট

নিম্নলিখিত এই কর ব্যয় সম্পর্কে গুরুত্বপূর্ণ পয়েন্ট।

# 1 - করযোগ্য আয় হ্রাস করা

উপরে উল্লিখিত হিসাবে, আয়কর নগদ একটি বহিঃপ্রবাহ জড়িত, এবং তাই, এটি সংস্থার দায় হিসাবে দেখা হয়। সত্তার অপারেটিং লাভের বাইরে আয়কর ব্যয় প্রদান করা হয়। এর অর্থ যদি সংস্থাগুলিকে কর দিতে না হয়, পরিবর্তে সেই পরিমাণ অর্থ স্টকহোল্ডারদের মধ্যে লাভ হিসাবে বিতরণ করতে ব্যবহৃত হতে পারে। অতএব, সংস্থাগুলি তাদের কর ব্যয় হ্রাস করার চেষ্টা করে কারণ অন্যথায় তারা মুনাফা খাবে এবং স্টকহোল্ডারকে অসন্তুষ্ট করবে।

# 2 - লোকসান এবং করযোগ্য আয়

আয়কর কেবলমাত্র করযোগ্য আয়ের উপর আরোপিত হয়। সুতরাং কোনও সংস্থা যদি লোকসানে চলছে, তবে এটি ব্যবহারিকভাবে শুল্কযোগ্য আয় zero এর অর্থ আয়ের বিবরণীতে কোনও কর ব্যয় লিপিবদ্ধ নেই। তদ্ব্যতীত, সংস্থাটি তার ক্ষয়গুলি নিম্নলিখিত বছরগুলিতে এগিয়ে নিয়ে যেতে পারে এবং কখনও কখনও ভবিষ্যতের ট্যাক্স দায় বাতিল করে দেয়।

# 3 - আর্থিক অ্যাকাউন্টিং এবং ট্যাক্স কোডের পার্থক্য

জিএএপি এবং আইএফআরএস প্রদত্ত অ্যাকাউন্টিং স্ট্যান্ডার্ডের উপর নির্ভর করে প্রায়শই, সংস্থাগুলির আয়ের বিবরণীতে উল্লিখিত আয় করের কোডের দ্বারা নির্ধারিত হিসাবে করযোগ্য আয়ের থেকে পৃথক হয়। এটির কারণগুলির এক কারণ হ'ল একদিকে, অ্যাকাউন্টিং স্ট্যান্ডার্ড অনুযায়ী সংস্থাগুলি সেই আর্থিক বছরের জন্য অবচয় নির্ধারণের জন্য সরলরেখার অবচয় পদ্ধতি নিয়োগ করে। অন্যদিকে, শুল্কের কোড অনুসারে, করযোগ্য লাভ নির্ধারণের জন্য তাদের ত্বরণকৃত অবচয় নিয়োগ করার অনুমতি দেওয়া হয়। এটিই আয়কর ব্যয় এবং কর বিলের মধ্যে অমিল।

উপসংহার

করযোগ্য আয়ের সমস্ত সংস্থা এবং ব্যক্তিগণ কর প্রদানে দায়বদ্ধ। সংস্থাগুলির জন্য, এটি তাদের আয়ের বিবরণীতে ব্যয় হিসাবে অনুবাদ করে এবং তাদের লাভের একটি উল্লেখযোগ্য অংশ কেড়ে নেয়। এটি কোম্পানির শেয়ারহোল্ডারদের জন্য একটি দুর্দান্ত অসুবিধা সৃষ্টি করে। যেহেতু আয়কর কেবলমাত্র করযোগ্য আয় হলেই পরিশোধ করতে হয়, তাই সংস্থাগুলি মুনাফার আওতায় প্রতিবেদন বা অতিরঞ্জিত লোকসান দেখিয়ে তাদের করযোগ্য আয়কে আরও হ্রাস করার চেষ্টা করে। আরও, অ্যাকাউন্টিং পদ্ধতিগুলি দেওয়া হয়, করের উদ্দেশ্যে রিপোর্ট করা আয় কখনও কখনও আর্থিক উদ্দেশ্যে রিপোর্ট করা আয় থেকে পৃথক হয়।

এটি কোম্পানির জন্য আয়কর ব্যয় গণনায় জটিলতার দিকে নিয়ে যায়। সুতরাং, আয়কর নির্ধারণে এই জটিলতাগুলি পাওয়ার জন্য কোনও সংস্থার পারফরম্যান্স মূল্যায়নের সময় বিশ্লেষক বা অন্যান্য অংশীদারদের খুব সতর্ক হওয়া উচিত।