অভ্যন্তরীণ হারের রিটার্ন (আইআরআর) - সংজ্ঞা, সূত্র, গণনা

অভ্যন্তরীণ হারের রিটার্নের সংজ্ঞা (আইআরআর)

অভ্যন্তরীণ হারের রিটার্ন (আইআরআর) হ'ল ছাড় হার যা কোনও প্রকল্প থেকে ভবিষ্যতে নগদ প্রবাহের শূন্যের বর্তমান মূল্য নির্ধারণ করে। এটি সাধারণত সেরা প্রকল্পের তুলনা ও নির্বাচন করতে ব্যবহৃত হয়, যার মধ্যে ন্যূনতম গ্রহণযোগ্য রিটার্ন (বাধা হার) উপরে একটি আইআরআর সহ একটি প্রকল্প নির্বাচন করা হয়।

আইআরআর ফর্মুলা

সূত্রটি এখানে

- আইআরআর গণনা করার জন্য, এনপিভি মানটি শূন্যে সেট করা হয় এবং তারপরে ছাড়ের হারটি খুঁজে পাওয়া যায়।

- এই ছাড়ের হারটি তখন আমাদের অভ্যন্তরীণ হারের ফেরত মূল্য যা গণনা করা দরকার।

- সূত্রের চরিত্রের কারণে, তবে, আইআরআর বিশ্লেষণাত্মকভাবে গণনা করা যায় না, এবং এর পরিবর্তে হয় ট্রায়াল-অ্যান্ড-ত্রুটির মাধ্যমে বা আইআরআর গণনা করার জন্য প্রোগ্রামযুক্ত কিছু সফ্টওয়্যার সিস্টেম ব্যবহার করে গণনা করা উচিত।

এছাড়াও, এনপিভি এবং আইআরআরের মধ্যে পার্থক্যগুলি একবার দেখুন

আইআরআর উদাহরণ

আসুন আমরা ধরে নিই যে নিক একটি এ প্রকল্পের জন্য 1000 ডলার বিনিয়োগ করেছে এবং 1 বছরের মধ্যে 1400 ডলার রিটার্ন পায়। প্রকল্পের রিটার্নের অভ্যন্তরীণ হার গণনা করবেন?

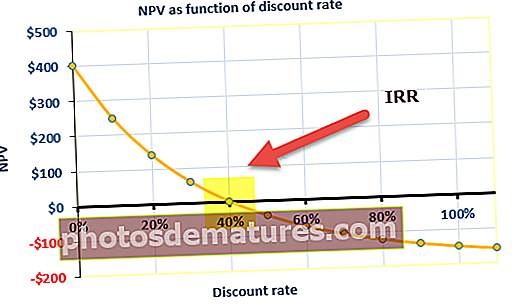

নীচে বিভিন্ন ছাড়ের হার (মূলধনের ব্যয়) সহ প্রকল্পের নেট বর্তমান মূল্য গণনা টেবিলটি রয়েছে।

আমরা লক্ষ্য করেছি যে মূলধনের ব্যয় 10% এর জন্য, এনপিভি 298 ডলার।

উপরের গ্রাফ থেকে, আমরা নোট করব যে বর্তমান উপস্থিত মান 40% ছাড়ের হারে শূন্য। 40% এই ছাড়ের হারটি প্রকল্পের আইআরআর।

এক্সেলের অভ্যন্তরীণ হারের রিটার্ন

পদক্ষেপ 1 - একটি মানক ফর্ম্যাটে নগদ প্রবাহ এবং বহিরঙ্গন

নীচে প্রকল্পের নগদ প্রবাহ প্রোফাইল রয়েছে। নীচের হিসাবে আপনার মানক প্রবাহের প্রোফাইলটি মানযুক্ত বিন্যাসে রাখা উচিত

পদক্ষেপ 2 - এক্সেলে আইআরআর সূত্র প্রয়োগ করুন

পদক্ষেপ 3 - ছাড়ের হারের সাথে আইআরআরের তুলনা করুন

- উপরের গণনা থেকে আপনি দেখতে পাবেন যে উদ্ভিদ দ্বারা উত্পন্ন NPV ইতিবাচক এবং IRR 14% যা প্রত্যাবর্তনের প্রয়োজনীয় হারের চেয়ে বেশি

- এটি সূচিত হয় যখন ছাড়ের হারটি 14% এনপিভি শূন্য হয়ে যাবে।

- সুতরাং, এক্সওয়াইজেড সংস্থা এই উদ্ভিদে বিনিয়োগ করতে পারে।

আইআরআরের তাৎপর্য কী?

অভ্যন্তরীণ হারের রিটার্ন অনেক বেশি কার্যকর যখন এটি একক মান হিসাবে বিচ্ছিন্ন না হয়ে তুলনামূলক বিশ্লেষণ করতে ব্যবহৃত হয়। কোনও প্রকল্পের রিটার্ন মূল্যের অভ্যন্তরীণ হার যত বেশি থাকে, সর্বোত্তম উপলভ্য বিনিয়োগ বিকল্প হিসাবে সেই প্রকল্পটি গ্রহণ করা তত ততই আকাঙ্ক্ষিত। আইআরআর বিভিন্ন ধরণের বিনিয়োগের জন্য অভিন্ন এবং যেমন আইআরআর মানগুলি প্রায়শই একাধিক সম্ভাব্য বিনিয়োগের বিকল্পগুলি র্যাঙ্ক করতে ব্যবহৃত হয় যা কোনও ফার্ম তুলনামূলকভাবে এমনকি ভিত্তিতে বিবেচনা করে। বিনিয়োগের বিভিন্ন উপলভ্য বিকল্পগুলির মধ্যে বিনিয়োগের পরিমাণ সমান বলে ধরে নিলে, সর্বোচ্চ আইআরআর মানযুক্ত প্রকল্পটিকে সেরা হিসাবে বিবেচনা করা হয় এবং সেই নির্দিষ্ট বিকল্পটি (তাত্ত্বিকভাবে) বিনিয়োগকারী প্রথম গ্রহণ করেন।

নিম্নলিখিত তিনটি অনুমানকে মাথায় রেখে যে কোনও প্রকল্পের আইআরআর গণনা করা হয়:

- করা বিনিয়োগগুলি তাদের পরিপক্কতার তারিখ অবধি অনুষ্ঠিত হবে।

- মধ্যবর্তী নগদ প্রবাহ IRR নিজেই পুনরায় বিনিয়োগ করা হবে।

- সমস্ত নগদ প্রবাহ পর্যায়ক্রমিক প্রকৃতির, বা বিভিন্ন নগদ প্রবাহের মধ্যে সময়ের ব্যবধান সমান।

আইআরআর মানটি সংগঠনটিকে একটি হারের বৃদ্ধি প্রদান করে যা বিবেচিত প্রকল্পে বিনিয়োগ করে প্রাপ্তি লাভের আশা করা যায়। যদিও প্রাপ্ত প্রকৃত অভ্যন্তরীণ হার আমাদের গণনা করা তাত্ত্বিক মান থেকে পৃথক হতে পারে, সর্বোচ্চ মান অবশ্যই সবার মধ্যে সেরা বৃদ্ধির হার প্রদান করবে। অভ্যন্তরীণ হারের অভ্যন্তরীণ হারের সর্বাধিক সাধারণ ব্যবহার দেখা যায় যখন কোনও সংস্থা কোনও নতুন প্রকল্পে বিনিয়োগ বিবেচনা করতে বা বর্তমানে চলমান প্রকল্পে বিনিয়োগ বাড়ানোর জন্য এটি ব্যবহার করে। উদাহরণস্বরূপ, আমরা এমন একটি এনার্জি সংস্থার কেস নিতে পারি যা একটি নতুন উদ্ভিদ শুরু করতে বা বর্তমান কার্যকরী প্ল্যান্টের কাজকে প্রসারিত করতে পছন্দ করে। এই ক্ষেত্রে, সিদ্ধান্তটি আইআরআর গণনা করে নেওয়া যেতে পারে এবং এর ফলে বিকল্পগুলির মধ্যে কোনটি উচ্চতর মুনাফা সরবরাহ করবে তা সন্ধান করে।

বাধা হার এবং আইআরআর

বাধা হার বা প্রত্যাবর্তনের প্রয়োজনীয় হার হ'ল কোনও সংস্থার দ্বারা তারা যে বিনিয়োগ করছেন তাতে প্রত্যাশিত ন্যূনতম রিটার্ন। বেশিরভাগ সংস্থাগুলি একটি বাধা হার রাখে এবং বাধা হারের চেয়ে বেশি অভ্যন্তরীণ হারের রিটার্ন সহ যে কোনও প্রকল্পকে লাভজনক বলে মনে করা হয়। যদিও এটি বিনিয়োগের জন্য কোনও প্রকল্প বিবেচনা করার একমাত্র ভিত্তি নয়, বাধা হার হ'ল প্রকল্পগুলি স্ক্রিনিংয়ের কার্যকর ব্যবস্থা যা লাভজনক বা যথেষ্ট লাভজনক হবে না। সাধারণত, বাধা হার এবং আইআরআরের মধ্যে সর্বাধিক পার্থক্যযুক্ত একটি প্রকল্পকে বিনিয়োগের জন্য সেরা প্রকল্প হিসাবে বিবেচনা করা হয়।

- স্বতন্ত্র প্রকল্পগুলি: আইআরআর> মূলধনের ব্যয় (বাধা হার), প্রকল্পটি গ্রহণ করুন

- স্বতন্ত্র প্রকল্পগুলি: আইআরআর <মূলধনের ব্যয় (বাধা হার), প্রকল্পটি প্রত্যাখ্যান করে

কোনও আইআরআর গণনা করার সময় কয়েকটি থাম্ব বিধি অনুসরণ করা উচিত। তারা হ'ল:

- বিনিয়োগের পরিমাণটি সর্বদা নেতিবাচক চিহ্ন সহ নেওয়া হয়। সুতরাং আপনি যদি 100 ডলার বিনিয়োগ করেন তবে তা হিসাবে নেওয়া হয় - 100 ডলার।

- আপনার লাভ করা অর্থ সর্বদা একটি ইতিবাচক মান হিসাবে নেওয়া হয়, সুতরাং আপনি যদি $ 60 পরিমাণ পান তবে এটি $ 60 হিসাবে নেওয়া হবে।

- ডিফল্টরূপে, সমস্ত অর্থ প্রদান বাত্সরিক হিসাবে নেওয়া হয়, হয় শুরুতে বা বছরের শেষে হয়।

এমনকি এটি সিকিউরিটিজ মার্কেটের মধ্যে বিদ্যমান রিটার্নের হারের সাথে তুলনা করা যেতে পারে। কোনও ফার্ম যদি আর্থিক বাজারের মধ্যে যে পরিমাণ রিটার্ন উত্পন্ন হয় তার চেয়ে বেশি অভ্যন্তরীণ হারের অভ্যন্তরীণ হারের সাথে বিনিয়োগের বিকল্পগুলি লক্ষ্য করতে না পারে, তবে এটি কেবল তার রক্ষিত আয় বাজারে বিনিয়োগ করতে পারে। যদিও অভ্যন্তরীণ হারের ফেরতকে একচেটিয়া মেট্রিক হিসাবে অত্যন্ত গুরুত্ব সহকারে বিবেচনা করা হয়, তবুও এটি সর্বদা NPV এর সাথে সংঘবদ্ধভাবে সংস্থাকে আরও ভাল মুনাফা অর্জনের জন্য কোনও প্রকল্পের সম্ভাবনার একটি পরিষ্কার চিত্র পেতে ব্যবহার করা উচিত।

অসুবিধা

- একযোগে এনপিভি ব্যবহারের প্রয়োজনীয়তা আইআরআরের একটি বড় অপূর্ণতা হিসাবে বিবেচিত হয়। যদিও এটি একটি গুরুত্বপূর্ণ মেট্রিক হিসাবে বিবেচিত হয় তবে একা ব্যবহৃত হলে এটি কার্যকর হতে পারে না। সমস্যাগুলি এমন পরিস্থিতিতে দেখা দেয় যেখানে প্রাথমিক বিনিয়োগটি একটি ছোট আইআরআর মান দেয় তবে একটি বৃহত্তর এনপিভি মান দেয়। এটি এমন প্রকল্পগুলিতে ঘটে যা ধীর গতিতে লাভ দেয়, তবে এই প্রকল্পগুলি সংস্থার সামগ্রিক মান বাড়াতে উপকৃত হতে পারে।

- অনুরূপ সমস্যা হ'ল যখন কোনও প্রকল্প স্বল্প সময়ের জন্য দ্রুত গতির ফলাফল দেয়। একটি ছোট প্রকল্প মনে হতে পারে অল্প সময়ের মধ্যে একটি বড় মুনাফা দেওয়া, একটি বৃহত্তর আইআরআর মান দেওয়া, তবে কম এনপিভি মান। এক্ষেত্রে প্রকল্পের দৈর্ঘ্যের বৃহত্তর তাত্পর্য রয়েছে।

- রিটার্নের অভ্যন্তরীণ হারের সাথে আরেকটি সমস্যা, যা মেট্রিকের মধ্যে কঠোরভাবে অন্তর্নিহিত নয়, তবে আইআরআর এর একটি সাধারণ অপব্যবহারের সাথে সম্পর্কিত। ব্যক্তিরা ধরে নিতে পারে, একবার কোনও প্রকল্পের পুরো সময়ে (শেষ দিকে নয়) ইতিবাচক নগদ প্রবাহ তৈরি হয়ে গেলে, অর্থটি প্রকল্পের ফেরতের হারে পুনরায় বিনিয়োগ করা হবে। এটি খুব কম ক্ষেত্রেই হতে পারে। বরং একবারে ইতিবাচক নগদ প্রবাহকে পুনরায় বিনিয়োগ করা হলে, এটি এমন হারে হবে যা নিযুক্ত মোট মূলধনের মান উপস্থাপন করে। আইআরআরকে এইভাবে ভুলভাবে অপব্যবহার ও অপব্যবহারের ফলে এই সিদ্ধান্তে আসতে পারে যে কোনও প্রকল্প সত্যিকারের চেয়ে অনেক বেশি লাভজনক।

- আর একটি সাধারণ অপূর্ণতা একাধিক আইআরআর হিসাবে অভিহিত করা হয়। প্রকল্পের জীবনকালীন সময়ে নগদ প্রবাহ নেতিবাচক হওয়ার ক্ষেত্রে একাধিক আইআরআর ঘাটতি দেখা দেয় (অর্থাত্ প্রকল্পটি ক্ষতিতে পরিচালিত হয় বা সংস্থাকে অতিরিক্ত মূলধনের অবদানের প্রয়োজন আছে)। এটিকে একটি "নরমাল নগদ প্রবাহ" পরিস্থিতি হিসাবে উল্লেখ করা হয় এবং এ জাতীয় নগদ প্রবাহ একাধিক অভ্যন্তরীণ রিটার্ন প্রদান করতে পারে।

রিটার্নের একাধিক অভ্যন্তরীণ হারের এই ত্রুটিগুলি এবং একাধিক মেয়াদী প্রকল্পগুলি পরিচালনা করতে অক্ষমতা বিনিয়োগের জন্য সেরা প্রকল্পের সন্ধানের জন্য আরও ভাল পদ্ধতির প্রয়োজনীয়তা এনেছে এবং তাই, পরিবর্তিত অভ্যন্তরীণ হার হিসাবে পরিচিত একটি নতুন পরিবর্তিত মেট্রিক রিটার্ন বা সংক্ষেপে এমআইআরআর ডিজাইন করা হয়েছে।