ব্যালেন্স শীট সমীকরণ | সম্পদ = দায় + ইক্যুইটি

ব্যালেন্স শিট সমীকরণ কী?

ব্যালেন্স শিট সমীকরণ উল্লেখ করে যে মালিকের মূলধন এবং কোম্পানির মোট দায়বদ্ধতার যোগফল নির্দিষ্ট সময়ে কোম্পানির মোট সম্পত্তির সমান এবং এটি অ্যাকাউন্টিংয়ের মৌলিক যা অ্যাকাউন্টিংয়ের ডাবল-প্রবেশের ভিত্তিকে সরবরাহ করে।

এটি অ্যাকাউন্টিং সমীকরণ হিসাবে ডাবল প্রবেশের অ্যাকাউন্টিং সিস্টেমের ভিত্তি হিসাবে পরিচিত। বুনিয়াদি অ্যাকাউন্টিং সমীকরণটি দেখায় যে সংস্থার সমস্ত সম্পদের যোগফল কোম্পানির সমস্ত দায়বদ্ধতার সমষ্টি এবং তার মালিকদের ইক্যুইটির সমান।

এটি অ্যাকাউন্টিংয়ের সর্বাধিক মৌলিক এবং মৌলিক অংশ এবং এটি নিশ্চিত করে যে প্রতিটি ডেবিটের জন্য একটি সমান এবং বিপরীত creditণ থাকে এবং ব্যালেন্স শীট সর্বদা ভারসাম্যপূর্ণ থাকে।

একমাত্র মালিকের জন্য প্রযোজ্য বেসিক ব্যালান্সশিট সমীকরণটি হ'ল:

সম্পদ = দায় + মালিকদের ইক্যুইটি

এবং কর্পোরেশনের ক্ষেত্রে প্রযোজ্য ব্যালেন্সশিট সমীকরণটি হ'ল:

সম্পদ = দায় + শেয়ারহোল্ডারদের ইক্যুইটি

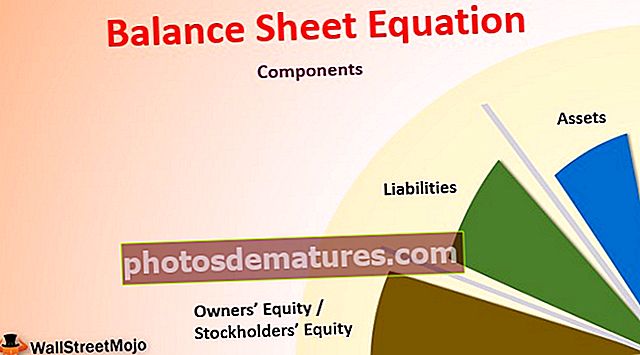

ব্যালেন্স শীট সমীকরণের উপাদান

তিনটি উপাদান রয়েছে -

- সম্পদ

- দায়বদ্ধতা

- মালিকদের ইক্যুইটি / শেয়ারহোল্ডারদের ইক্যুইটি

# 1 - সম্পত্তি

সম্পদগুলি হ'ল সংস্থার মালিকানাধীন সংস্থান যা ভবিষ্যতের অর্থনৈতিক সুবিধা পায়। এটি উদ্ভিদ ও যন্ত্রপাতি, নগদ ইত্যাদির মতো স্পষ্ট বা শুভেচ্ছার, পেটেন্ট বা ট্রেডমার্কের মতো অদম্য হতে পারে। সম্পদ হ'ল সংস্থান যা নগদে রূপান্তর করা যায়। সম্পদগুলি তাদের আর্থিক মান ব্যালেন্স শীটে রেকর্ড করা হয়।

# 2 - দায়বদ্ধতা

দায়বদ্ধতা হ'ল কোম্পানির বর্তমান বাধ্যবাধকতা যা কিছু অতীতের ঘটনা থেকে উদ্ভূত হয়। এই বাধ্যবাধকতাগুলি নিষ্পত্তির জন্য, সংস্থার সংস্থানগুলি ব্যবহার করা হয়। এটি কোনও সংস্থা কোম্পানির বহিরাগতদের প্রদান করতে বাধ্য to দায়বদ্ধতার মধ্যে রয়েছে প্রদেয় অ্যাকাউন্ট, সংস্থা কর্তৃক গৃহীত loanণ, মজুরি এবং প্রদেয় বেতন,

# 3 - মালিকদের 'ইক্যুইটি / শেয়ারহোল্ডারদের' ইক্যুইটি

ইক্যুইটি যথাযথভাবে মালিক বা শেয়ারহোল্ডারদের ব্যবসায়ের ক্ষেত্রে যে পরিমাণ অবদান বা বিনিয়োগ করা হয় তার সাথে সাথে ব্যবসায় উত্পাদিত আয়ের পরিমাণ দেখায় যা মালিক কর্তৃক প্রত্যাহার বা শেয়ারহোল্ডারদের বিতরণ করা হয় না। আর্থিক বিবেচনায়, কোম্পানির ব্যবহারের জন্য যে আয় ফেলে রাখা হয়েছে তা ধরে রাখা উপার্জন হিসাবে পরিচিত এবং ইক্যুইটিতে যুক্ত হয়। যখন এন্টারপ্রাইজটি একক মালিকানাধীন থাকে তখন আমরা একক মালিক থাকায় মালিকদের ইক্যুইটি শব্দটি ব্যবহার করি তবে আমরা যখন কর্পোরেশনের কথা বলি তখন আমরা স্টকহোল্ডারদের ইক্যুইটি শব্দটি ব্যবহার করি। যখন বাইরের সমস্ত দাবিগুলি শেয়ারহোল্ডারদের ইক্যুইটির সাথে যুক্ত হয়, আমরা সংস্থার মোট সম্পদের সমান পরিমাণ পাই।

উদাহরণ # 1

আমরা এবিসি কর্পোরেশনের উদাহরণ নিতে পারি, যা তার ব্যালেন্স শীটে নিম্নলিখিত আইটেমগুলির প্রতিবেদন করেছিল:

- কর্পোরেশনের দায়বদ্ধতা: $ 150 মিলিয়ন

- শেয়ারহোল্ডারদের ইক্যুইটি: million 100 মিলিয়ন

- কর্পোরেশনের সম্পদ: 250 মিলিয়ন ডলার

এখন দায় এবং শেয়ারহোল্ডারদের ইক্যুইটি যুক্ত করে, আমরা পাই million 150 মিলিয়ন + $ 100 মিলিয়ন = $ 250 মিলিয়ন, যা সম্পদের সমান।

সুতরাং, অ্যাকাউন্টিংয়ের দ্বৈত এন্ট্রি সিস্টেমের কারণে, প্রতিটি এন্টারপ্রাইজ সম্পদ তার দায়বদ্ধতা এবং ইক্যুইটির যোগফলের সাথে মেলে।

উদাহরণ 2

মিঃ আদেল মোবাইল ফোন বিক্রির ব্যবসা শুরু করেছেন। তিনি এই ব্যবসায় 15,000 ডলার অবদান রেখেছেন। এটির সাথে সম্পদ এবং মালিকদের অবদান উভয়ই বেড়েছে। সুতরাং এই লেনদেনের পরে ব্যালেন্স শীট সমীকরণ ছিল

সম্পদ = দায় + মালিকদের ইক্যুইটি

,000 15,000 (সম্পদ) = 0 (দায়) + $ 15,000 (ইক্যুইটি)

তারপরে অবদানের পরে, মিঃ অ্যাডেল wholesaleণ হিসাবে 6,000 ডলারের একটি পাইকারের কাছ থেকে প্রতি মোবাইল ফোনে 300 ডলারে 20 টি মোবাইল ফোন কিনেছিলেন। এখন দায় বেড়েছে $ 6,000, এবং শেয়ারের যা সম্পদের একটি অংশ, বেড়েছে $ 6000।

এখন এই লেনদেনের পরে এটি হবে

,000 21,000 (সম্পদ) = $ 6,000 (দায়) + $ 15,000 (ইক্যুইটি)

মোবাইল ফোন কেনার পরে, মিঃ অ্যাডেল ফোন প্রতি 20 320 হারে 5 টি মোবাইল ফোনের অর্ডার পেয়েছিলেন। সুতরাং মোবাইল ফোনের বিক্রয়কৃত লাভটি ছিল (20 320 - 300 ডলার) * 5 = $ 100। এখন এই লাভটি নিট আয় এবং ইক্যুইটিতে যুক্ত করা হয়।

সুতরাং উপরের সমস্ত লেনদেনের পরে চূড়ান্ত মানগুলি হ'ল:

- সম্পদ = $ 21,000- $ 1,500 (5 টি মোবাইল ফোনের দাম) + $ 1,600 (মোবাইল বিক্রয় থেকে নগদ প্রাপ্তি) = $ 21,100

- দায় = 6,000 ডলার ,000

- ইক্যুইটি = $ 15,000 + $ 100 (বিক্রয়ের উপর লাভ) = $ 15,100

অতএব, চূড়ান্ত সমীকরণটি হ'ল:

$ 21,100 (সম্পদ) = $ 6,000 (দায়) + $ 15,100 (ইক্যুইটি)

উপরের উদাহরণ থেকে আমরা দেখতে পাচ্ছি প্রতিটি লেনদেনের দ্বৈত প্রভাব রয়েছে। প্রতিটি লেনদেনের পরে সমীকরণটি সত্য holds

সুবিধাদি

- এটি অ্যাকাউন্টের বইগুলিতে এবং তার বিপরীতে প্রতিটি ডেবিটের creditণ নির্ধারণ করতে সহায়তা করে।

- এটি যদি অ্যাকাউন্টের সমীকরণের তৃতীয় উপাদানটির মূল্য নির্ধারণ করতে আরও সহজ করে তোলে যদি তারা অন্য দুটি উপাদানগুলির মান জানে।

- অ্যাকাউন্টিং সমীকরণের কারণে হিসাবরক্ষকরা অ্যাকাউন্টিংয়ের অনুশীলনে যথার্থতা বজায় রাখেন।

- এটি আর্থিক বিবরণী প্রস্তুত করার সময় ঘটেছিল ত্রুটিগুলি চিহ্নিত করতে পরিচালনকে সহায়তা করে।

অসুবিধা

- ব্যালেন্স শীট সমীকরণ লেনদেনের বিশদ প্রভাব সরবরাহ করে না। এটি কেবল ক্রেডিটগুলির সাথে debtsণের সাথে মেলে তবে এটির কারণগুলি নির্দিষ্ট করতে ব্যর্থ হয়।

- এটি কেবলমাত্র ব্যক্তিগত এবং আসল অ্যাকাউন্টগুলির আইটেমগুলিতে মনোনিবেশ করে, নামমাত্র অ্যাকাউন্টের আইটেমগুলিতে নয়। নামমাত্র অ্যাকাউন্টগুলিতে ব্যবসায়ের ব্যয় এবং আয় অন্তর্ভুক্ত থাকে এবং ব্যয় এবং আয় উভয়ই ব্যালেন্স শীট আইটেম নয়। সুতরাং তারা সরাসরি অ্যাকাউন্টিং সমীকরণের অংশ নয়।

- এটি অ্যাকাউন্টিংয়ের দ্বৈত প্রবেশের পদ্ধতির একটি প্রাথমিক উপলব্ধি সরবরাহ করে তবে অ্যাকাউন্টে এটির ব্যবহারের পিছনে কারণটি বর্ণনা করে না।

ব্যালেন্স শীট সমীকরণের সীমাবদ্ধতা

ব্যালান্স শিট সমীকরণ সর্বদা ব্যালান্স শিটকে ব্যালান্স করে, তবে এটি বিনিয়োগকারীকে কোম্পানির কাজ সম্পর্কে ধারণা দেয় না। কর্মক্ষমতা বিশ্লেষণের জন্য, বিনিয়োগকারীদের দেখানো সংখ্যা এবং পারফরম্যান্স ব্যাখ্যা করতে হবে যে কোম্পানির পর্যাপ্ত সম্পদ রয়েছে কিনা, দায়বদ্ধতাগুলি খুব বেশি বা খুব কম কিনা এবং দীর্ঘমেয়াদে প্রবৃদ্ধি অর্জনের জন্য সংস্থা সঠিক অর্থায়নের বিকল্পটি ব্যবহার করে কিনা।

গুরুত্বপূর্ণ পয়েন্ট

- যে কোনও সংস্থার ভারসাম্যের প্রধান দুটি উপাদান যা তার আর্থিক অবস্থানটি জানার ক্ষেত্রে সহায়তা করে তা হ'ল সম্পদ এবং দায়। তৃতীয় বিভাগে শেয়ারহোল্ডারদের ইক্যুইটি বা মালিকের ইক্যুইটি অন্তর্ভুক্ত রয়েছে।

- ভারসাম্য সমীকরণ অ্যাকাউন্টিং সমীকরণ বা বেসিক অ্যাকাউন্টিং সমীকরণ হিসাবেও পরিচিত। এটি তিনটি গুরুত্বপূর্ণ উপাদান, সম্পদ, দায়বদ্ধতা এবং শেয়ারহোল্ডারদের ইক্যুইটির সংস্থার প্রতিনিধিত্ব।

- সংস্থার যে মূল্যবান সংস্থান রয়েছে তা হ'ল তার সম্পদ, এবং অন্যের কাছে সংস্থাটির যে দায়বদ্ধতা থাকে তা হ'ল তার দায়বদ্ধতা। শেয়ারহোল্ডারদের ইক্যুইটি এবং দায়গুলি দেখায় যে যেখানে debtণের মাধ্যমে অর্থায়নকে দায় হিসাবে উপস্থাপিত করা হয় এবং ইক্যুইটি শেয়ার ইস্যুতে অর্থায়নকে শেয়ারহোল্ডারদের ইক্যুইটি হিসাবে প্রতিনিধিত্ব করা হয় সেখানে কীভাবে সংস্থার সম্পদের অর্থায়ন করা হয়।

- এটি ব্যবসায়ের লেনদেনগুলি বই এবং অ্যাকাউন্টগুলিতে সঠিকভাবে প্রদর্শিত হচ্ছে কিনা সে সম্পর্কে এটি কোম্পানির অংশীদারদের কাছে ছবি সরবরাহ করে.

উপসংহার

ভারসাম্য সমীকরণ অ্যাকাউন্টিংয়ের দ্বৈত প্রবেশ সিস্টেমের ভিত্তি। এটি দেখায় যে প্রতিটি ডেবিটের জন্য একটি সমান এবং বিপরীত creditণ থাকে এবং সমস্ত সম্পদের যোগফল সর্বদা তার সমস্ত দায়বদ্ধতা এবং ইক্যুইটির মোটের সমান।