অর্থনৈতিক মান যুক্ত (সূত্র, উদাহরণ) | কীভাবে ইভিএ গণনা করবেন

অর্থনৈতিক মূল্য সংযুক্ত কী?

অর্থনৈতিক মূল্য যোগ করা (ইভা) একটি প্রদত্ত বিনিয়োগে তৈরি উদ্বৃত্ত মানের একটি পরিমাপ। যখন কোনও ব্যক্তি তার তহবিল বিনিয়োগ করে, তখন সে বিনিয়োগটি থেকে কোনও লাভ উপার্জনের প্রত্যাশা করে this আমাদের বলি, স্বর্ণটি একটি উচ্চ মুনাফার মার্জিনের সাথে বিনিয়োগের জন্য ভাল উপকরণ বলে মনে হয়।

- মোট বিনিয়োগ (অর্থাত্, যে পরিমাণে স্বর্ণ কেনা হয়েছে) = $ 1000

- ব্রোকারেজ সোনার = for 15 কেনার জন্য ডিলারের কাছে অর্থ প্রদান করে

এক বছরে, আমি তরলতার ক্রাঞ্চের কারণে স্বর্ণটি বিক্রি করতে চাই।

- সোনার বিক্রয় মূল্য = $ 1200

- ব্রোকারেজ সোনার বিক্রয়ের উপর ডিলারের কাছে অর্থ প্রদান = $ 10

উপরের অর্থনৈতিক মান যুক্ত উদাহরণে,

- অর্থনৈতিক মূল্য সংযোজন = বিক্রয় মূল্য - সম্পদ বিক্রির সাথে সম্পর্কিত ব্যয় - ক্রয় মূল্য - সম্পদ কেনার সাথে যুক্ত ব্যয়

- অর্থনৈতিক মান যুক্ত = = $ 1200 - $ 10 - $ 1000 - $ 15 = $ 175

যদি আমরা কেবল লাভটি দেখতে পাই তবে সোনার বিক্রিতে লাভটি ছিল 1200 ডলার - $ 1000, অর্থাৎ, 200 ডলার But তবে ব্যয় ব্যয়ের কারণে সম্পদের আসল সৃষ্টি কেবলমাত্র 175 ডলার। এটি ইকোনমিক ভ্যালু অ্যাডেড (ইভা) এর একটি খুব অশোধিত উদাহরণ।

এই নিবন্ধে, আমরা অর্থনৈতিক মানটি বিশদভাবে যুক্ত আলোচনা করব -

অর্থনৈতিক মূল্য সংযোজন (ইভা) ধারণা

অর্থনৈতিক মূল্য সংযোজন (ইভা) হ'ল নির্দিষ্ট সময়কালে সংস্থার অর্থনৈতিক লাভ। এটি নগদ ভিত্তিতে ট্যাক্সের জন্য সামঞ্জস্য করে তার অপারেটিং লাভ থেকে মূলধনের ব্যয়কে কেটে নেওয়ার মাধ্যমে গণনা করা অবশেষ সম্পদের উপর ভিত্তি করে কোম্পানির আর্থিক কর্মক্ষমতা পরিমাপ করে।

এটি উপরোক্ত ক্ষেত্রে সোনার বিনিয়োগের অর্থনৈতিক মূল্য সংযোজন হিসাবে গণনা করার মতো কোনও সংস্থার প্রকৃত অর্থনৈতিক মুনাফা অর্জন করতে সহায়তা করে। অর্থনৈতিক মান সংযোজন উদাহরণটি অভ্যন্তরীণ আর্থিক সম্পাদনের পরিমাপ হিসাবে স্টার্ন স্টুয়ার্ট এবং কোং দ্বারা বিকাশিত এবং ট্রেডমার্ক করা হয়েছিল।

ইভা সূত্র

অর্থনৈতিক মূল্য সংযোজন (ইভা) এর তিনটি প্রধান উপাদান হ'ল:

- ট্যাক্স পরে নেট অপারেটিং লাভ

- মূলধন বিনিয়োগ

- ডাব্লুএসিসিসি, অর্থাত্ রাজধানীর ওজনযুক্ত গড় ব্যয়

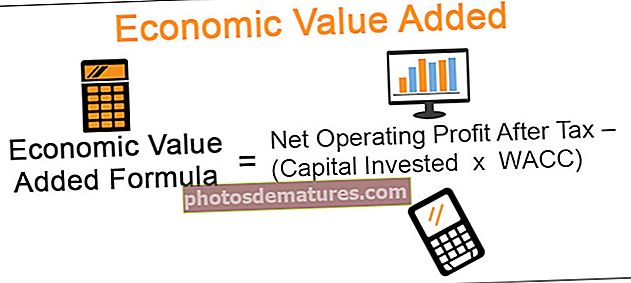

সংযুক্ত অর্থনৈতিক মান নিম্নলিখিত সূত্রের সাহায্যে গণনা করা যেতে পারে:

অর্থনৈতিক মূল্য যুক্ত ইভা সূত্র = করের পরে নেট অপারেটিং লাভ - (মূলধন বিনিয়োগ x ডাব্লুএসিসি)

এখানে মূলধন বিনিয়োগের এক্স ডাব্লুএইসিসি মূলধনের ব্যয় বোঝায়। এই ব্যয়টি ট্যাক্সের পরে নেট অপারেটিং মুনাফা থেকে কাটা হয় অর্থনৈতিক মুনাফা বা সংস্থার দ্বারা নির্মিত অবশিষ্ট সম্পদে পৌঁছানোর জন্য।

অর্থনৈতিক মান যুক্ত উদাহরণ (বেসিক)

# 1 - ইভা সূত্র - করের পরে নেট অপারেটিং লাভ (NOPAT)

এটি এর মূলধন ব্যয় ছাড়াই সংস্থার সম্ভাব্য নগদ আয় কত হবে তা উপস্থাপন করে। কোনও সংস্থা উপার্জন করবে এমন সত্যিকারের অপারেটিং প্রবাহে পৌঁছতে অপারেটিং লাভ থেকে ট্যাক্স কর্তন করা গুরুত্বপূর্ণ।

নোপ্যাট = অপারেটিং আয়ের এক্স (1 - করের হার)

করের পরে নেট অপারেটিং আয়ের গণনার জন্য ইভা উদাহরণ নিম্নরূপ:

| এবিসি সংস্থা | ||

| রাজস্ব বিবৃতি বিমূর্ত | ||

| বিশদ বিবরণ | বছর | |

| 2016 | 2015 | |

| রাজস্ব: | ||

| প্রকল্পের পরামর্শমূলক ফি | $ 2,00,000 | $ 1,86,000 |

| মোট রাজস্ব (এ) | $ 2,00,000 | $ 1,86,000 |

| ব্যয়: | ||

| প্রত্যক্ষ ব্যয় | $ 1,00,000 | $ 95,000 |

| মোট পরিচালন ব্যয় (খ) | $ 1,00,000 | $ 95,000 |

| পরিচালন আয় (সি = এ বিয়োগ বি) | $ 1,00,000 | $ 91,000 |

| করের হার | 30% | 30% |

| অপারেটিং আয়ের উপর কর (ডি = সি * করের হার) | $ 30,000 | $ 27,300 |

| করের পরে নেট অপারেটিং আয় (সি মাইনাস ডি) | $ 70,000 | $ 63,700 |

# 2 - ইভা সূত্র - মূলধন বিনিয়োগ

এটি প্রদত্ত সংস্থায় ইক্যুইটি বা debtণের মাধ্যমে বিনিয়োগ করা মোট মূলধন উপস্থাপন করে।

এবিসি সংস্থার উপরের ইভা উদাহরণটি দিয়ে এগিয়ে চলুন, আমাদের বলি যে কোম্পানির মোট বিনিয়োগের মূলধন রয়েছে $ 30,000। এর মধ্যে $ 20,000 অর্থ ইক্যুইটি ফান্ডিংয়ের মাধ্যমে, এবং বাকি (10,000 ডলার) দীর্ঘমেয়াদী debtণের মাধ্যমে।

এছাড়াও, বিনিয়োগের মূলধন অনুপাত সম্পর্কে রিটার্ন দেখুন

# 3 - ইভা সূত্র - ডাব্লুএসিসি

মূলধনের ভারী গড় ব্যয় হ'ল সংস্থার তহবিলের সসারের জন্য যে পরিমাণ ব্যয় হয়। নেট অপারেটিং লাভ থেকে মূলধনের ব্যয়কে কেটে নেওয়ার গুরুত্ব হ'ল বিনিয়োগিত মূলধনের সুযোগ ব্যয়কে হ্রাস করা। একই গণনা করার সূত্রটি নিম্নরূপ:

ডাব্লুএসিসি = আরডি (1- টিগ ) * (ডি / ভি) + আরই * (ই / ভি)

সূত্রটি জটিল, ভীতিজনক মনে হলেও যদি এটি বোঝা যায় তবে এটি মোটামুটি সহজ। সূত্রটি কথায় কথায় রাখলে এটি অনেক সহজ:

মূলধনের ওজনের গড় ব্যয় = (tণের মূল্য) * (১ - করের হার) * (debtণের অনুপাত) + (ইক্যুইটির দাম) * (ইক্যুইটির অনুপাত)

এটি সূত্রটি বোঝা সহজ এবং স্ব-ব্যাখ্যামূলকও করে।

এখন, সূত্রের স্বরলিপিগুলি বুঝতে:

- আরডি = .ণের ব্যয়

- টিগ = করের হার

- ডি = মূলধন tণের মাধ্যমে সংস্থায় বিনিয়োগ করে।

- ভি = ফার্মের মোট মানটি কেবল +ণ + ইক্যুইটি হিসাবে গণনা করা হয়।

- আরই = ইকুইটির দাম

- ই = মূলধন ইক্যুইটির মাধ্যমে সংস্থায় বিনিয়োগ করে

এই সূত্রটি সম্পর্কে একটি লক্ষণীয় গুরুত্বপূর্ণ বিষয় হ'ল Debণের ব্যয়কে (1 - করের হার) গুণিত করা হয় কারণ debtণ প্রদেয় সুদের উপর করের সঞ্চয় রয়েছে। অন্যদিকে, ইক্যুইটির দামের উপর কোনও ট্যাক্সের সঞ্চয় নেই, এবং তাই করের হারকে বিবেচনায় নেওয়া হয় না।

আসুন এখন দেখি কীভাবে ডাব্লুএসিসি গণনা করা হয়।

| এবিসি সংস্থা | ||

| কোম্পানির ব্যালেন্স শীট | ||

| বিশদ বিবরণ | বছর | |

| 2016 | 2015 | |

| ইক্যুইটি | $ 20,000 | $ 17,000 |

| Tণ | $ 10,000 | $ 7,000 |

| তহবিলের উত্স (এ) | $ 30,000 | $ 24,000 |

| স্থায়ী সম্পদ | $ 20,000 | $ 18,000 |

| চলতি সম্পদ | $ 20,000 | $ 16,000 |

| কম: বর্তমান দায় | $ 10,000 | $ 10,000 |

| তহবিলের ব্যবহার (বি) | $ 30,000 | $ 24,000 |

| Tণ খরচ | 8% | 8% |

| ইকুইটি খরচ | 10% | 12% |

২০১A সালের জন্য ডাব্লিউএসিসি

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

২০১A সালের জন্য ডাব্লুএইসিসি

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

# 4 - অর্থনৈতিক মান যোগ করা ইভা হিসাব

উপরের দিক থেকে, ২০১ 2016 এবং ২০১৫ সালের জন্য আমাদের তিনটি কারণই অর্থনৈতিক মান সংযোজনের জন্য প্রস্তুত।

২০১ 2016 সালের অর্থনৈতিক মূল্য সংযোজন (ইভা) = করের পরে নেট অপারেটিং লাভ - (মূলধন বিনিয়োগ * ডাব্লুএসিসি)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

বছরের জন্য অর্থনৈতিক মূল্য সংযোজন (ইভা) = করের পরে নেট অপারেটিং লাভ - (মূলধন বিনিয়োগ * ডাব্লুএসিসি)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

ইভা গণনার জন্য অ্যাকাউন্টিং সামঞ্জস্য

এখন যেহেতু আমরা ইভিএ গণনার মূল বিষয়গুলি বুঝতে পেরেছি, আসুন আমরা অপারেটিং লাভের স্তরে জড়িত রিয়েল-লাইফ অ্যাকাউন্টিংয়ের কিছু সমন্বয় কী হতে পারে তা বোঝার জন্য আরও কিছুটা এগিয়ে চলুন:

| না। | সামঞ্জস্য | ব্যাখ্যা | নেট অপারেটিং লাভের পরিবর্তনসমূহ | মূলধন নিয়োগের পরিবর্তনসমূহ |

| 1 | দীর্ঘমেয়াদী ব্যয় | কিছু ব্যয় রয়েছে যা দীর্ঘমেয়াদী ব্যয় হিসাবে শ্রেণীবদ্ধ করা যেতে পারে যেমন গবেষণা এবং উন্নয়ন, নতুন পণ্য ব্র্যান্ডিং, পুরানো পণ্যগুলির পুনরায় ব্র্যান্ডিং। এই ব্যয়গুলি একটি নির্দিষ্ট সময়ের জন্য ব্যয় করা হতে পারে তবে সাধারণত একটি নির্দিষ্ট বছরের উপরে এবং তারও বেশি প্রভাব ফেলতে পারে। এই ব্যয়গুলি ইভাএ গণনা করার সময় মূলধন করা উচিত কারণ তারা একটি সময়কালে সম্পদ উত্পাদন করে এবং কেবলমাত্র একটি নির্দিষ্ট বছরে লাভ হ্রাস করে না। | নেট অপারেটিং লাভে যুক্ত করুন | মূলধন নিয়োগে যুক্ত করুন to এছাড়াও, ক্যাপিটাল এমপ্লয়েড অন রিটার্ন দেখুন |

| 2 | অবচয় | আসুন বোঝার উদ্দেশ্যে অ্যাকাউন্ট অবমূল্যায়ন এবং অর্থনৈতিক অবমূল্যায়ন হিসাবে অবচয়কে শ্রেণীবদ্ধ করুন। অ্যাকাউন্টিং অবমূল্যায়ন হ'ল অ্যাকাউন্টিং নীতি এবং পদ্ধতি অনুসারে গণনা করা হয়। বিপরীতে, অর্থনৈতিক অবমূল্যায়ন হ'ল যা সম্পদের সত্য পরিধান এবং টিয়ার বিষয়টি বিবেচনা করে এবং একটি স্থিত দরকারী জীবনের চেয়ে সম্পদের ব্যবহার হিসাবে গণনা করা উচিত। | অ্যাকাউন্টিং অবমূল্যায়ন যোগ করুন অর্থনৈতিক অবমূল্যায়ন হ্রাস করুন | অ্যাকাউন্টিং অবমূল্যায়ন এবং অর্থনৈতিক অবমূল্যায়নের মূল্যের পার্থক্য নিয়োগকৃত মূলধন থেকে সামঞ্জস্য করা উচিত |

| 3 | নগদ ব্যয় | এগুলি এমন ব্যয় যা কোনও নির্দিষ্ট সময়ের নগদ প্রবাহকে প্রভাবিত করে না। ইভা উদাহরণ: বৈদেশিক মুদ্রার চুক্তি প্রতিবেদনের তারিখ হিসাবে ন্যায্য মূল্য হিসাবে রিপোর্ট করা হয়। যে কোনও ক্ষয়ক্ষতি আয়ের বিবৃতিতে নেওয়া হয়। এই ক্ষতি কোনও নগদ বহিঃপ্রবাহের দিকে পরিচালিত করে না এবং নেট অপারেটিং লাভে আবার যুক্ত করা উচিত। | নেট অপারেটিং লাভে যুক্ত করুন | পুনর্বাসিত আয়ের সাথে যুক্ত করে নিয়োগকৃত মূলধনে যুক্ত করুন |

| 4 | নগদ অর্থ উপার্জন | নগদ অর্থ ব্যয়ের অনুরূপ, নগদ অর্থ উপার্জন রয়েছে যা একটি নির্দিষ্ট সময়ের নগদ প্রবাহকে প্রভাবিত করে না। এগুলি নেট অপারেটিং লাভ থেকে বিয়োগ করা উচিত। | নেট অপারেটিং লাভ থেকে বিয়োগ | রেনটেড আর্নিং থেকে বিয়োগ করে নিয়োগকৃত মূলধন থেকে বিয়োগ করুন |

| 5 | বিধান | হিসাব মুনাফায় পৌঁছানোর জন্য অনেক বিধান তৈরি করা হয় যেমন মুলতুবি করের বিধান, সন্দেহজনক debtsণের বিধান, ব্যয়ের বিধান, অপ্রচলিত জায়ের জন্য ভাতা ইত্যাদি। এগুলি অস্থায়ী পরিসংখ্যান এবং বাস্তবে অর্থনৈতিক লাভকে প্রভাবিত করে না। আসলে, এই বিধানগুলি পরবর্তী প্রতিবেদনের সময়কালের প্রথম দিনে সাধারণত বিপরীত হয়। | নেট অপারেটিং লাভে যুক্ত করুন | নিয়োগকৃত মূলধনে যোগ করুন |

| 6 | করের | যেখানে সমস্ত অর্থ গ্রহণ করা হয়, সেখানে কেবলমাত্র নগদ প্রবাহের চেয়ে প্রকৃত নগদ প্রবাহের উপরও ট্যাক্স গণনা করা উচিত এবং কেবলমাত্র তখনই করটি কেটে নেওয়া হয়। | নেট অপারেটিং লাভের গণনা করার পরে কর কেটে নেওয়ার কথা রয়েছে। সুতরাং এটি সরাসরি কেটে নেওয়া হয় এবং অন্য কোনও সমন্বয় প্রয়োজন হয় না। | |

কলগেট অর্থনৈতিক মান যুক্ত উদাহরণ ইভা

# 1 - কলগেটের নোপ্যাট গণনা করা হচ্ছে

আমাদের কলগেটের ইনকাম স্টেটমেন্টটি একবার দেখে নেওয়া যাক।

উত্স: কলগেট এসইসি ফাইলিং

- ২০১ 2016 সালে কলগেটের অপারেটিং লাভ $ ৩83 million7 মিলিয়ন ডলার

উপরের অপারেটিং লাভে ননক্যাশ আইটেম যেমন অবমূল্যায়ন এবং orশ্বর্যকরণ, পুনর্গঠন ব্যয় ইত্যাদি থাকে contain

আমাদের ইভা উদাহরণে, আমরা ধরে নিই যে বইয়ের অবমূল্যায়ন এবং অর্থনৈতিক অবমূল্যায়ন কলগেটের জন্য একই, এবং তাই, যখন আমরা নোপ্যাট গণনা করি তখন কোনও সমন্বয় প্রয়োজন হয় না।

তবে, পুনর্গঠন ব্যয়ের জন্য সামঞ্জস্য করা দরকার। নীচে কলগেটের এর ফর্ম 10 কে থেকে পুনর্গঠন ব্যয়ের স্ন্যাপশট দেওয়া আছে।

- ২০১g সালে কলগেটের পুনর্গঠন চার্জ = 8 228 মিলিয়ন

সমন্বিত অপারেটিং লাভ = অপারেটিং লাভ + পুনঃনির্মাণ ব্যয়

- সমন্বিত অপারেটিং লাভ (2016) = $ 3,837 মিলিয়ন + 8 228 মিলিয়ন = $ 4,065 মিলিয়ন

নোপ্যাট গণনা করার জন্য, আমাদের করের হারগুলি প্রয়োজন।

আমরা নীচের আয়ের বিবরণী থেকে কার্যকর করের হারগুলি গণনা করতে পারি।

উত্স: কলগেট এসইসি ফাইলিং

কার্যকর করের হার = আয়করের আগে আয়কর / আয়ের বিধান taxes

- কার্যকর করের হার (২০১)) = $ 1,152 / $ 3,738 = 30.82%

নোপ্যাট = অ্যাডজাস্টেড অপারেটিং লাভ x (1 করের হার)

- নোপ্যাট (২০১)) = $ 4,065 মিলিয়ন এক্স (1-0.3082) = $ 2,812 মিলিয়ন

এছাড়াও, পুনরাবৃত্ত আইটেমগুলির উপর একটি নিবন্ধ দেখুন

# 2 - কলগেটের বিনিয়োগের মূলধন

আসুন এখন অর্থনৈতিক মান সংযোজন, অর্থাত্, বিনিয়োগিত মূলধন গণনা করার জন্য প্রয়োজনীয় দ্বিতীয় আইটেমটি গণনা করি।

উত্স: কলগেট এসইসি ফাইলিং

বিনিয়োগকৃত মূলধন কোম্পানিতে বিনিয়োগ করা প্রকৃত debtণ এবং ইক্যুইটি প্রতিনিধিত্ব করে।

মোট tণ = নোটস এবং Payণ পরিশোধযোগ্য + দীর্ঘমেয়াদী tণের বর্তমান অংশ + দীর্ঘমেয়াদী tণ

- মোট tণ (২০১)) = $ 13 + $ 0 + $ 6,520 = $ 6,533 মিলিয়ন

উত্স: কলগেট এসইসি ফাইলিং

সামঞ্জস্যিত ইক্যুইটি = কলগেট শেয়ারহোল্ডারদের ইক্যুইটি + নেট ডিফার্ড ট্যাক্স + অ-নিয়ন্ত্রণকারী সুদ + সংগৃহীত অন্যান্য ব্যাপক (আয়) ক্ষতি

- সামঞ্জস্যিত ইক্যুইটি (২০১)) = - 3 243 + $ 55 + $ 260 + $ 4,180 = $ 4,252 মিলিয়ন

কলগেটের বিনিয়োগকৃত মূলধন (2016) = (ণ (2016) + অ্যাডজাস্টেড ইক্যুইটি (2016)

- কলগেটের বিনিয়োগিত মূলধন (২০১ 2016) = $ 6,533 মিলিয়ন + $ 4,252 মিলিয়ন = $ 10,785 মিলিয়ন

# 3 - কলগেটের ডাব্লুএসিসি সন্ধান করুন

আমরা উপরে থেকে কলগেটের শেয়ারের সংখ্যা = 882.85 মিলিয়ন নোট করব

কলগেটের বর্তমান বাজার মূল্য = $ 72.48 (15 ই সেপ্টেম্বর 2017 অবধি)

কলগেটের ইক্যুইটির বাজার মূল্য = 72.48 x 882.85 =, 63,989 মিলিয়ন

যেমনটি আমরা আগে উল্লেখ করেছি,

মোট tণ = নোটস এবং Payণ পরিশোধযোগ্য + দীর্ঘমেয়াদী tণের বর্তমান অংশ + দীর্ঘমেয়াদী tণ

- মোট tণ (২০১)) = $ 13 + $ 0 + $ 6,520 = $ 6,533 মিলিয়ন

আসুন এখন সিএপিএম মডেলটি ব্যবহার করে কলগেটের ইক্যুইটির দাম খুঁজে বের করুন

- কে = আরএফ + (আরএম - আরএফ) এক্স বিটা

আমরা নীচে থেকে লক্ষ্য করি যে ঝুঁকি মুক্ত হারটি ২.১17%

উত্স - bankrate.com

মার্কিন যুক্তরাষ্ট্রের জন্য, ইক্যুইটি রিস্ক প্রিমিয়াম6.25%.

উত্স - stern.nyu.edu

আমাদের কলগেটের বিটা দেখুন at আমরা লক্ষ করি যে কয়েক বছর ধরে কলগেটের বিটা বেড়েছে। এটি বর্তমানে 0.805

উত্স: ইচার্টস

এছাড়াও, সিএপিএম বিটা গণনা সম্পর্কিত নিবন্ধটি দেখুন

- ইক্যুইটির ব্যয় = 2.17% + 6.25% x 0.805

- কলগেটের ইক্যুইটির দাম = 7.2%

- সুদের ব্যয় (2016) = $ 99

- মোট tণ (২০১)) = $ 13 + $ 0 + $ 6,520 = $ 6,533 মিলিয়ন

- কার্যকর সুদের হার (2016) = $ 99/6533 = 1.52%

আসুন এখন WACC গণনা করা যাক

- ইক্যুইটির বাজার মূল্য = $ 63,989 মিলিয়ন

- Tণের মূল্য = $ 6,533 মিলিয়ন

- ইক্যুইটির ব্যয় = 7.20%

- Debণের ব্যয় = 1.52%

- করের হার = 30.82%

ডাব্লুএসিসি = ই / ভি * কে + ডি / ভি * কেডি * (1 - করের হার)

ডাব্লুএসিসি = (63,989 / (63,989 + 6,533)) x 7.20% + (6,533 / (63,989 + 6,533)) x 1.52% x (1-0.3082)

ডাব্লুএসিসি = 6.63%

# 4 - কলগেটের অর্থনৈতিক মান যুক্ত করা ইভা গণনা

অর্থনৈতিক মূল্য সংযোজন সূত্র = করের পরে নেট অপারেটিং লাভ - (মূলধনী বিনিয়োগ x ডাব্লুএসিসি)

- কলগেটের নোপ্যাট (২০১)) = $ 4,065 মিলিয়ন এক্স (1-0.3082) = $ 2,812 মিলিয়ন

- কলগেটের বিনিয়োগিত মূলধন (২০১ 2016) = $ 6,533 মিলিয়ন + $ 4,252 মিলিয়ন = $ 10,785 মিলিয়ন

- অর্থনৈতিক মান যুক্ত (কলগেট) = 8 2,812 মিলিয়ন -, 10,785 মিলিয়ন x 6.63%

- অর্থনৈতিক মান যুক্ত = 2097 মিলিয়ন

ইভা এর গুরুত্ব কী?

প্রতিটি ব্যবসায়ের মূল উদ্দেশ্য হ'ল শেয়ারহোল্ডারের মান সর্বাধিক করা। বিনিয়োগকারী হ'ল মূল স্টেকহোল্ডার যার চারপাশে সমস্ত ব্যবসায়িক ক্রিয়াকলাপ কেন্দ্রীভূত হয়।

শেয়ারধারকের মান সর্বাধিকীকরণের সময় গুরুত্বপূর্ণ বিষয়গুলি হ'ল:

- লাভ সর্বাধিককরণের তুলনায় সম্পদ সর্বাধিককরণ আরও গুরুত্বপূর্ণ। দুই মধ্যে একটি পার্থক্য আছে। সম্পদ ম্যাক্সিমাইজেশনের লক্ষ্য সামগ্রিকভাবে সংস্থার সার্থকতা ত্বরান্বিত করা। সর্বাধিক মুনাফা করা সম্পদ সর্বাধিকীকরণের একটি উপসেট বলা যেতে পারে। ইভিএ সম্পদ সৃষ্টিতে মনোনিবেশ করে।

- অর্থনৈতিক মান যুক্ত (ইভিএ) মূলধনের ওজনযুক্ত গড় ব্যয়কে বিবেচনা করে। এটি যুক্তি সহকারে যায় যে ইকুইটির ব্যয়টি theণের সুদের অংশটি নয়, তবে coverেকে রাখা গুরুত্বপূর্ণ।

- প্রতিষ্ঠানগুলি লাভের দিকে মনোনিবেশ করে এবং নগদ প্রবাহকে উপেক্ষা করে। এটি প্রায়শই তরলতার ক্রাঞ্চের দিকে পরিচালিত করে এবং দেউলিয়া হয়ে যেতে পারে। অর্থনৈতিক মান যুক্ত (ইভিএ) লাভের চেয়ে নগদ প্রবাহকে কেন্দ্র করে।

- মূলধনের ওজনযুক্ত গড় ব্যয় গ্রহণ দ্বারা, এটি স্বল্প-মেয়াদী পাশাপাশি দীর্ঘমেয়াদী উভয় দৃষ্টিকোণকে বিবেচনা করে।

সুবিধাগুলি এবং অসুবিধাগুলি

অন্য যে কোনও আর্থিক অনুপাত / সূচকের মতো, এমনকি অর্থনৈতিক মান সংযোজন (ইভিএ) এর নিজস্ব সুবিধা এবং অসুবিধাগুলির একটি সেট রয়েছে। আসুন আমরা এটির জন্য প্রাথমিক পয়েন্টারগুলিতে এক নজর দেখি।

অর্থনৈতিক মান সংযোজন (ইভা) ব্যবহারের সুবিধা:

- উপরে আলোচিত হিসাবে এটি বিশ্লেষণে ব্যবহৃত অন্যান্য আর্থিক ব্যবস্থার তুলনায় সম্পদ সৃষ্টির সুস্পষ্ট চিত্র দিতে সহায়তা করে। এটি ইক্যুইটির সুযোগ ব্যয় সহ সমস্ত ব্যয় বিবেচনা করে এবং এটি অ্যাকাউন্টিং মুনাফায় আটকে থাকে না।

- এটি তুলনামূলকভাবে বুঝতে সহজ।

- ইভাও বিভিন্ন বিভাগ, প্রকল্প ইত্যাদির জন্য গণনা করা যেতে পারে এবং এর জন্য উপযুক্ত বিনিয়োগের সিদ্ধান্ত নেওয়া যেতে পারে

- এটি মূলধন এবং নেট অপারেটিং লাভের ব্যবহারের মধ্যে একটি সম্পর্ক তৈরি করতে সহায়তা করে। সুযোগগুলি সর্বাধিকতর করতে এবং যেখানে প্রয়োজন সেখানে যথাযথ উন্নতি করতে এটি বিশ্লেষণ করা যেতে পারে।

অর্থনৈতিক মান সংযোজন (ইভা) ব্যবহারের অসুবিধা:

- মূলধনের ওজনযুক্ত গড় ব্যয় গণনা করার জন্য প্রচুর অনুমান জড়িত রয়েছে। ইক্যুইটির দাম গণনা করা সহজ নয়, যা ডাব্লুএসিসির একটি মূল দিক। এর কারণ হিসাবে, এমন সম্ভাবনা রয়েছে যে ইভিএ নিজেই একই সংস্থার জন্য এবং একই সময়কালের জন্যও আলাদা হতে পারে। উপরোক্ত অর্থনৈতিক মূল্য সংযোজন উদাহরণে, ইক্যুইটির দাম ২০১৫ সাল থেকে ২০১ from সাল পর্যন্ত পরিবর্তিত হয়েছে। ইভা হ্রাসের কারণে এটি অন্যতম প্রধান কারণ হতে পারে।

- ডাব্লুএসিসি ছাড়াও অন্যান্য সামঞ্জস্য রয়েছে যা ট্যাক্সের পরে নেট অপারেটিং লাভের জন্য প্রয়োজনীয়। সমস্ত নগদ অর্থ ব্যয় সমন্বয় করা প্রয়োজন। একাধিক ব্যবসায়িক ইউনিট এবং সহায়ক সংস্থা সহ কোনও সংস্থার ক্ষেত্রে এটি কঠিন হয়ে পড়ে difficult

- ডাব্লুএসিসির অন্তর্নিহিত অনুমানের কারণে অর্থনৈতিক মূল্য সংযোজন (ইভিএ) এর সাথে তুলনামূলক বিশ্লেষণ করা কঠিন।

- ইভিএ historicalতিহাসিক ডেটাতে গণনা করা হয়, এবং ভবিষ্যতের ভবিষ্যদ্বাণী করা কঠিন।