আয়কর (সংজ্ঞা, সূত্র) এর বিধান | গণনা উদাহরণ

আয়কর অর্থের বিধান

আয়করের বিধান হ'ল করটি যা সংস্থাটি চলতি বছরে প্রদানের প্রত্যাশা করে এবং অস্থায়ী এবং স্থায়ী পার্থক্য দ্বারা সংস্থার নিট আয়ের সামঞ্জস্য করে গণনা করা হয়, যা পরে প্রযোজ্য করের হারের দ্বারা বহুগুণ হয়।

আয়কর গণনার জন্য বিধান

নিম্নোক্ত সূত্রটি ব্যবহার করে ব্যক্তি বা সংস্থার উপার্জিত আয়ের উপর আয়করের বিধান গণনা করা হবে:

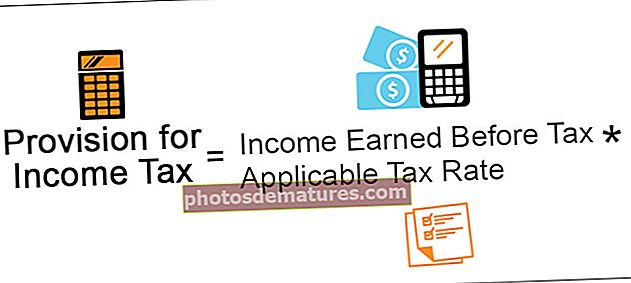

আয়কর ফর্মুলার জন্য বিধান = করের আগে আয় আয় * প্রযোজ্য করের হার

আয়কর বিধানের গণনা উদাহরণ

আরও ভাল পদ্ধতিতে ধারণাটি বোঝার জন্য নিম্নলিখিতটি একটি উদাহরণ।

আপনি এখানে আয়কর এক্সেল টেম্পলেট জন্য এই বিধানটি ডাউনলোড করতে পারেন - আয়কর এক্সেল টেম্পলেট জন্য বিধান

একটি লিমিটেড হ'ল সংস্থাটি যা বাজারে অটোমোবাইল পণ্যগুলি উত্পাদন এবং বিক্রি করছে 31 শে ডিসেম্বর, 2018 এ শেষ হওয়া অ্যাকাউন্টিং বছরের জন্য পরিসংখ্যানগুলি অনুসরণ করে ose মনে করুন যে বিবেচনাধীন বছরের জন্য সংস্থায় প্রযোজ্য আয়কর হার 30% is প্রদত্ত চিত্রযুক্ত ব্যবহার করে করের আগে মুনাফার গণনা করুন এবং 31 ডিসেম্বর, 2018 এ শেষ হওয়া অ্যাকাউন্টিং বছরের জন্য আয়করের জন্য বিধানের ব্যবস্থা করা হবে।

সমাধান

এটি গণনা করার জন্য, প্রথমে, করের আগে মুনাফা দেওয়া বিশদ থেকে গণনা করা হবে।

করের আগে লাভের গণনার বিবরণী

- =$170000+100000

- =$70000

করের পূর্বে লাভের হিসাবের উপরের বিবৃতি থেকে, A 70,000 হ'ল প্রাইভেটটি হ'ল কোম্পানির করের আগে একটি লি। অ্যাকাউন্টিং বছরের জন্য 31 ডিসেম্বর, 2018 এ শেষ হবে।

এখন, আয়কর বিধানের গণনা নিম্নরূপ হবে:

- = $ 70,000 * 30%

- আয়করের বিধান = 21,000 ডলার

এইভাবে এ-লিমিটেড কোম্পানির জন্য 31 ডিসেম্বর, 2018, এ শেষ হওয়া অ্যাকাউন্টিং বছরের জন্য আয়করের বিধান $ 21,000 is

সুবিধাদি

এগুলির সাথে সম্পর্কিত বিভিন্ন সুবিধা নিম্নরূপ -

- ভবিষ্যতে উত্থাপিত শুল্কটি মেটানোর জন্য এটি বর্তমান মুনাফার মুনাফার বাইরে কোম্পানির দ্বারা করা বিধান। তবে সংস্থা কর্তৃক কর বিধান তৈরির তারিখ এবং অর্থ প্রদানের তারিখের মধ্যে একটি নির্দিষ্ট সময়ের ব্যবধান থাকবে। সুতরাং সংস্থাটি সময়ের ব্যবধানের সুযোগ নিতে পারে এবং মধ্যবর্তী সময়ে স্বল্পমেয়াদী অর্থের উত্স হিসাবে করের বিধানটি ব্যবহার করতে পারে। এটি কোম্পানির অতিরিক্ত কোনও ব্যয় বোঝায় না এবং পাশাপাশি কোনও আইনি আনুষ্ঠানিকতা জড়িত না।

- আয়কর বিধানের সহায়তায় সংস্থাটি ভবিষ্যতের দায়বদ্ধতার বিধানটি আগেই ভাল করে দেয়। এটি সমস্ত স্টেকহোল্ডারকে ট্যাক্স দায়, যা ভবিষ্যতে সংস্থার কাছে উত্থাপিত হবে সে সম্পর্কে সচেতন করবে।

অসুবিধা

এর সাথে সম্পর্কিত অসুবিধাগুলি নিম্নরূপ:

- এটি সংস্থার জন্য অর্থের উত্স তবে কেবল স্বল্প মেয়াদে এবং এটি কোম্পানির প্রয়োজনীয়তার অধীনে দীর্ঘমেয়াদি অর্থায়নের জন্য ব্যবহার করা যায় না।

- কিছু সময় এটি সম্ভব যে সংস্থার আয়করের জন্য অতিরিক্ত বিধান তৈরি করে, যা কোম্পানির তহবিলের অপর্যাপ্ত ব্যবহারের দিকে পরিচালিত করে যে সংস্থাটি অন্যান্য উত্পাদনশীল ক্ষেত্রে তহবিল ব্যবহার করতে পারত।

আয়কর সম্পর্কিত বিধান সম্পর্কিত গুরুত্বপূর্ণ পয়েন্টগুলি

এগুলির সাথে সম্পর্কিত বিভিন্ন গুরুত্বপূর্ণ বিষয়গুলি নিম্নরূপ -

- ভবিষ্যতে উত্থাপিত শুল্কের দায় পূরণের জন্য সংস্থাটি তার বর্তমান লাভের মুনাফা থেকে এটি তৈরি করে।

- এটি সেই সময়ের জন্য সংস্থার জন্য প্রযোজ্য করের হার বিবেচনা করে তৈরি করা হয়েছে।

- মেয়াদ স্থায়ীভাবে এবং সময়ের জন্য কোম্পানির নিট আয়ের মধ্যে অস্থায়ী প্রকৃতির পার্থক্যের সাথে সামঞ্জস্য করে সংস্থাটি তৈরি করে।

- সংস্থার দ্বারা ট্যাক্সের বিধান দেওয়ার তারিখ এবং প্রদানের তারিখের মধ্যে একটি নির্দিষ্ট সময়ের ব্যবধান রয়েছে। সুতরাং, এটি মধ্যবর্তী সময়ে স্বল্পমেয়াদী অর্থের উত্স হিসাবে সংস্থাটি ব্যবহার করতে পারে।

উপসংহার

আয়কর বিধান বলতে সংস্থার দ্বারা প্রযোজ্য করের হার অনুযায়ী বিবেচনার সময়কালে কোম্পানির দ্বারা উপার্জিত আয়ের উপর যে বিধানটি তৈরি করেছিল তাকে বোঝায়। এই মেয়াদটি কোম্পানির আয়ের আয়ের স্থায়ীত্বের পাশাপাশি অস্থায়ী প্রকৃতির স্বতন্ত্রতার সাথে সামঞ্জস্য করে সংস্থা এই বিধানটি তৈরি করে।

যেহেতু সংস্থার দ্বারা করের বিধান রাখার তারিখ এবং প্রদানের তারিখের মধ্যে একটি নির্দিষ্ট সময়ের ব্যবধান রয়েছে, তাই সংস্থাটি সময় ব্যবধানের সুযোগ নিতে পারে এবং করের বিধানটিকে উত্স হিসাবে ব্যবহার করতে পারে মধ্যবর্তী সময়কালে স্বল্পমেয়াদী অর্থ। তবে এটি সংস্থার জন্য অর্থের উত্স তবে কেবল স্বল্প মেয়াদের জন্য এবং সংস্থার প্রয়োজনীয়তার অধীনে দীর্ঘমেয়াদি অর্থায়নের জন্য ব্যবহার করা যায় না। এছাড়াও, কিছু সময় এটি সম্ভব হয় যে সংস্থা আয়করের জন্য অতিরিক্ত বিধান তৈরি করে, যা সংস্থার তহবিলের অপর্যাপ্ত ব্যবহারের দিকে পরিচালিত করতে পারে।