হিসাব চক্র | অ্যাকাউন্টিং চক্রের 9 টি পদক্ষেপ (চিত্র)

হিসাব চক্রটি কী?

অ্যাকাউন্টিং চক্রটি আয় বিবরণী, ভারসাম্য পত্রক এবং নগদ প্রবাহ নামে তিনটি আর্থিক বিবৃতি আকারে দরকারী তথ্য উত্পন্ন করার লক্ষ্যে ব্যবসায়ের আর্থিক লেনদেন সনাক্তকরণ, সংগ্রহ এবং সংক্ষিপ্তকরণের প্রক্রিয়া। এটি অ্যাকাউন্টিং লেনদেনের সাথে শুরু হয়ে অ্যাকাউন্টগুলির বই বন্ধ হয়ে গেলে শেষ হয়।

অ্যাকাউন্টিং চক্রের নয়টি পদক্ষেপ এখানে রয়েছে -

- তথ্য সংগ্রহ এবং লেনদেন বিশ্লেষণ

- জার্নালিং

- খাত্তরের অ্যাকাউন্টগুলিতে জার্নালগুলি রেকর্ডিং

- অযৌক্তিক পরীক্ষার ভারসাম্য তৈরি করা হচ্ছে

- সমন্বয়কারী এন্ট্রি সম্পাদন করা হচ্ছে

- সমন্বিত পরীক্ষার ভারসাম্য তৈরি করা হচ্ছে

- পরীক্ষার ভারসাম্য থেকে আর্থিক বিবৃতি তৈরি করা

- বই বন্ধ হচ্ছে

- পোস্ট-ক্লোজিং ট্রায়াল ব্যালান্স তৈরি করা হচ্ছে

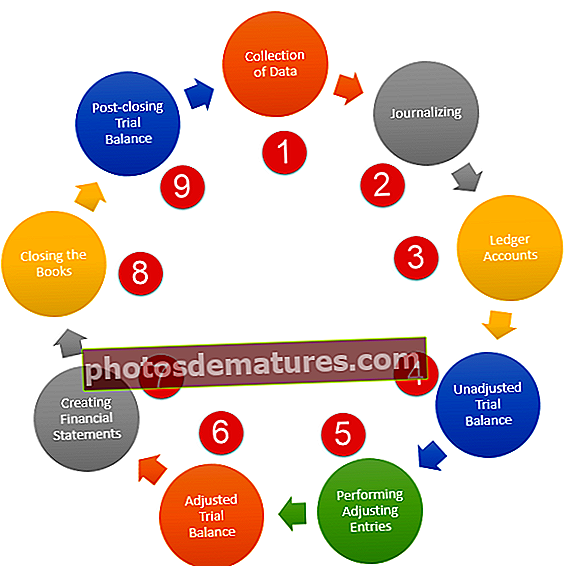

অ্যাকাউন্টিং চক্রের চিত্র

নীচে একটি ব্যাখ্যা সহ অ্যাকাউন্টিং চক্রের ডায়াগ্রামটি রয়েছে -

অ্যাকাউন্টিং চক্রের 9 টি পদক্ষেপ

পদক্ষেপ 1 - তথ্য সংগ্রহ এবং লেনদেন বিশ্লেষণ:

- অ্যাকাউন্টিং চক্রের এই প্রথম ধাপে, সংস্থার অ্যাকাউন্টেন্ট তথ্য সংগ্রহ করে এবং লেনদেন বিশ্লেষণ করে।

- সহজেই চলমান ব্যবসায়ের জন্য অনেকগুলি, অনেক লেনদেন হবে। হিসাবরক্ষককে প্রতিটি লেনদেনের দিকে তাকাতে হবে, এটি কেন ঘটেছিল তা খুঁজে বের করার জন্য, এটি সঠিক অ্যাকাউন্টগুলির নীচে রাখা এবং তারপরে এটি বিশ্লেষণ করা উচিত।

- এই পদক্ষেপটি সবার মধ্যে সবচেয়ে সমালোচিত কারণ এই অ্যাকাউন্টটি প্রক্রিয়া শুরু করে।

পদক্ষেপ 2 - জার্নালাইজিং:

- লেনদেন সংগ্রহ এবং বিশ্লেষণ করার পরে, অ্যাকাউন্টগুলির প্রথম বইগুলিতে এন্ট্রি রেকর্ড করার সময় এসেছে।

- এই পদক্ষেপে প্রতিটি লেনদেন সাধারণ জার্নালে স্থানান্তরিত হয়। প্রতিটি প্রবেশের অধীনে লিখিত একটি বিবরণে একটি অ্যাকাউন্টে ডেবিট বা জমা দেওয়ার পিছনে কারণ উল্লেখ করা হয়।

- জার্নালে এন্ট্রি রেকর্ডিং অপরিহার্য যেহেতু রেকর্ডিংয়ের এই পর্যায়ে যদি কোনও ত্রুটি থাকে তবে এটি পরবর্তী অ্যাকাউন্টগুলির অ্যাকাউন্টেও স্থির থাকবে।

পদক্ষেপ 3 - খাত্তরের অ্যাকাউন্টগুলিতে জার্নালগুলি রেকর্ডিং:

- অ্যাকাউন্টিং একের পর এক গৃহীত পদক্ষেপের একটি সিরিজ।

- সমস্ত লেনদেনকে জার্নালাইজ করার পরে, হিসাবরক্ষকের অ্যাকাউন্টগুলির মাধ্যমিক বইগুলিতে এন্ট্রি রেকর্ড করার সময় এসেছে।

- এর অর্থ যদি নগদ এবং মূলধন থাকে তবে সাধারণ খাতায় দুটি ‘টি-টেবিল’ থাকবে এবং তারপরে সংশ্লিষ্ট অ্যাকাউন্টগুলির ভারসাম্য স্থানান্তরিত হবে।

- সাধারণ খাতাগুলি অ্যাকাউন্টিং চক্রের পরবর্তী ধাপে পরীক্ষার ভারসাম্য তৈরির জন্য অ্যাকাউন্টেন্টকে ক্লোজিং ব্যালান্স পাওয়ার অনুমতি দেয়।

পদক্ষেপ 4 - একটি অযৌক্তিক পরীক্ষার ভারসাম্য তৈরি করা:

- আপনি যেমন জানেন যে ট্রায়াল ব্যালান্স হ'ল সমস্ত আর্থিক বিবরণের উত্স, সেই কারণেই পরীক্ষার ভারসাম্যটি বিশেষ মনোযোগ পায়।

- সাধারণ খাত্তরের অ্যাকাউন্টগুলির বন্ধ ব্যালেন্সগুলি একটি অযৌক্তিক পরীক্ষার ভারসাম্য তৈরি করে।

- এই ট্রায়াল ব্যালেন্সে ডেবিট সাইড ডেবিট ব্যালেন্স রেকর্ড করে এবং ক্রেডিট সাইড ক্রেডিট ব্যালেন্স রেকর্ড করে।

- তারপরে ডেবিট দিকটি মোট হয় এবং creditণের দিকটিও মোট হয়।

- এবং তারপরে হিসাবরক্ষক উভয় পক্ষের একই ব্যালেন্স রয়েছে কিনা তা দেখতে পাবেন।

পদক্ষেপ 5 - সমন্বয়কারী এন্ট্রি সম্পাদন করা:

- এই মুহুর্তে, অযৌক্তিক পরীক্ষার ভারসাম্য প্রস্তুত।

- এই পদক্ষেপে, সমন্বয়কারী এন্ট্রিগুলি প্রস্তুত হয়।

- সামঞ্জস্য করা এন্ট্রিগুলি সাধারণত আয়কর সমন্বয়, পর্যায়ক্রমিক অবমূল্যায়ন সামঞ্জস্যতা বা amণ্যকরণের সমন্বয় সম্পর্কিত।

- এই সমন্বয়কারী এন্ট্রিগুলিকে একটি সামঞ্জস্য করা ট্রায়াল ব্যালান্স তৈরি করতে হবে।

পদক্ষেপ - - সমন্বিত পরীক্ষার ভারসাম্য তৈরি করা:

- সমন্বয়কারী এন্ট্রিগুলি পাস করার পরে, এটি একটি নতুন পরীক্ষার ভারসাম্য তৈরির সময়।

- এই ট্রায়াল ব্যালেন্সকে অ্যাডজাস্টেড ট্রায়াল ব্যালেন্স বলা হয় কারণ এটি অ্যাডজাস্টমেন্ট এন্ট্রি পাস করার পরে প্রস্তুত হয়। এই পরীক্ষার ভারসাম্য অনেক সমালোচনামূলক আর্থিক বিবৃতি প্রস্তুত করে।

পদক্ষেপ 7 - ট্রায়াল ব্যালেন্স থেকে আর্থিক বিবৃতি তৈরি করা:

অ্যাকাউন্টিং চক্রের এই পদক্ষেপটি সবচেয়ে জটিল অংশ। একজন বিনিয়োগকারী হিসাবে আপনাকে অবশ্যই জেনে থাকতে হবে যে সমস্ত আর্থিক বিবরণী কীভাবে এবং কোথা থেকে আসছে। সমন্বিত পরীক্ষার ভারসাম্য থেকে সমস্ত আর্থিক বিবরণীর জন্ম হয়। একটি ডিজেস্টেড ট্রায়াল ব্যালেন্স চারটি গুরুত্বপূর্ণ আর্থিক বিবৃতি প্রস্তুত করে:

- আয় বিবৃতি:প্রতিটি বিনিয়োগকারীকে প্রথম আর্থিক বিবরণীর দিকে নজর দেওয়া উচিত হ'ল আয়ের বিবরণী। আয়ের বিবরণীতে, প্রথম আইটেমটি বিক্রয় হয় এবং অপারেটিং লাভটি নির্ধারণের জন্য বিক্রয় ব্যয় এবং অন্যান্য অপারেটিং ব্যয়গুলি কেটে নেওয়া হয়। অপারেটিং লাভ থেকে কেটে নেওয়া হলে অন্যান্য ব্যয়, এটি বছরের নিট মুনাফা গণনা করে।

- ব্যালেন্স শীট:তালিকার পরবর্তী আর্থিক বিবরণ হল ব্যালেন্স শীট। ব্যালেন্স শীটে আমরা সম্পদ এবং দায়বদ্ধতা রেকর্ড করি। এবং আমরা দেখতে পাই যে সম্পদের ভারসাম্য দায়বদ্ধতার ভারসাম্যের সাথে সামঞ্জস্যপূর্ণ কিনা।

- শেয়ারহোল্ডারের ইক্যুইটি স্টেটমেন্ট:এটি প্রস্তুত পরবর্তী আর্থিক বিবরণী। এই শেয়ার মূলধন এবং ধরে রাখা উপার্জন আমলে নেওয়া হয়। পুনরুদ্ধার করা আয় হ'ল সংস্থায় পুনরায় বিনিয়োগের লাভের শতাংশ।

- নগদ প্রবাহ বিবৃতি:শেষ পর্যন্ত নগদ প্রবাহ বিবরণী প্রস্তুত করা হয়েছে। নগদ প্রবাহ বিবরণীতে হিসাবরক্ষককে তিন ধরণের ক্রিয়াকলাপ - অপারেটিং ক্রিয়াকলাপ, আর্থিক ক্রিয়াকলাপ এবং বিনিয়োগের ক্রিয়াকলাপ থেকে নগদ প্রবাহ অনুসন্ধান করা দরকার। নগদ প্রবাহ অপারেটিং ক্রিয়াকলাপগুলি প্রস্তুত করার দুটি উপায় হ'ল - ক্রিয়াকলাপ থেকে প্রত্যক্ষ এবং অপ্রত্যক্ষ নগদ প্রবাহ।

অষ্টম ধাপ - বইগুলি বন্ধ করা:

- এই পদক্ষেপটি অ্যাকাউন্টিং চক্রের সর্বমোট পদক্ষেপ step

- বইগুলি বন্ধ করার অর্থ হ'ল সমস্ত আর্থিক বিবৃতি প্রস্তুত এবং সমস্ত লেনদেন রেকর্ড, বিশ্লেষণ, সংক্ষিপ্তকরণ এবং রেকর্ড করা হয়েছে।

- বইগুলি বন্ধ করার পরে, একটি নতুন অ্যাকাউন্টিং পিরিয়ড শুরু হবে এবং অ্যাকাউন্টেন্টকে উপরের পদক্ষেপগুলি পুনরায় পুনরায় বলা শুরু করতে হবে।

পদক্ষেপ 9 - পোস্ট-ক্লোজিং ট্রায়াল ব্যালান্স তৈরি করা:

- অ্যাকাউন্টিং লেনদেনগুলি যথাযথভাবে রেকর্ড, বিশ্লেষণ এবং সংক্ষিপ্তসারিত হয়েছে তা নিশ্চিত করার জন্য, সমাপনির পরে একটি ট্রায়াল ভারসাম্য প্রস্তুত করা হয়েছে।

- এখানে সমস্ত অ্যাকাউন্ট অ্যাকাউন্টে নেওয়া হয়, এবং তারপরে সমাপনী ব্যালেন্সগুলি তাদের নিজ অবস্থান অনুসারে রেকর্ড করা হয়।

- তারপরে ক্রেডিট সাইড এবং ডেবিট সাইডটি মিলিয়ে নেওয়া হচ্ছে যে সবকিছু সঠিক ক্রমে রয়েছে কিনা তা দেখার জন্য।

উপসংহার

যদি কোনও বিনিয়োগকারী অ্যাকাউন্টিং চক্রের এই নয়টি পদক্ষেপ বুঝতে পারে, তবে তার কাছে কীভাবে তাকে সংস্থার কাছে যেতে হবে এবং এর অগ্রগতি বা প্রত্যাখ্যান তা স্পষ্ট হবে। এই চক্রের জ্ঞান তাকে সিদ্ধান্ত নিতে সহায়তা করবে যে সে কোম্পানিতে বিনিয়োগ করবে কিনা। এবং একই সাথে, তিনি সংস্থার আর্থিক অ্যাকাউন্টিং সম্পর্কে একটি দৃ concrete় ধারণা পাবেন get