খরচ পদ্ধতি (সংজ্ঞা, উদাহরণ) | বিনিয়োগের জন্য অ্যাকাউন্টিংয়ের গাইড

ব্যয় পদ্ধতি কী?

বিনিয়োগের জন্য অ্যাকাউন্টিংয়ের সর্বাধিক রক্ষণশীল পদ্ধতিগুলির মধ্যে একটি হল যেখানে বিনিয়োগটি মূল ব্যয়ে ব্যালান্স শিটের উপর নির্ভর করে, ন্যায্য মূল্য বা পুনর্নির্ধারণ পদ্ধতির বিপরীতে যেখানে বাজারের উপাদান এবং বিভিন্ন অভ্যন্তরীণ পরিচালনার মডেলগুলি ন্যায্য মান নির্ধারণের জন্য ব্যবহৃত হয়। এই পদ্ধতিটি বিনিয়োগ এবং তালিকাভুক্ত / স্থিরকৃত সম্পদের মতো অ্যাকাউন্টিংয়ের জন্য অনেক আর্থিক উপকরণের জন্য ব্যবহৃত হয়।

- বিনিয়োগ অ্যাকাউন্টিংয়ে, বিনিয়োগকারী সংস্থাতে কম 20% ধরে রাখলে ব্যয় পদ্ধতিটি ব্যবহৃত হয় এবং বিনিয়োগের কোনও উল্লেখযোগ্য ন্যায্য মূল্য নির্ধারণ হয় না।

- ইনভেন্টরি এবং স্থির সম্পদ অ্যাকাউন্টে, এই পদ্ধতিটি সম্পদের প্রাথমিক স্বীকৃতি হিসাবে ব্যবহৃত হয়।

খরচ পদ্ধতি কীভাবে কাজ করে?

আর্থিক অবস্থানের বিবৃতিতে বিনিয়োগ / তালিকা / স্থিত সম্পদের ব্যয় একটি সম্পদ হিসাবে দেখানো হয়। সম্পদ বিক্রি হয়ে গেলে আয়ের বিবরণীতে যে কোনও লাভ / ক্ষতি স্বীকৃত হয়।

উপরের সমস্ত প্রবাহ এবং বহিঃপ্রবাহ নগদ প্রবাহের বিবৃতিকেও প্রভাবিত করে, যা বিনিয়োগের ক্ষেত্রে নগদ প্রবাহকে বিনিয়োগ এবং স্থির সম্পদের ক্ষেত্রে প্রভাব ফেলে এবং জায়ের ক্ষেত্রে নগদ প্রবাহকে পরিচালনা করে।

এই সমস্ত যন্ত্রগুলি দুর্বলতার জন্যও পরীক্ষা করা হয় যখন ব্যর্থতার বাহ্যিক বা অভ্যন্তরীণ সূচক থাকে এবং ভারসাম্য শ্যাটে পুনরুদ্ধারযোগ্য মান হিসাবে লিখিত হয়। প্রতিবন্ধী ভাতা অবিলম্বে আয়ের বিবরণীতে স্বীকৃত হয়।

খরচ পদ্ধতি উদাহরণ

উদাহরণ # 1

জন পিএলসি রবার্ট পিএলসিতে ১০,০০০,০০০ ডলারে 10% আগ্রহ অর্জন করেছে। সাম্প্রতিক প্রতিবেদনের সময়কালে রবার্ট পিএলসি নেট আয়ের 200,000 ডলার স্বীকৃতি দেয় এবং 40,000 ডলার লভ্যাংশ দেয়। ব্যয় পদ্ধতির প্রয়োজনীয়তার অধীনে জন পিএলসি প্রাথমিক সম্পদ হিসাবে £ 2,000,000 এবং তার লভ্যাংশে 40,000 ডলারের 10% শেয়ারের প্রাথমিক বিনিয়োগ রেকর্ড করে। জন পিএলসি অন্য কোনও এন্ট্রি করে না।

উদাহরণ # 2

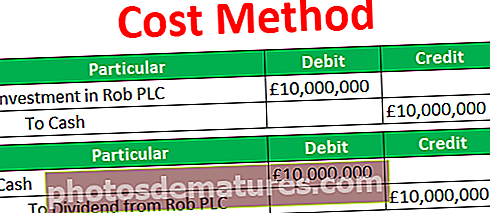

জন পিএলসি 10,000% ডলারে রব পিএলসি এর 15% ক্রয় করে। বছরের শেষে রব পিএলসি তার শেয়ারহোল্ডারদের জন্য £ 100,000 এর লভ্যাংশ প্রদান করে।

যেহেতু উপরের ক্রয়টি অ্যাকাউন্টিংয়ের ব্যয় পদ্ধতির (20% এর কম সুদের) জন্য যোগ্যতা অর্জন করে, বিনিয়োগের ক্রয় বিনিয়োগের অ্যাকাউন্টিংয়ের ব্যয় পদ্ধতি অনুসারে ব্যালেন্স শীটে একটি সম্পদ হিসাবে রেকর্ড করা হয়েছিল। জার্নাল এন্ট্রি নীচে দেখানো হয়েছে:

বছরের শেষে, জন তার শেয়ারহোল্ডিং প্যাটার্ন অনুযায়ী £ 100,000 লভ্যাংশের 15% গ্রহণ করে:

সুবিধাদি

- অন্যান্য অ্যাকাউন্টিং পদ্ধতির তুলনায় ব্যয় পদ্ধতির সাথে অনেক কম কাগজপত্র রয়েছে। যেহেতু বেশিরভাগ লেনদেন সম্পদ বিক্রি না হওয়া অবধি কেবল একবার রেকর্ড করা হয়, তাই অন্যান্য পদ্ধতির তুলনায় রেকর্ড রক্ষার সাথে জড়িত সময় এবং ব্যয় খুব কম হয়।

- বিনিয়োগটি historicalতিহাসিক ব্যয়ে রেকর্ড করা হয়, যা ক্রয়ের মূল্য। এটি ব্যালেন্স শীটে এক-লাইন প্রবেশ। সম্পত্তির মূল্য বা পুনরুদ্ধারযোগ্য পরিমাণ হ্রাস না হওয়া পর্যন্ত কোনও সমন্বয় করা হয় না। তারপরে বৈধতার মধ্য দিয়ে সম্পত্তির জন্য একটি স্থায়ী লিখন-অফ রেকর্ড করা হয়।

- ইক্যুইটি বিনিয়োগ থেকে প্রাপ্ত লভ্যাংশ এবং বিনিয়োগকারীর কাছ থেকে নিট লাভের যে কোনও বিতরণের ফলে প্রাপ্ত প্রত্যক্ষ অর্থ প্রদানগুলি আয়ের বিবরণীতে আলাদাভাবে রেকর্ড করা হয়। ইক্যুইটি বিনিয়োগের মূল্য থেকে এগুলি কাটা হয় না।

- সুতরাং, তারা বিনিয়োগের বহন মূল্যকে প্রভাবিত করে না। আয়ের বিবরণীতে বিনিয়োগকারীদের কাছ থেকে প্রাপ্ত লভ্যাংশ বা বিতরণ রেকর্ড করার সুবিধাটি হ'ল ইক্যুইটি বিনিয়োগের মূল্য হ্রাস হয়নি, এবং প্রাপ্ত পরিমাণটি আয় হিসাবে বিবেচিত হয় এবং নগদ প্রবাহকে প্রভাবিত করে।

- ইক্যুইটি বিনিয়োগকারীদের কাছ থেকে নিরবিচ্ছিন্ন উপার্জন বিনিয়োগকারী সংস্থার ব্যালান্স শিটকে প্রভাবিত করে না কারণ তারা প্রাপ্ত না হওয়া পর্যন্ত রেকর্ড করা হয় নি। সমস্ত ডেটা এবং রেকর্ড বিক্রয় / ক্রয়ের প্রাপ্তি এবং চালানের আকারে প্রমাণ দ্বারা সমর্থিত। সত্যের কারসাজির কোনও অবকাশ নেই।

অসুবিধা

- বিনিয়োগকারী সংস্থা ন্যায্য মান পরিবর্তনের জন্য কোনও সমন্বয় ছাড়াই মূল ক্রয় মূল্যে বিনিয়োগটি রেকর্ড করে। এই অ্যাকাউন্টিং সিস্টেমটি ক্রয়মূল্যের নীচে মূল্যের উল্লেখযোগ্য পরিমাণ হ্রাস না হওয়া পর্যন্ত ন্যায্য মানের ওঠানামা বা ইক্যুইটি বিনিয়োগের সম্পদের বর্তমান বাজার মূল্য রেকর্ড করে না, যা দুর্বলতা হিসাবে রেকর্ড করা হয়েছে।

- লাভগুলি আদায় না হওয়া অবধি এই পদ্ধতিটি লাভ রেকর্ড করে না। মূল ক্রয় মূল্য ইক্যুইটি বিনিয়োগ সম্পদের মূল্য হিসাবে অবধি বিক্রি হয় যতক্ষণ না এটি লাভ বা ক্ষতি উপলব্ধি করা হয় remains বিনিয়োগের মূল্য বৃদ্ধি পেলে ব্যালেন্সশিটের আয়ের দিকটি প্রভাবিত করে না এমন ক্ষতি হতে পারে।

- এই পদ্ধতিটি ভারসাম্যহীন লাভ বা ক্ষতির সাথে ব্যালান্সশিটের আয়ের দিকটিকে স্ফীত বা অপসারণ করতে পারে না কারণ ইক্যুইটি বিনিয়োগগুলি ন্যায্য মূল্যে upর্ধ্বমুখী / নিম্নগামী আন্দোলনে কোনও পরিবর্তন বহন করে।

- ইক্যুইটি বিনিয়োগ থেকে এখনও প্রাপ্ত নিরবিচ্ছিন্ন উপার্জন বা লভ্যাংশ রেকর্ড করা হয়নি। তারা বিনিয়োগকারী সংস্থার ব্যালান্সশিট বা বিনিয়োগকারী এবং বিনিয়োগকারী সংস্থার চূড়ান্ত একীভূত ব্যালান্সশিটকে প্রভাবিত করে না। এটি প্রত্যাশিত আয়ের রেকর্ড করে না। উপার্জনটি রেকর্ড করার আগে অবশ্যই তাদের অবশ্যই গ্রহণ করতে হবে।

- এই অ্যাকাউন্টিং পদ্ধতিটি মুদ্রাস্ফীতি বিবেচনা করে না। অ্যাকাউন্টিংয়ের ব্যয় পদ্ধতিটি ধরে নেয় যে যে মুদ্রার সাথে ইক্যুইটি বিনিয়োগ কেনা হয়েছিল তার মূল্য সময়ের সাথে ধ্রুবক থাকে।

অ্যাকাউন্টিংয়ের ব্যয় পদ্ধতিতে পরিবর্তনসমূহ

যখন আমরা আর্থিক যন্ত্রপাতিগুলির স্বীকৃতি ব্যয় থেকে ইক্যুইটি / পুনর্নির্ধারণের পদ্ধতিতে বা তদ্বিপরীতভাবে পরিবর্তন করি তখন আইএএস -8 এর বিধান অনুসারে অ্যাকাউন্টিং নীতিতে পরিবর্তন হিসাবে বিবেচিত হয়। যে কোনও মান পরিবর্তনের কারণে যখন এই জাতীয় পরিবর্তন ঘটে থাকে, তখন মানকটির ক্রান্তিকালীন প্রয়োজনীয়তাগুলি মেনে চলতে হবে, তবে যদি এই পরিবর্তনটি স্বেচ্ছায় করা হয়, তবে পূর্ববর্তী সময়কালগুলি পুনরায় স্থির করে এবং সামঞ্জস্য করার মাধ্যমে একই পরিবর্তনটি পূর্ববর্তী সময়ে প্রয়োগ করা দরকার।