ক্রেডিট ঝুঁকি উদাহরণ | ব্যাখ্যার সাথে ক্রেডিট ঝুঁকিগুলির শীর্ষ 3 উদাহরণ

ক্রেডিট ঝুঁকি উদাহরণ

নিম্নলিখিত ক্রেডিট ঝুঁকি উদাহরণ সর্বাধিক সাধারণ ক্রেডিট ঝুঁকির একটি রূপরেখা সরবরাহ করে। এই ধরণের হাজার হাজার ঝুঁকি রয়েছে বলে প্রত্যেকটি পরিস্থিতিতে প্রতিটি বৈচিত্রকে সম্বোধন করে এমন একটি সম্পূর্ণ সেট সরবরাহ করা অসম্ভব।

Creditণের ঝুঁকিগুলি debtণের উপর ক্ষতির ঝুঁকিগুলিকে বোঝায় যখন orণগ্রহীতা নির্ধারিত তারিখগুলিতে nderণদানকারীকে toণদানের নীতিগত ও সংশ্লিষ্ট সুদের পরিমাণ ফেরত দিতে ব্যর্থ হয়। এই বিভাগে, আমরা এটি আরও ভালভাবে বুঝতে creditণ ঝুঁকির কয়েকটি ব্যবহারিক উদাহরণ দেখতে পাব।

- যখন কোনও nderণদানকারী কাউন্টার পার্টির (loansণ, চালানের উপর ক্রেডিট, বন্ড বা বীমা বিনিয়োগের মাধ্যমে) creditণ সরবরাহ করে, তখন alwaysণদানকারীর পক্ষে সর্বদা একটি ঝুঁকি থাকে যে এটি প্রতিপক্ষের কাছ থেকে জমা দেওয়া অর্থ ফেরত নাও পেতে পারে। এ জাতীয় ঝুঁকিকে ক্রেডিট ঝুঁকি বা সম-পার্টির ঝুঁকি হিসাবে অভিহিত করা হয়।

- এটি bণদানকারীর backণ ফিরিয়ে দেওয়ার জন্য bণগ্রহীতার সামগ্রিক সক্ষমতার গণনা করে। Creditণ ঝুঁকি এড়াতে বা হ্রাস করার জন্য, একজন nderণদানকারী সাধারণত orণগ্রহীতার বিশ্বাসযোগ্যতা এবং পটভূমি পরীক্ষা করে।

- উচ্চ বিশ্বাসযোগ্যতার (অর্থাত্ স্বল্প creditণের ঝুঁকির সাথে) bণগ্রহীতা চুক্তিতে কোনও জামানত সংযুক্ত না করে উচ্চতর পরিমাণ loansণ গ্রহণ করতে পারে অন্যথায় জামানত হিসাবে সংযুক্ত সুরক্ষার মান অনুযায়ী loanণ বরাদ্দ দেওয়া হবে।

শীর্ষ 3 ক্রেডিট ঝুঁকি উদাহরণ

প্রতিটি উদাহরণ সন্মানের ঝুকি প্রবন্ধটি, প্রাসঙ্গিক কারণগুলি এবং প্রয়োজনীয় হিসাবে অতিরিক্ত মন্তব্যগুলি উল্লেখ করে।

উদাহরণ # 1

ধরুন টনি তার সঞ্চয়ী ব্যাংকগুলিতে স্থিত আমানতে কিছু সঞ্চয়ী বন্ডে বিনিয়োগ করতে চায় কারণ এটি উচ্চতর রিটার্ন প্রদান করতে পারে provide তবে তিনি সচেতন যে বন্ডগুলিতে পাল্টা ডিফল্ট ঝুঁকি বা ক্রেডিট ঝুঁকি অন্তর্ভুক্ত অর্থাত্ বন্ড ইস্যুকারী ডিফল্ট হয়ে যায় এবং টনি প্রতিশ্রুত নগদ প্রবাহ গ্রহণ করতে যাবেন না।

সুতরাং টনি এই ঝুঁকিগুলির মূল্য নির্ধারণ করবেন যাতে তিনি যে অতিরিক্ত ঝুঁকির মুখোমুখি হতে চলেছেন তার জন্য পরিশোধ করতে হবে। তিনি ক্রেডিট ঝুঁকির দুটি মূল ব্যবস্থা হলেন:

- ক্রেডিট ঝুঁকি স্কোর - প্রতিটি প্রতিষ্ঠান এবং স্বতন্ত্র bণগ্রহীতার এই জাতীয় ঝুঁকি পরিমাপ করতে গুণগত এবং পরিমাণগত উভয় কারণই ব্যবহার করে। Endণ গ্রহণকারীরা loanণের আবেদন মঞ্জুর করতে বা প্রত্যাখ্যান করতে ক্রেডিট ঝুঁকি স্কোরগুলি ব্যবহার করে। একটি ক্রেডিট স্কোর একটি সাংখ্যিক ফর্ম্যাটে প্রকাশিত হয় যা 300 এবং 850 এর মধ্যে থাকে, যেখানে 850 সর্বাধিক ক্রেডিট স্কোর।

- বন্ড ক্রেডিট রেটিং - প্রকাশ্যভাবে ট্রেড করা সংস্থাগুলি যে মুন্ডিজ, স্ট্যান্ডার্ড এবং পুওর (এসএন্ডপি), ফিচ ইত্যাদির মতো রেটিং এজেন্সিগুলি দ্বারা বন্ড ইস্যু করে রেটিংটি বন্ডে বরাদ্দকৃত বর্ণানুক্রমিক বিন্যাসে একটি গ্রেড। যেমন এস এন্ড পি দ্বারা নির্ধারিত রেটিংগুলি এএএ (নিরাপদ সংস্থা) থেকে ডি (ডিফল্ট কোনও সংস্থা) থেকে পৃথক হতে পারে।

রেটেড সংস্থায় বিনিয়োগের সুবিধাটি হ'ল বিনিয়োগকারীদের বোঝা যায় যে রেটিং এজেন্সিগুলি সংস্থার creditণের ঝুঁকি সম্পর্কে কী চিন্তা করে। এছাড়াও, রেটিং ডিফল্ট স্প্রেড নামে অতিরিক্ত ঝুঁকি নেওয়ার জন্য বিনিয়োগকারীকে উপযুক্ত স্প্রেড চার্জ করতে সহায়তা করে।

যেমন ধরা যাক, টনি ‘বিবিবি’ রেটিংয়ের সাথে 10 বছরের বন্ড কিনেছিল। একই বন্ডের জন্য বর্তমান ডিফল্ট স্প্রেডটি 1.84% এবং 10 বছরের বন্ডের জন্য ঝুঁকিমুক্ত হার 1.5%। সুতরাং টনি কর্তৃক দাবি করা সুদের হার অবশ্যই (1.84 + 1.5) 3.34% হতে হবে।

তবে রেটিং এজেন্সিগুলি সর্বদা সঠিক ভবিষ্যদ্বাণী করতে পারে না এবং বিনিয়োগকারীরা যে সংস্থাগুলিতে বিনিয়োগ করতে চান তাদের wantণ ঝুঁকি দ্বিগুণ করার জন্য এটি বিনিয়োগকারীর দায়িত্ব হয়ে যায় invest বিনিয়োগকারীদের সংস্থার ঝুঁকি পরিমাপে সহায়তা করার জন্য নিম্নলিখিত কয়েকটি মৌলিক কারণ রয়েছে: -

- একজন বিনিয়োগকারী সংস্থার আর্থিক বিবরণী দেখতে পারেন। যদি সংস্থাটি ক্রেডিট রেটিং কম থাকে তার চেয়ে অপারেশনগুলি থেকে বড় নগদ প্রবাহ উত্পন্ন করে।

- অনুপাত বিশ্লেষণের সূত্রটি সম্পাদন করুন উদাঃ একটি গুরুত্বপূর্ণ অনুপাত হ'ল সুদের কভারেজ অনুপাত যা কোনও সংস্থার debtণ পরিশোধের ayণ পরিশোধের ক্ষমতা পরিমাপ করে।

ধরা যাক, টনি 3500 মিলিয়ন ডলার সুদ এবং কর (EBIT) এর আগে উপার্জন এবং interest 700 মিলিয়ন ডলার সুদের ব্যয় নিয়ে একটি সংস্থা তদন্ত করে।

সুতরাং সুদের কভারেজ অনুপাত = 3500/700 = 5

বিভিন্ন সংস্থার তথ্য অনুসারে, ৪.৫% থেকে%% এর মধ্যে সুদের কভারেজ অনুপাতযুক্ত সংস্থাগুলির রেটিং ‘এ-’ রয়েছে এবং এর তুলনামূলক খেলাপি ঝুঁকি 2.5% is অর্থাত্ টোনির ঝুঁকিমুক্ত হারের চেয়ে 2.5% বেশি সুদের হার নেওয়া উচিত।

উদাহরণ # 2

আসুন ধরা যাক মিঃ টনি একজন ব্যবসায়ী আমেরিকার নিউ ইয়র্ক সিটিতে সীমাবদ্ধ পোশাকের পাইকারী ব্যবসা চালাচ্ছেন। ব্যবসায়ের প্রসারণের জন্য, তিনি কোনও নির্দিষ্ট creditণ নীতি এবং বিশ্বাসযোগ্যতা যাচাই ছাড়াই গ্রাহকদের বড় ক্রেডিট সরবরাহ শুরু করেছিলেন।

টনি স্ফীত creditণ ঝুঁকি বিবেচনা অবহেলা। বছরের শেষে, তিনি দেখতে পান যে তার বেশ কয়েকটি গ্রাহক নির্ধারিত তারিখে তাদের চালান প্রদান করছেন না। তার ক্লায়েন্টদের পটভূমি অনুসন্ধান করার পরে তিনি দেখতে পান যে তাদের মধ্যে কয়েকটি খুব বিশ্বাসযোগ্যতা রয়েছে।

স্বল্প ক্লায়েন্টের বিশ্বাসযোগ্যতার সাথে, টনির কাছে creditণের ঝুঁকির পরিমাণ প্রচুর পরিমাণে বেড়ে যায় এবং এমন একটি সম্ভাবনা দেখা দিতে পারে যেখানে তিনি তার ক্লায়েন্টদের সরবরাহিত পণ্যগুলির তুলনায় পরিশোধ না করতে পারেন।

নিয়মিত চালানের কোনও / কম অর্থ প্রদান টনির ফার্মের নগদ প্রবাহকে নেতিবাচকভাবে প্রভাবিত করে না এবং সাধারণত সত্তাকে ক্ষতির কারণ হিসাবে সাধারণত খারাপ debtsণ হিসাবে চিহ্নিত করা হয়।

এই জাতীয় ঝুঁকি এড়াতে, টনিকে একটি কার্যকর creditণ নীতি গঠন করতে হবে এবং কোনও creditণ বা offeringণ দেওয়ার আগে তার গ্রাহকদের বিশ্বাসযোগ্যতা পরীক্ষা করতে হবে।

উদাহরণ # 3

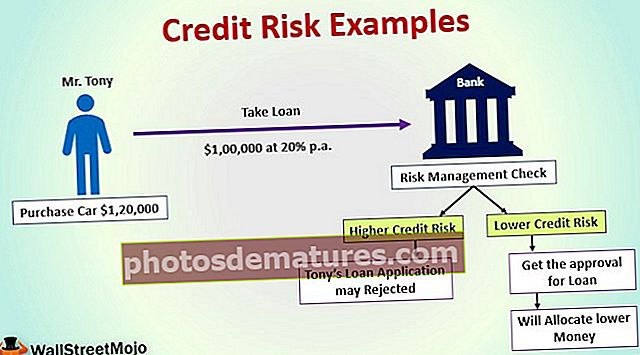

ধরুন মিঃ টনি 120,000 ডলার মূল্যের একটি গাড়ি কিনতে চান purchase তিনি ডাউন পেমেন্ট হিসাবে $ 20,000 পরিমাণ অর্থ প্রদান করেছিলেন এবং 1 বছরে প্রদেয় প্রতি বছর 20% হারে 100,000 ডলার বাকী পরিমাণের জন্য loanণ নেওয়ার সিদ্ধান্ত নেন।

এর অর্থ টনি থেকে এক বছরের জন্য ব্যাংককে $ 120,000 ফেরত নেওয়া দরকার। ব্যাংকের ঝুঁকি ব্যবস্থাপনার loanণ দেওয়ার আগে টনির creditণের ঝুঁকি যাচাই করা হয়েছিল অর্থাৎ সম্ভবত নির্ধারিত তারিখে তিনি theণ বা কিস্তিগুলি পরিশোধ করতে পারবেন না এমন সম্ভাবনা।

উচ্চতর creditণের ঝুঁকির সাথে, টনির loanণের আবেদনটি ব্যাংক কর্তৃক প্রত্যাখ্যাত হতে পারে বা ব্যাংক তার বিশ্বাসযোগ্যতার (loanণ পরিশোধের ক্ষমতা) মানদণ্ডের স্বল্প পরিমাণে কম পরিমাণে অর্থ বরাদ্দ করবে। কম ক্রেডিট ঝুঁকি গণনা সহ টনি loanণ বরাদ্দের অনুমোদন পায়।

টনি সাফল্যের সাথে প্রত্যেকে 10,000 ডলারের কয়েকটি কিস্তি প্রদান করে। কিন্তু বছরের মধ্যে কম স্বচ্ছলতার সাথে গ্রাহকদের creditণে পণ্য সরবরাহ এবং উদার creditণ নীতি প্রয়োগ করার কারণে টনি তার ব্যবসায় কিছুটা বড় ক্ষতি করেছে।

ব্যাঙ্কটি মনে করে যে টনি loanণের বিপরীতে আর কোনও অর্থ প্রদান করতে পারবেন না। টনিকে দেওয়া loanণের বিপরীতে বর্তমান পরিস্থিতি ব্যাংকের পক্ষে বিশাল ঝুঁকি তৈরি করে।