সমাপ্ত চুক্তির পদ্ধতি (অর্থ, উদাহরণ) | কিভাবে এটা কাজ করে?

সম্পূর্ণ চুক্তি পদ্ধতি কী?

সমাপ্ত-চুক্তি পদ্ধতি এমন একটি পদ্ধতির মধ্যে যেখানে ব্যবসায়িক সত্ত্বা প্রকল্পটি শেষ বা সমাপ্ত হওয়া অবধি তার আয় এবং লাভের স্বীকৃতি স্থগিত করার সিদ্ধান্ত নেয় এবং সাধারণত ব্যবসায়িক সংস্থাগুলি যখন তাদের ofণ পুনরুদ্ধারের বিষয়ে সন্দেহ থাকে তখন এই জাতীয় পদ্ধতিগুলি গ্রহণ করে।

এটি রাজস্ব স্বীকৃতি হিসাবে অ্যাকাউন্টিংয়ের ধারণা যেখানে প্রকল্পের সাথে সম্পর্কিত সমস্ত আয় এবং মুনাফা কেবল তখনই শেষ হয় যখন প্রকল্পটি শেষ হয় বা সম্পন্ন হয়। মূলত এই পদ্ধতিটি অনুসরণ করা হয় যদি কোনও সংস্থা চুক্তির আওতায় গ্রাহকের কাছ থেকে পাওনা আদায় সম্পর্কে অনিশ্চিত থাকে।

- এই পদ্ধতিতে ফলন শতাংশের সমাপ্তি পদ্ধতির সমান। তবে সমাপ্ত চুক্তি পদ্ধতিতে ফলন প্রকল্পের কাজ শেষ হলেই বিবেচনা করা হবে।

- প্রকল্পটি শেষ হওয়ার আগে এই পদ্ধতিটি কোম্পানির আর্থিক বিবরণী ব্যবহারকারীদের কোনও কার্যকর তথ্য সরবরাহ করে না।

- যাইহোক, এই বিলম্বের কারণে আয়ের স্বীকৃতি ব্যবসায় সংশ্লিষ্ট আয়ের করের স্বীকৃতি মুলতবি করার অনুমতি পাবে।

- যদি সংস্থাটি চুক্তিতে ক্ষতির প্রত্যাশা করে, তবে তা কখন এবং কখন এই ধরনের প্রত্যাশা দেখা দেয় তা স্বীকৃতি দেওয়া উচিত। সংস্থার একই স্বীকৃতি পাওয়ার জন্য চুক্তির মেয়াদ শেষ হওয়া পর্যন্ত অপেক্ষা করা উচিত নয়।

ধরা যাক যে সংস্থার সম্পূর্ণ চুক্তি পদ্ধতি অনুযায়ী এটি প্রাপ্ত চুক্তির জন্য অ্যাকাউন্টটি বেছে নেবে। তারপরে চুক্তি শেষ হওয়ার আগে প্রকল্পের ব্যালেন্স শীটে সমস্ত ব্যয় সংকলন করতে হবে। এবং তারপরে অন্তর্নিহিত চুক্তিটি শেষ হয়ে গেলে গ্রাহকের কাছ থেকে আয়ের বিবরণীতে পুরো ফিটি বিল করুন। প্রকল্পের ঝুঁকি তুচ্ছ হয়ে ওঠার পরে একটি চুক্তিটি সম্পূর্ণ হিসাবে ধরে নেওয়া হয়।

সমাপ্ত চুক্তির পদ্ধতির উদাহরণ

এক্সওয়াইজেড কনস্ট্রাকশন কোম্পানিকে জরুরী ভিত্তিতে স্ট্রং প্রোডাক্ট লিমিটেড সংস্থার জন্য একটি গুদাম তৈরির চুক্তি সরবরাহ করা হয়েছে কারণ পণ্যগুলি রাখার জন্য কোম্পানির কাছে তার গুদাম নেই। এক্সওয়াইজেড পরিচালনটি পুরো প্রকল্পটি 3 মাসের মধ্যে শেষ করবে বলে আশা করেছিল এবং তার জন্য তারা সিদ্ধান্ত গ্রহণের সম্পূর্ণ পদ্ধতিটি গ্রহণ করার সিদ্ধান্ত নিয়েছে।

প্রকল্পে মোট ব্যয় $ 700,000, এবং স্ট্রং প্রোডাক্ট লিমিটেডের কাছ থেকে নেওয়া ফি is 750,000। সুতরাং, এক্সওয়াইজেড কনস্ট্রাকশন কোম্পানিকে এই প্রকল্পের ব্যালেন্স শীটে $ 700,000 এর ব্যয় বিবেচনা করতে হবে। এর পরে, সংস্থাকে গ্রাহককে পুরো $ 750,000 ফি দিতে হবে, যা প্রকল্পের সাথে সম্পর্কিত। অবশেষে, $ 50,000 এর লাভ এবং 650,000 ডলার ব্যয়কে স্বীকৃতি দিন।

সুবিধাদি

- প্রধান সুবিধাটি হ'ল রিপোর্ট করা রাজস্ব প্রকৃত ফলাফলের ভিত্তিতে হয় এবং অনুমানের ভিত্তিতে নয়।

- ট্যাক্স হিসাবে কর স্থগিতকরণ প্রকল্পটি শেষ না হওয়া পর্যন্ত ঠিকাদার কর্তৃক পিছিয়ে যায়।

- অ্যাকাউন্টিংয়ের সম্পূর্ণ-চুক্তি পদ্ধতি দীর্ঘমেয়াদী প্রকল্পগুলির সাথে সম্পর্কিত ব্যয় ওঠানামা হ্রাস করতে সহায়তা করে। এই পদ্ধতিটি ঠিকাদারকে প্রকল্পের সমাপ্তির জন্য ব্যয় এবং সময় সাশ্রয় করার পদ্ধতি প্রয়োগ করতেও অনুপ্রাণিত করে কারণ প্রকল্পটির কাজ শেষ করার ক্ষেত্রে ঠিকাদারের ক্ষতিপূরণটি প্রকৃত সময়ের সাথে পরিবর্তিত হয় না।

- সমাপ্তির পদ্ধতির শতাংশের তুলনায়, উচ্চতর নিট আয় সাধারণত সমাপ্ত চুক্তি পদ্ধতিতে রিপোর্ট করা হয়।

অসুবিধা

- এই পদ্ধতির মূল অসুবিধা হ'ল ঠিকাদারটি প্রয়োজনীয় সময়কালে আয় অর্জনের সময়টিকে স্বীকৃতি দেয় না। ফলস্বরূপ, সম্ভাব্যতা আছে যে অতিরিক্ত করের দায়বদ্ধতা তৈরি হতে পারে কারণ ট্যাক্স রিপোর্টিংয়ের জন্য পুরো প্রকল্পের রাজস্ব এককালীন সময়ে ঘটবে।

- অ্যাকাউন্টিংয়ের সম্পূর্ণ চুক্তি পদ্ধতিতে বিনিয়োগকারীদের একটি অসুবিধা রয়েছে যে যদি প্রকল্পটি প্রত্যাশিত সময়ের চেয়ে শেষ করতে দীর্ঘ সময় নেয় তবে ঠিকাদারও অতিরিক্ত ক্ষতিপূরণ পাওয়ার অধিকারী নয়।

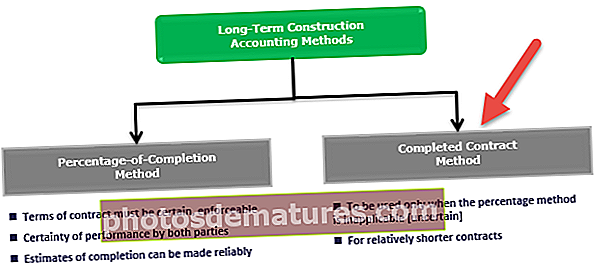

- সম্পূর্ণ-চুক্তি পদ্ধতিটি কেবলমাত্র বাড়ি নির্মাণ প্রকল্প বা অন্যান্য ছোট প্রকল্পগুলি ব্যবহার করতে পারে। দীর্ঘমেয়াদী ঠিকাদাররা সবসময় সমাপ্তির পদ্ধতির শতাংশকে পছন্দ করে।

- অপারেশন সম্পর্কিত সুস্পষ্ট তথ্য রেকর্ড এবং বইগুলিতে প্রদর্শিত হয় না।

- প্রকল্পের সমাপ্তির সময় যদি কোনও ক্ষতি হয়, তবে প্রকল্পের সমাপ্তির পরে এই জাতীয় ক্ষয়গুলি ছাড়যোগ্য।

গুরুত্বপূর্ণ পয়েন্ট

- সম্পূর্ণ-চুক্তি পদ্ধতির ফলাফল স্থগিত করের দায়বদ্ধতার কারণ এটির জন্য প্রকল্পের কাজ শেষ হওয়ার পরে অর্জিত আয়ের উপর কর প্রদানের প্রয়োজন হয়। শুল্ক স্থগিতকরণের এই অর্থ প্রদান এবং সংশ্লিষ্ট কর সুবিধা স্থগিতকরণ কার্যকারী মূলধনের উপর নেতিবাচক বা ইতিবাচক প্রভাব ফেলতে পারে। সুতরাং ঠিকাদারদের সম্পূর্ণ চুক্তি পদ্ধতিটি ব্যবহারের আগে করের প্রভাবগুলি বিশ্লেষণ করা প্রয়োজন।

- যেহেতু প্রকল্পটি সম্পূর্ণ হবে তখনই রাজস্ব এবং ব্যয়ের স্বীকৃতি সম্পন্ন হয়, সুতরাং রাজস্ব স্বীকৃতি সময় বিলম্বিত হবে এবং অত্যন্ত অনিয়মিত হবে। সুতরাং, এই অ্যাকাউন্টিংটি কেবল তখনই ব্যবহার করা উচিত যদি নীচে বর্ণিত পরিস্থিতিগুলির মধ্যে কোনওটি বিদ্যমান থাকে:

- প্রকল্পের সমাপ্তিতে হস্তক্ষেপ করতে পারে এমন অন্তর্নিহিত বিপদগুলি যেখানে সেখানে বিরাজ করছে

- প্রকল্পের সমাপ্তির শতকরা শতাংশ ব্যবহারের জন্য নির্ভরযোগ্য প্রাক্কলনগুলি কখন পাওয়া কঠিন are

- যদি গৃহীত চুক্তিগুলি স্বল্পমেয়াদী প্রকৃতির হয় এবং ফলাফলগুলি উত্থাপিত হয় আশা করা হয় যে চুক্তি পদ্ধতি বা শতাংশ সমাপ্তির পদ্ধতিগুলির মধ্যে কোনও পদ্ধতি ব্যবহার করা হয় তবে তা পরিবর্তিত হবে না।

উপসংহার

অ্যাকাউন্টিংয়ের সমাপ্ত চুক্তি পদ্ধতি অনুসারে, প্রকল্পের সমাপ্তি এবং ক্রেতার কাছে বিতরণ না হওয়া পর্যন্ত সমস্ত আয় এবং ব্যয় ব্যালেন্স শীটে জমা হয়। প্রকল্পটি ক্রেতার কাছে পৌঁছে দেওয়ার পরে, ব্যালেন্স শিটের আইটেমগুলি আয়ের বিবৃতিতে স্থানান্তরিত করা হবে। এটি যখন সংস্থা দ্বারা গ্রাহকদের কাছ থেকে তহবিল সংগ্রহের ক্ষেত্রে অনির্দেশ্যতা বজায় থাকে তখন এটি ব্যবহার করে।

যদি সংস্থাটি চুক্তিতে ক্ষতিসাধনের জন্য প্রত্যাশা করে, তবে তা কখন এবং কখন এই ধরনের প্রত্যাশা দেখা দেয় তা স্বীকৃতি দেওয়া উচিত। সমাপ্ত চুক্তির পদ্ধতির অধীনে, সংস্থাগুলিকে প্রকৃত ফলাফলের ভিত্তিতে ব্যয় এবং আয়গুলি রিপোর্ট করতে হবে। শতাংশ সংশোধন পদ্ধতির ক্ষেত্রে যেমন বিভিন্ন দিকের উপর অনুমান করা হয় তখন যে ত্রুটিগুলি ঘটতে পারে তা এড়াতে এটি কোম্পানিকে সহায়তা করে।