নেতিবাচক শুভেচ্ছা (সংজ্ঞা, উদাহরণ) | কীভাবে ব্যাখ্যা করবেন?

নেতিবাচক শুভেচ্ছাকে কী বলে?

নেট সনাক্তকরণযোগ্য সম্পদের ন্যায্য মূল্য সংস্থাটি অধিগ্রহণের উদ্দেশ্যে প্রদত্ত ক্রয়মূল্যের চেয়ে বেশি হলে অন্য সংস্থা কেনার সংস্থার আর্থিক বিবৃতিতে নেতিবাচক শুভেচ্ছার উদ্ভব ঘটে।

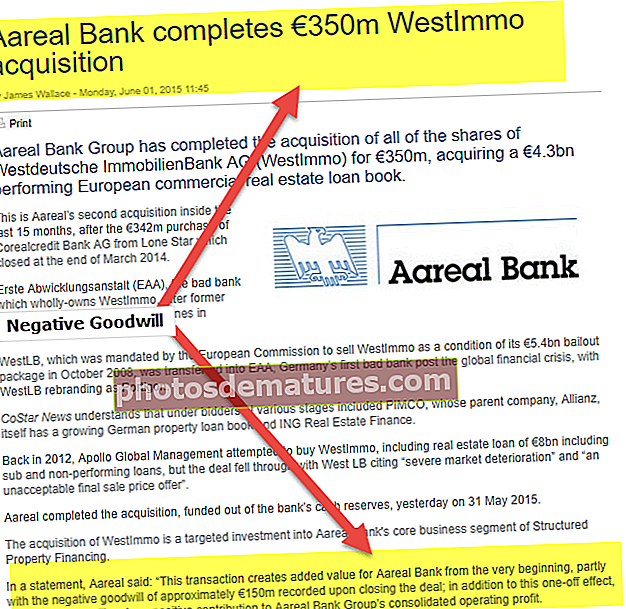

আমরা উপরে থেকে লক্ষ করি যে, আড়িয়াল ব্যাংক ইউরোপীয় বাণিজ্যিক রিয়েল এস্টেট loanণ গ্রন্থ সম্পাদন করে ৪.৩ বিলিয়ন ইউরো অর্জন করে ওয়েস্টল্ম্মো ৩৫০ মিলিয়ন ইউরোর অধিগ্রহণ সম্পন্ন করেছে। এই লেনদেনের আড়িয়াল ব্যাংকগুলিতে মূল্য যুক্ত হয়েছে কারণ এই চুক্তি বন্ধ হওয়ার পরে 150 মিলিয়ন ইউরো নেতিবাচক শুভেচ্ছার হিসাবে রেকর্ড করা হয়েছিল।

নেতিবাচক শুভেচ্ছার ব্যাখ্যা কীভাবে করবেন?

নেতিবাচক গুডভিল একটি সংস্থা অন্য কোম্পানির দায়িত্ব গ্রহণের প্রসঙ্গে তৈরি করা একটি শব্দ। এটি আবার প্রাক্তনের সাথে দেখা দেয় যখন কোনও অধিগ্রহণের জন্য প্রদত্ত বিবেচনাটি তার নেট স্পষ্ট সম্পদের ন্যায্য বাজার মূল্যের চেয়ে কম হয়। আক্ষরিক অর্থে, নেতিবাচক গুডবিল একটি দর কষাকষি বোঝায়।

এখন এখানে ভাবার সমালোচনা করার দিকটি কেন, কেউ কেন সত্তার সম্পদকে তার ন্যায্য বাজার মূল্যের নীচে বিক্রি করতে রাজি হবে? যে কোনও জ্ঞানী ব্যক্তি ভাবেন যে সম্পদগুলি তার ন্যায্য বাজার মূল্যে নিষ্পত্তি করা যেতে পারে, তবে নেতিবাচক শুভেচ্ছার জন্য প্রশ্ন কেন প্রথম স্থানে উত্থিত হবে।

ঠিক আছে, আসুন এটি দেখুন। এমন পরিস্থিতি হতে পারে যা এইরকম পরিস্থিতি বাধ্য করতে পারে:

- জোর করে বা ঝামেলা বিক্রয়

- আইএফআরএস 3 এর অধীনে আলোচিত নির্দিষ্ট আইটেমগুলির স্বীকৃতি বা পরিমাপ ব্যতিক্রম

- সম্পদের মূল্যায়নে ত্রুটি এবং কোনও সত্তায় নিয়ন্ত্রণ বা অ-নিয়ন্ত্রণকারী আগ্রহ

নেতিবাচক শুভেচ্ছাকে আবার অধিগ্রহণকারী সত্তার জন্য এবং এটি তার বই হিসাবে স্বীকৃত হওয়া উচিত, তবে তার আগে গ্রাহককে অবশ্যই গণনাগুলি পর্যালোচনা করতে হবে যাতে নিশ্চিত হয়ে যায় যে সমস্ত কিছু গাণিতিকভাবে সঠিক হয়েছে এবং বিভিন্ন উপাদানগুলির গণনায় কোনও ভুল হয়নি কারণ নেতিবাচক শুভেচ্ছাই সাধারণত উত্থাপিত হয় না । সর্বোপরি, বাজারের দামের চেয়ে ব্যবসায়িক ব্যয়বহুল কেনা এবং একটি মুনাফায় আমরা একই অর্জন করেছি এমন ধারণা থাকা বুদ্ধিমানের ধারণা নয়।

একবার নিশ্চিত হয়ে গেল যে নেট ফলাফলটি আবার অধিগ্রহণের উপরে রয়েছে, ফলাফল প্রাপ্তি অর্জনকারী সংস্থার বইগুলিতে (লাভ ও ক্ষতি অ্যাকাউন্ট) স্বীকৃত হওয়া উচিত।

কোম্পানির পরিচালনা বা নিয়ন্ত্রণের যে কোনও পরিবর্তন, সম্পদের একটি মূল্যায়ন সাধারণত গৃহীত অ্যাকাউন্টিং মান অনুযায়ী করা উচিত। এই অনুশীলনকে সাধারণত ক্রয় মূল্যের বরাদ্দ হিসাবে উল্লেখ করা হয়। এটিকে তাই বলা হয় কারণ অধিগ্রহণ করা সংস্থার ক্রয় মূল্য অর্জিত সমস্ত বাস্তব এবং অদম্য সম্পদ জুড়ে বরাদ্দ করা হয়। সাধারণত, অধিগ্রহণ করা সংস্থার মান অধিগ্রহণকৃত সম্পদের মানের চেয়ে বেশি। এটিও বোঝা যেতে পারে কারণ পুরো সংস্থাটি তার অংশগুলির যোগফলের চেয়ে বেশি। উপরোক্ত এবং পুরো কোম্পানির অতিরিক্ত মূল্যটিকে গুডউইল হিসাবে উল্লেখ করা হয়। কিছু নির্দিষ্ট লেনদেন রয়েছে যেখানে লেনদেনে অর্জিত অংশের মোট মূল্য (পৃথক সম্পদ) মোট সংস্থার জন্য প্রদত্ত দামের চেয়ে বেশি হয়। এটি সাধারণত "দর কষাকষি" নামে পরিচিত।

ইতিবাচক শুভেচ্ছার উদাহরণ

নেতিবাচক শুভেচ্ছাকে বোঝার জন্য ইতিমধ্যে ইতিবাচক সদ্ব্যবহার বোঝা সহায়ক। একটি সাধারণ অধিগ্রহণের দৃশ্যে, অধিগ্রহণযোগ্য বাস্তব সম্পদের মধ্যে অ্যাকাউন্টগুলি গ্রহণযোগ্য, ইনভেন্টরি, স্থির সম্পদ, অর্থাত্, যন্ত্রপাতি, উদ্ভিদ এবং সরঞ্জাম ইত্যাদি অন্তর্ভুক্ত থাকে t স্থায়ী সম্পদ ছাড়াও প্রচুর অদম্য সম্পদ থাকতে পারে যা অধিগ্রহণের একটি অংশ গঠন করে এবং মান ড্রাইভার হিসাবে দেখা হয়। এই অদম্য সম্পদগুলি কোনও ব্র্যান্ডের নাম, পেটেন্টস বা একটি নির্দিষ্ট প্রযুক্তি, লাইসেন্স, ধনাত্মক গ্রাহক সম্পর্ক হতে পারে অতিরিক্ত ব্যবসায়ের টান পাওয়ার সামর্থ্য। বরাদ্দের পরীক্ষায় উত্তীর্ণ হওয়ার জন্য, এই সম্পত্তিগুলি অ্যাকুইয়ারারের পক্ষে ব্যবহার করার জন্য আইনী এবং প্রয়োগযোগ্য চুক্তি থাকা বাধ্যতামূলক। এই সমস্ত সম্পদের মূল্য বরাদ্দের পরে, অতিরিক্ত যে পরিমাণ অতিরিক্ত পরিমাণ অবশিষ্ট রয়েছে তা ইতিবাচক শুভেচ্ছাকে বিবেচনা করা হয়।

নিম্নলিখিত উদাহরণটি 5 মিলিয়ন ডলার অধিগ্রহণের জন্য ক্রয় মূল্যের বরাদ্দ দেখায়:

| বাস্তব সম্পদ: | সম্পদের ন্যায্য মূল্য |

| প্রাপ্তিযোগ্য | $ 1,500,000 |

| উদ্ভিদ ও যন্ত্রপাতি | $ 1,000,000 |

| জমি ও বিল্ডিং | $ 100,000 |

| অদম্য সম্পদ: | |

| পেটেন্টস | $ 500,000 |

| ব্যবসায়িক নাম | $ 1,100,000 |

| অবিকৃত অদম্য সম্পদ: | |

| সদিচ্ছা | $ 800,000 |

| ক্রয় বিবেচনা | $ 5,000,000 |

উপরের উদাহরণ থেকে দেখা যাবে যে অধিকৃত সম্পদের ন্যায্য মূল্য ৪.২ মিলিয়ন মার্কিন ডলার। এর কার্যকর অর্থ হ'ল সম্পদের ন্যায্য মূল্যের ওপরে এবং তার চেয়ে বেশি দাম দেওয়া ধনাত্মক গুডভিল, অর্থাত্, 0.8 মিলিয়ন ডলার।

এছাড়াও, সম্পত্তির দুর্বলতা দেখুন শুভেচ্ছার প্রতিবন্ধকতা

নেতিবাচক শুভেচ্ছার উদাহরণ

বেশিরভাগ সময়, ব্যবসায় অধিগ্রহণের লেনদেনগুলি ধনাত্মক শুভেচ্ছার ফলস্বরূপ ঘটে, এমন কিছু উদাহরণ থাকতে পারে যেখানে অধিগ্রহণকৃত সম্পদের ন্যায্য মূল্য অধিগ্রহণের জন্য প্রদত্ত দামের চেয়ে বেশি হয়। এই দৃশ্যের ফলস্বরূপ নেতিবাচক শুভেচ্ছার ফলস্বরূপ এবং সাধারণত "দর কষাকষি" med পূর্বে ব্যবহৃত একই উদাহরণ ব্যবহার করে, যদি ক্রয়ের মূল্য / ডিলের দাম 5 মিলিয়ন মার্কিন ডলারের পরিবর্তে 4 মিলিয়ন মার্কিন ডলার হয়, তবে ক্রয়ের বরাদ্দ নীচে হবে:

| বাস্তব সম্পদ: | সম্পদের ন্যায্য মূল্য |

| প্রাপ্তিযোগ্য | $ 1,500,000 |

| উদ্ভিদ ও যন্ত্রপাতি | $ 1,000,000 |

| জমি ও বিল্ডিং | $ 100,000 |

| অদম্য সম্পদ: | |

| পেটেন্টস | $ 500,000 |

| ব্যবসায়িক নাম | $ 1,100,000 |

| অবিকৃত অদম্য সম্পদ: | |

| সদিচ্ছা | $ (200,000) |

| ক্রয় বিবেচনা | $ 4,000,000 |

এই ধরণের পরিস্থিতি অতিরিক্ত বিশ্লেষণের জন্য কল করে, যা আমরা খুব শীঘ্রই সন্ধান করব।

নেতিবাচক শুভেচ্ছার লক্ষণ

বেশ কয়েকটি ইঙ্গিত দেয় যে কোনও লেনদেন একটি দর কষাকষি হতে পারে। দর কষাকষি করার কিছু সূচক চিহ্নগুলির মধ্যে রয়েছে:

- অধিগ্রহণ করা সংস্থাটি সাম্প্রতিক সময়ে আর্থিক ক্ষতি করেছে বা debtণগ্রস্থ হয়েছে এবং তার serviceণ সেবা করতে সক্ষম হয় না

- অধিগ্রহণকৃত সম্পদের নেটবুক মূল্য অধিগ্রহণের জন্য প্রদত্ত ক্রয়ের মূল্যের চেয়ে বেশি।

- লেনদেনটি গোপনে পরিচালিত হয়েছে, এবং উচ্চতর মানের সম্ভাবনা অন্বেষণ করা যায়নি।

- একক দরদাতা পরিস্থিতি এবং অন্যান্য দরদাতাদের অনুপস্থিতির সুযোগ নিয়েছে।

- তাড়াহুড়োয় এবং একটি সংক্ষিপ্ত সময়ের মধ্যে চুক্তিটি চূড়ান্ত করা হয়েছে।

- বিক্রেতা তার ইচ্ছের বিরুদ্ধে বা হতাশ পরিস্থিতিতে ব্যবসায় বিক্রি করতে বাধ্য হয়েছিল।

- খুব বাস্তবতার অস্তিত্ব যে অধিগ্রহণকারীর অধিগ্রহণ করা ব্যবসায়ের আরও জ্ঞান থাকে

কেন কোনও লেনদেন কেনা কেনা কেনা কেনা কেন তা কেন একটি দৃ strong় কারণ থাকতে হবে এবং কেন এই দরদাম কেনা সম্পত্তির ন্যায্য বাজার মূল্যের প্রতিনিধিত্বযোগ্য তা সঠিকভাবে নথিভুক্ত করা উচিত। কেনার মূল্যের বরাদ্দকে নেতিবাচক শুভেচ্ছার কারণ থাকতে হবে তা যদি সঠিকভাবে ব্যাখ্যা করা যায় না, তবে এটি প্রতিটি সম্পত্তির ন্যায্যমূল্যের পুনর্নির্মাণের জন্য আহ্বান জানাবে। উপরের অনুপস্থিতিতে, এই সিদ্ধান্তে উপনীত হতে পারে যে সামগ্রিক ব্যবসায়ের ন্যায্য মূল্য ক্রয় মূল্যের চেয়ে বেশি।

এর সহজ অর্থ হ'ল লেনদেনটি ন্যায্য মূল্যে ঘটেনি। এ জাতীয় পরিস্থিতিতে, সিদ্ধান্তযুক্ত ন্যায্য মান হ'ল অধিগ্রহণকৃত সম্পদের জন্য বরাদ্দকৃত পরিমাণ এবং ব্যবসায়ের ন্যায্য মূল্যের ওপরে ও অতিরিক্ত যে কোনও অতিরিক্ত পরিমাণকে অসাধারণ লাভ হিসাবে বিবেচনা করা হবে।

উপসংহার

দর কষাকষির ক্ষেত্রে সর্বাধিক অর্থ জড়িত হ'ল এটি যদি অধিগ্রহণকৃত সম্পদের ন্যায্য মানের নীচে ক্রয় হয় er দর কষাকষি কেনা অর্জন অধিগ্রহণের সময় স্বীকৃত হওয়া উচিত এবং অধিগ্রহণের তারিখে একটি অসাধারণ আয় হিসাবে রেকর্ড করা উচিত। যাইহোক, এটি লক্ষণীয় যে এটি আবার কেবল অ্যাকাউন্টিংয়ের উদ্দেশ্যে। এটি কোনওভাবেই ট্যাক্সের সাপেক্ষে আয়ের গণনায় অন্তর্ভুক্ত হবে না।