পরিবর্তনশীল ব্যয় (সংজ্ঞা, উদাহরণ) | যেটা অন্তর্ভুক্ত আছে?

পরিবর্তনশীল কস্টিং সংজ্ঞা

ভেরিয়েবল কস্টিং এমন একটি পদ্ধতির মধ্যে যা বিনিয়োগের মূল্য নির্ধারণের উদ্দেশ্যে বা কোম্পানির পণ্যের ব্যয় নির্ধারণের উদ্দেশ্যে ব্যবহৃত হয় যেখানে আউটপুট উত্পাদনের সাথে সরাসরি সংযুক্ত ব্যয় সন্ধানী ব্যয় বা উত্পাদন ব্যয়ের ক্ষেত্রে প্রয়োগ করা হয় এবং অন্যান্য ব্যয় আয়ের বিবরণীতে ব্যয় হিসাবে নেওয়া হয়।

আউটপুট উত্পাদনের ক্ষেত্রে পরিবর্তনীয় ব্যয়ের লিঙ্ক, এবং এটি প্রতি ইউনিট পরিমাণ, যা একক ইউনিট উত্পাদন হিসাবে আসে। স্কেলের অর্থনীতি অনুসারে উত্পাদনের ইউনিটগুলির সংখ্যা প্রাথমিকভাবে বৃদ্ধি পাওয়ার সাথে সাথে এটি বৃদ্ধি পায়।

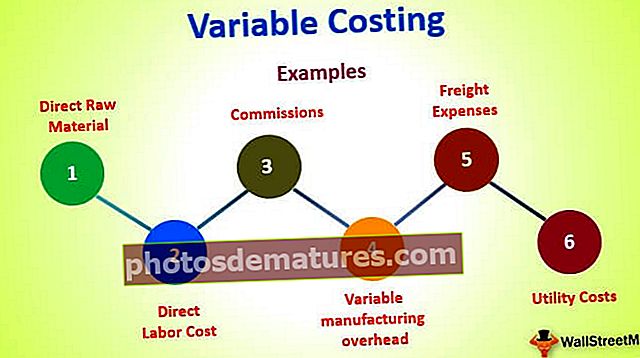

এর মধ্যে কী রয়েছে?

- সরাসরি কাঁচামাল

- প্রত্যক্ষ শ্রমের ব্যয়

- কমিশন

- উপযোগিতার খরচ

- ভাড়া ব্যয়

- পরিবর্তনশীল উত্পাদন ওভারহেড

পরিবর্তনশীল খরচের উদাহরণ

উদাহরণ # 1

আসুন ধরে নেওয়া যাক একটি সংস্থা এবিসি সর্বমোট $ ২,৫০০ দামে 5,000 ইউনিট উত্পাদন করার আদেশ পেয়েছে। সংস্থাটি 5000 টি ইউনিট উত্পাদনের সাথে জড়িত ব্যয়টি নির্ধারণ করতে চায় এবং এটিও যে আয় করতে পারে তার স্থূল মুনাফা জানতে চায়।

দেওয়া হয়েছে

- ইউনিট বার্ষিক উত্পাদন - 200,000

- কাঁচামাল খরচ - 25,000 ডলার

- সরাসরি শ্রম ব্যয় - 15,000 ডলার

সমাধান

উপরের তথ্য থেকে, আমরা সহজেই একক একক বছরের জন্য প্রতি ইউনিট ব্যয় গণনা করতে পারি

- কাঁচামাল = 25,000 / 200,000 = 0.125

- শ্রমের ব্যয় = 15,000 / 200,000 = 0.075

সুতরাং, 5,000 ইউনিট উত্পাদনের সাথে যুক্ত ভেরিয়েবল ব্যয় নীচের হিসাবে গণনা করা যেতে পারে,

= 5,000 * (0.125+0.075)

= $1,000

সুতরাং, স্থূল মুনাফা হিসাবে গণনা করা যেতে পারে

$2,500 – $1,000

মোট লাভ = $ 1,500

উদাহরণ # 2

আসুন ধরে নেওয়া যাক একটি সংস্থা এবিসি $ 4,500 এর মোট মূল্যে 7,000 ইউনিট উত্পাদন করার আদেশ পেয়েছে। সংস্থাটি 1000 টি ইউনিট উত্পাদনের সাথে জড়িত ব্যয়টি নির্ধারণ করতে চায় এবং এটিও যে আয় করতে পারে তার স্থূল মুনাফা জানতে চায়।

দেওয়া হয়েছে

- ইউনিটের বার্ষিক উত্পাদন - 250,000

- কাঁচামাল খরচ - 45,000 ডলার

- প্রত্যক্ষ শ্রমের ব্যয় - 25,000 ডলার ,000

সমাধান

উপরের তথ্য থেকে, আমরা সহজেই একক একক বছরের জন্য প্রতি ইউনিট ব্যয় গণনা করতে পারি

- কাঁচামাল = 45,000 / 250,000 = 0.18

- শ্রমের ব্যয় = 25,000 / 250,000 = 0.10

সুতরাং 5,000 ইউনিট উত্পাদনের সাথে যুক্ত ভেরিয়েবল ব্যয় নীচের হিসাবে গণনা করা যেতে পারে,

= 7,000 * (0.18+0.10)

= $1,960

সুতরাং, মোট লাভ হিসাবে গণনা করা যেতে পারে,

= $2,500 – $1,960

মোট লাভ = 40 540

উদাহরণ # 3

আসুন ধরে নেওয়া যাক একটি সংস্থা এবিসি মোট 10,500 ডলার মূল্যে 5,500 ইউনিট উত্পাদন করার আদেশ পেয়েছে। সংস্থাটি 5500 ইউনিট উত্পাদনের সাথে জড়িত ব্যয় নির্ধারণ করতে চায় এবং এটিও যে আয় করতে পারে তার স্থূল মুনাফা জানতে চায়।

দেওয়া হয়েছে

- ইউনিট বার্ষিক উত্পাদন - 400,000

- কাঁচামাল খরচ - 85,000 ডলার

- সরাসরি শ্রম ব্যয় - ,000 65,000

সমাধান

উপরের তথ্য থেকে, আমরা সহজেই একক একক বছরের জন্য প্রতি ইউনিট ব্যয় গণনা করতে পারি

- কাঁচামাল = 85,000 / 400,000 = 0.2125

- শ্রমের ব্যয় = 65,000 / 400,000 = 0.1625

সুতরাং 5,500 ইউনিট উত্পাদনের সাথে যুক্ত ভেরিয়েবল ব্যয় নীচের হিসাবে গণনা করা যেতে পারে,

= 5,500 * (0.2125+0.1625)

= $2,063

সুতরাং, মোট লাভ হিসাবে গণনা করা যেতে পারে,

= $10,500 – $2,063

মোট লাভ = $ 8,438

উদাহরণ # 4

আসুন ধরে নেওয়া যাক একটি সংস্থা এবিসি মোট মূল্য 4,500 ডলারে 9,000 ইউনিট উত্পাদন করার আদেশ পেয়েছে। সংস্থাটি 9000 ইউনিট উত্পাদনের সাথে জড়িত ব্যয়টি নির্ধারণ করতে চায় এবং এটিও যে আয় করতে পারে তার স্থূল মুনাফা জানতে চায়।

দেওয়া হয়েছে

- ইউনিটের বার্ষিক উত্পাদন - 250,000

- কাঁচামাল খরচ - 35,000 ডলার

- সরাসরি শ্রম ব্যয় - ,000 30,000

সমাধান

উপরের তথ্য থেকে, আমরা সহজেই একক একক বছরের জন্য প্রতি ইউনিট ব্যয় গণনা করতে পারি

- কাঁচামাল = 35,000 / 250,000 = 0.14

- সরাসরি শ্রমের ব্যয় = 30,000 / 250,000 = 0.12

সুতরাং 9,000 ইউনিট উত্পাদনের সাথে যুক্ত ভেরিয়েবল ব্যয় নীচের হিসাবে গণনা করা যেতে পারে,

= 9,000 * (0.14+0.12)

= $2,340

সুতরাং, মোট লাভ হিসাবে গণনা করা যেতে পারে,

= $4,500 – $2,340

মোট লাভ = $ 2,160

উপসংহার

পরিবর্তনীয় ব্যয় উত্পাদন ব্যবসায়ের জন্য একটি অত্যাবশ্যক ফ্যাক্টর, এবং এটি সাবধানে বিশ্লেষণ করা উচিত কারণ আমরা উপরে দেখতে পাচ্ছি যে এটির উত্পাদন এবং ব্যবসায়ের মার্জিনের উপর প্রত্যক্ষ প্রভাব রয়েছে। কোনও সংস্থাকে তার ব্যয় কাঠামোর একটি সম্পূর্ণ বিশ্লেষণ করা উচিত, যার ফলে ব্যবসায়ের দক্ষতা বাড়াতে সহায়তা হয়।