অ্যাকাউন্টিং অনুমান (সংজ্ঞা) | শীর্ষ 6 অনুমানের তালিকা

অ্যাকাউন্টিং অনুমান কি?

অ্যাকাউন্টিং অনুমানগুলি নিয়মের একটি সেট হিসাবে সংজ্ঞায়িত করা যেতে পারে যা কোনও সংস্থার ব্যবসায়িক কার্যক্রম নিশ্চিত করে এবং দক্ষতার সাথে এবং এফএএসবি (ফিনান্সিয়াল অ্যাকাউন্টিং স্ট্যান্ডার্ডস বোর্ড) দ্বারা নির্ধারিত মান অনুযায়ী যা শেষ পর্যন্ত ধারাবাহিক, নির্ভরযোগ্য এবং মূল্যবান জন্য ভিত্তি স্থাপনে সহায়তা করে তথ্য এবং এটি সম্পূর্ণরূপে অর্জন, ধারাবাহিকতা, নির্ভরযোগ্যতা এবং উদ্দেশ্যমূলকতা, আর্থিক ইউনিট অনুমান, ব্যবসায় সত্তা অনুমান, সময়কাল, উদ্বেগ, costsতিহাসিক ব্যয়, সম্পূর্ণ প্রকাশ এবং রক্ষণশীলতার মতো মৌলিক ভিত্তিতে ভিত্তি করে।

এটি আর্থিক বিবরণীতে আর্থিক লেনদেনের রিপোর্টিংয়ের প্রক্রিয়াটি সংজ্ঞায়িত করে। এগুলি নিয়মের একটি সেট যা এফএএসবি কর্তৃক নির্ধারিত মান অনুযায়ী সংস্থাগুলিকে তাদের ব্যবসায়ের কার্যক্রম পরিচালনা ও প্রতিবেদন প্রক্রিয়া বাধ্যতামূলক করে। অ্যাকাউন্টিং অনুমানের উদ্দেশ্য হ'ল ধারাবাহিকতার ভিত্তি সরবরাহ করা যা আর্থিক বিবরণীর পাঠকরা কোনও সংস্থার আর্থিক সংস্থার সত্যতা মূল্যায়নের জন্য এবং একইরূপে চিত্রিত তার আর্থিক সুস্থতা নিশ্চিত করার জন্য ব্যবহার করতে পারে।

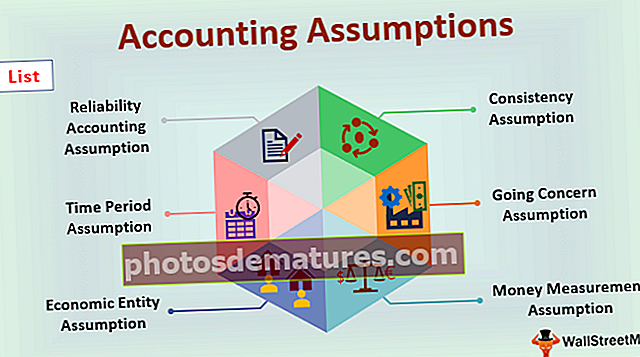

অ্যাকাউন্টিং অনুমানের তালিকা

# 1 - নির্ভরযোগ্যতা অনুমান

এই ধারণাটি সংস্থাগুলির পক্ষে কেবলমাত্র এই জাতীয় অ্যাকাউন্টিং লেনদেনগুলি রেকর্ড করা বাধ্যতামূলক করে তোলে যা সহজেই প্রমাণিত হতে পারে। অন্য কথায়, আর্থিক লেনদেন যা চালান, বিলিং স্টেটমেন্ট, প্রাপ্তি, এবং ব্যাংক স্টেটমেন্টের মাধ্যমে যাচাই করা যায় কেবলমাত্র আর্থিক বিবরণীতে রেকর্ড করা উচিত।

# 2 - ধারাবাহিকতা অনুমান

এই ধারণাটি সমস্ত অ্যাকাউন্টিং পিরিয়ডের জন্য অ্যাকাউন্টিংয়ের একটি ধারাবাহিক পদ্ধতি ব্যবহার করা সংস্থাগুলির পক্ষে যথেষ্ট করে তোলে। অ্যাকাউন্টিংয়ের একটি ধারাবাহিক পদ্ধতি থাকা বিভিন্ন আর্থিক সময়ের জন্য কোনও সংস্থার আর্থিক বিবরণের মধ্যে একটি সহজ তুলনা নিশ্চিত করবে।

# 3 - সময়কাল অনুমান

এই অনুমানটি জানিয়েছে যে সত্তা দ্বারা ব্যবহৃত অ্যাকাউন্টিং অনুশীলন এবং পদ্ধতিগুলি নির্দিষ্ট সময়ের জন্য অবশ্যই প্রতিবেদন করা এবং বজায় রাখতে হবে। সংস্থাগুলিকে অবশ্যই নিশ্চিত করতে হবে যে এই পিরিয়ডগুলি প্রতি বছর স্থিতিশীল থাকে যাতে আর্থিক বিবরণের পাঠকদের পক্ষে বিভিন্ন সময়ের জন্য একই তুলনা করা সহজ হয়ে যায়। এই অনুমানটি পর্যায়ক্রমিক বা অ্যাকাউন্টিং পিরিয়ড অনুমান হিসাবেও পরিচিত।

# 4 - উদ্বিগ্ন কনসার্ন অনুমান

গন কনসার্নকে ধারাবাহিকতা অনুমান হিসাবেও অভিহিত করা হয়। এই অনুমান অনুযায়ী, একটি সংস্থা তার ব্যবসায়িক ক্রিয়াকলাপ সরবরাহ করা এবং অপ্রতিরোধ্য ভবিষ্যতের জন্য বিদ্যমান থাকবে। এই অনুমানটি এই ভিত্তিতে ভিত্তি করে তৈরি করা হয় যে কোনও সংস্থা কখনই দেউলিয়া হয়ে উঠবে না এবং এটি তার ব্যবসায়িক ক্রিয়াকলাপ আরও বর্ধিত সময়ের জন্য সম্পাদন করতে সক্ষম হবে।

# 5 - অর্থনৈতিক সত্তা অনুমান

এই ধারণাটি কোম্পানির মালিককেই সংস্থা থেকে আলাদা করে। এর অর্থ হ'ল অর্থনৈতিক সত্তা অনুমানি কোম্পানির মালিকানাধীন ব্যক্তিগত আর্থিক রেকর্ডগুলির সাথে কোম্পানির আর্থিক রেকর্ডগুলি পৃথক করে। সমস্ত সম্ভাবনার মধ্যে, বাণিজ্যিক ব্যবসায়িক লেনদেনগুলি অবশ্যই কোম্পানির মালিকের স্বতন্ত্র লেনদেনের সাথে মিশে না। এই অনুমানটি ব্যবসায় সত্তা অনুমান হিসাবেও পরিচিত।

# 6 - অর্থ পরিমাপ অনুমান

মানি পরিমাপের ধারণাটি বলে যে প্রতিটি লেনদেন যা রেকর্ডিংয়ের মূল্যবান তা অবশ্যই রেকর্ড করা উচিত এবং আর্থিক ক্ষেত্রে প্রকাশ করা উচিত। অর্থ পরিমাপ অনুমান একটি ব্যবসায়ের উদ্বেগের আর্থিক অবস্থার বোঝার বৃদ্ধি করে।

অ্যাকাউন্টিং অনুমানের গুরুত্ব

- এই অনুমানগুলি কেবল সংগঠন এবং এর পরিচালনার জন্য নয়, আর্থিক বিবরণীর পাঠকদের জন্যও বিশাল। এটি নির্ভরযোগ্য পাশাপাশি সামঞ্জস্যপূর্ণ তথ্যের জন্য একটি শক্তিশালী কাঠামো স্থাপনে সহায়তা করে।

- এটি আর্থিক বিবরণের নির্ভরযোগ্যতা, যাচাইযোগ্যতা এবং উদ্দেশ্যমূলকতাকে বাড়িয়ে তোলে। এই ধরনের অনুমানের উদ্দেশ্য হ'ল আর্থিক বিবরণীর ব্যবহারকারীরা কোনও সংস্থার আর্থিক রেকর্ডের সত্যতা পরীক্ষা করতে এবং নিশ্চিত করতে এবং অর্থনৈতিক সুস্থতা মূল্যায়ন করতে সক্ষম করে। সন্দেহ নেই যে এই অনুমানগুলি বিশ্বাসযোগ্যতা প্রতিষ্ঠায় সহায়তা করে।

- এটি কোনও নির্দিষ্ট আর্থিক সময়ের জন্য কোনও সংস্থার অ্যাকাউন্টিং লেনদেনকে আর্থিক বিবরণীতে কীভাবে রেকর্ড করা উচিত এবং প্রতিবেদন করা উচিত সে সম্পর্কিত একটি নিয়মতান্ত্রিক কাঠামো সরবরাহ করে। বিশ্লেষক এবং সম্ভাব্য এবং বিদ্যমান বিনিয়োগকারীরা অ্যাকাউন্টিং অনুমানের সাহায্যে বিভিন্ন অ্যাকাউন্টিং সময়কালের জন্য আর্থিক বিবরণের যথাযথতা, নির্ভরযোগ্যতা, সত্যতা এবং তুলনামূলকতা যাচাই করতে পারেন।

- আর্থিক বিবরণীর ব্যবহারকারীরা এমনকি কোনও সংস্থার আর্থিক বিবৃতিতে চিত্রিত সত্যতা, নির্ভরযোগ্যতা এবং আর্থিক ফলাফলের ভিত্তিতে বিনিয়োগ-সংক্রান্ত গুরুত্বপূর্ণ সিদ্ধান্ত নিতে পারে। এটি আর্থিক বিবরণের ফলাফলের উপর ভিত্তি করে প্রয়োজনীয় সিদ্ধান্ত নিতে এবং একই সাথে সম্ভাব্য ত্রুটি এবং জালিয়াতির উপস্থিতি হ্রাস বা অপসারণে সহায়তা করে পরিচালনাকে সক্ষম করে।

উপকারিতা

অ্যাকাউন্টিং অনুমানের সুবিধাগুলি কেবল সংস্থাগুলি এবং তাদের পরিচালনা দ্বারা নয় বিনিয়োগকারীরাও লাভ করেন। এই সুবিধাগুলি নিম্নরূপ-

- এগুলি সম্ভাব্য বা বিদ্যমান ব্যক্তি নির্বিশেষে সমস্ত ধরণের বিনিয়োগকারীদের জন্য উপকারী। বিনিয়োগকারীরা কোম্পানির আর্থিক বিবৃতিগুলির সত্যতা মূল্যায়ন করতে পারেন এবং তদনুসারে কোনও সংস্থার আর্থিক সুস্থতার সত্য ও ন্যায্য দৃষ্টিভঙ্গি নির্ধারণ করতে পারেন। এটি বিনিয়োগকারীদের তাদের যুক্তির ভিত্তিতে বিনিয়োগ-সংক্রান্ত গুরুত্বপূর্ণ সিদ্ধান্ত নিতে সক্ষম করে। এটি কোনও সংস্থার আর্থিক বিবরণীতে লেনদেনের মিথ্যা উপস্থাপনা দ্বারা চালিত হওয়া থেকে নিজেকে বাঁচায়।

- এগুলি কোনও সংস্থা পরিচালনার জন্যও উপকারী। কোনও সত্তার পরিচালনা তার প্রকৃত মঙ্গল জানতে পারে এবং এই ফলাফলগুলির উপর ভিত্তি করে; প্রাক্তন যথাযথ সিদ্ধান্ত নিতে পারে এবং পরবর্তী সময়ে পরবর্তীকালে আরও ভাল করে তা নিশ্চিত করতে পারে।

- এটি সংস্থাগুলিকে তাদের দীর্ঘমেয়াদী এবং স্বল্প-মেয়াদী ব্যবসায়িক লক্ষ্য এবং লক্ষ্য অর্জনে সহায়তা করে।

উপসংহার

- এগুলি কোনও প্রতিষ্ঠানের সুস্থতার জন্য মৌলিক। এই অনুমানগুলি আর্থিক বিবরণীতে কীভাবে আর্থিক লেনদেনের প্রতিবেদন করা উচিত তার ভিত্তি স্থাপন করে এবং সংবিধিবদ্ধ সমস্ত বাধ্যতামূলক প্রয়োজনীয়তার সম্পূর্ণ আনুগত্য রয়েছে কিনা তা নিশ্চিত করার জন্য এটি বাধ্যতামূলক করে তোলে।

- এটি কোনও সংস্থার আর্থিক বিবৃতিগুলির নির্ভরযোগ্যতা, সত্যতা এবং নির্ভরযোগ্যতা তুলে ধরে। এগুলি কেবল সংস্থা এবং এর পরিচালনার জন্য নয়, আর্থিক বিবরণীর পাঠকদের পক্ষেও উপকারী।