ব্যয় ভলিউম লাভের বিশ্লেষণ (উদাহরণ, সূত্র) | সিভিপি বিশ্লেষণ কী?

ব্যয় ভলিউম মুনাফা বিশ্লেষণ (সিভিপি বিশ্লেষণ) এর সংজ্ঞা

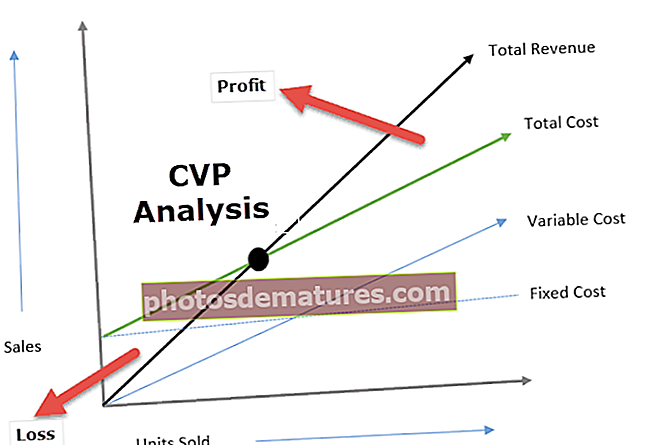

ব্যয় ভলিউম মুনাফা বিশ্লেষণ (সিভিপি) বিভিন্ন ভলিউম এবং ব্যয়ের কারণে অপারেটিং লাভের উপর প্রভাব দেখায় এবং বিভিন্ন বিক্রয় পরিমাণের সাথে ব্যয় কাঠামোর জন্য একটি বিরতি-পয়েন্ট নির্ধারণ করে যা পরিচালকদের স্বল্প মেয়াদে অর্থনৈতিক সিদ্ধান্ত নিতে সহায়তা করবে ।

ব্যাখ্যা

- ব্যয় ভলিউম মুনাফ বিশ্লেষণের মধ্যে বিক্রয় মূল্য, স্থির ব্যয়, পরিবর্তনশীল ব্যয়, বিক্রি হওয়া পণ্যের সংখ্যা এবং কীভাবে এটি ব্যবসায়ের লাভকে প্রভাবিত করে তা বিশ্লেষণ অন্তর্ভুক্ত।

- কোনও সংস্থার লক্ষ্য হ'ল মুনাফা অর্জন এবং লাভ একটি বিশাল সংখ্যক কারণের উপর নির্ভর করে, যার মধ্যে উল্লেখযোগ্য হ'ল উত্পাদন ব্যয় এবং বিক্রয় পরিমাণ। এই কারণগুলি মূলত পরস্পরের উপর নির্ভরশীল।

- বিক্রয় ভলিউম উত্পাদন পরিমাণের উপর নির্ভর করে যা ঘুরেফিরে উত্পাদন ব্যয়, পণ্য মিশ্রণ, ব্যবসায়ের অভ্যন্তরীণ দক্ষতা, ব্যবহৃত উত্পাদন পদ্ধতি ইত্যাদি দ্বারা প্রভাবিত হয় এমন ব্যয়ের সাথে সম্পর্কিত costs

- সিভিপি বিশ্লেষণ মুনাফা অর্জনে ব্যয় এবং উপার্জনের মধ্যে সম্পর্ক সন্ধানে পরিচালনকে সহায়তা করে।

- সিভিপি বিশ্লেষণ তাদের বিভিন্ন বিক্রয় পরিমাণ এবং ব্যয় কাঠামোর জন্য বিইপি ফর্মুলায় সহায়তা করে।

- সিভিপি বিশ্লেষণ তথ্যের সাথে, পরিচালনা সামগ্রিক কর্মক্ষমতা আরও ভালভাবে বুঝতে পারে এবং এটি নির্ধারণ করতে পারে যে কোন ইউনিটটি বিক্রি করতে হবে এমনকি ভাঙ্গতে বা লাভের একটি নির্দিষ্ট স্তরে পৌঁছাতে।

ব্যয় ভলিউম লাভের বিশ্লেষণের গুরুত্ব

সিভিপি বিশ্লেষণ স্তরটি নির্ধারণে সহায়তা করে যা সমস্ত প্রাসঙ্গিক ব্যয় পুনরুদ্ধার করা হয়েছে এবং কোনও লাভ বা ক্ষতি নেই যা একে ব্রেককেভেন পয়েন্টও বলে। এটি সেই মুহুর্তে বিক্রয় পরিমাণের মোট ব্যয়ের সমান (স্থির এবং পরিবর্তনশীল উভয়)। সুতরাং সিভিপি বিশ্লেষণ সিদ্ধান্ত গ্রহণকারীদের স্থিতিশীল ব্যয়কে অপরিবর্তনীয় হিসাবে গ্রহণের সময় কোনও সত্তার মুনাফায় বিক্রয় পরিমাণ, দাম এবং পরিবর্তনশীল ব্যয় পরিবর্তনের প্রভাব বুঝতে সহায়তা করে।

সিভিপি বিশ্লেষণ একদিকে যেমন লাভ এবং ব্যয় এবং অন্যদিকে আয়তনের সম্পর্ক বুঝতে সহায়তা করে। নমনীয় বাজেট স্থাপনের জন্য সিভিপি বিশ্লেষণ দরকারী যা বিভিন্ন স্তরের কার্যকলাপের ব্যয়কে নির্দেশ করে। সিভিপি বিশ্লেষণ তখনও সহায়ক যখন কোনও ব্যবসায় একটি লক্ষ্যমাত্রার আয়ের দিকে পৌঁছানোর জন্য বিক্রয় স্তর নির্ধারণের চেষ্টা করে।

ব্যয় ভলিউম লাভের বিশ্লেষণের সূত্র

ব্যয় ভলিউম মুনাফা বিশ্লেষণ সূত্রের কম্পিউটিং নিম্নরূপ:

ব্যয় ভলিউম লাভের বিশ্লেষণের উদাহরণ

আসুন কয়েকটি উদাহরণের সাহায্যে ব্যয় ভলিউম লাভের বিশ্লেষণের উদাহরণগুলি বুঝতে পারি:

উদাহরণ # 1

এক্সওয়াইজেড অ্যাপ্লিকেশন বিক্রয় থেকে annual 100000 বার্ষিক লাভ করতে চান। উত্পাদন এবং বার্ষিক ক্ষমতা সম্পর্কিত বিবরণ নীচে রয়েছে:

উপরের তথ্যের ভিত্তিতে সিভিপি সমীকরণে নম্বরগুলি প্লাগ করা যাক:

- 10000 * পি = (10000 * 30) + $ 30000 + $ 100000

- 10000p = ($ 300000 + $ 30000 + $ 100000)

- 10000 পি = $ 430000

- ইউনিট প্রতি মূল্য = ($ 430000/10000) = $ 43

সুতরাং প্রতি ইউনিট দাম $ 43 এ আসে যা বোঝায় যে এক্সওয়াইজেডকে তার পণ্যটির মূল্য দিতে হবে $ 43 এবং তার লক্ষ্যমাত্রা অর্জনের জন্য 100000 ডলার অর্জন করতে 10000 ইউনিট বিক্রি করতে হবে। আরও, আমরা দেখতে পারি যে বিক্রয় স্তর নির্বিশেষে স্থির খরচ স্থির থাকে ($ 30000)।

উদাহরণ # 2

এবিসি লিমিটেড বৈদ্যুতিক পাখা তৈরির ব্যবসায় প্রবেশ করেছে। সংস্থার পরিচালনটি ব্রেকিংভেন পয়েন্টটি জানতে আগ্রহী যেখানে কোন লাভ / ক্ষতি হবে না। নীচে ব্যয় সম্পর্কিত বিশদটি নীচে:

এবিসি সীমাবদ্ধ দ্বারা বিক্রি ইউনিটের সংখ্যা: ($ 300000 / $ 300) = 1000 ইউনিট

ইউনিট প্রতি পরিবর্তনীয় ব্যয় = ($ 240000/1000) = $ 240

- ইউনিট প্রতি অবদান = ইউনিট প্রতি পরিবর্তনশীল দাম প্রতি ইউনিট পরিবর্তনশীল

- = ($300-$240)

- = $ 60 প্রতি ইউনিট

বিরতি-এমনকি পয়েন্ট = (প্রতি ইউনিট স্থির খরচ / অবদান)

- = ($60000/$60)

- = 10000 ইউনিট

সুতরাং এবিসি সীমাবদ্ধ এমনকি বর্তমান ব্যয় কাঠামোতে ভাঙ্গতে 10000 ইউনিট বৈদ্যুতিক পাখা বিক্রি করতে হবে।

উপকারিতা

- সিভিপি বিশ্লেষণ বিক্রয়কে কী পরিমাণ ভেঙে ফেলতে হবে (কোন লাভ নেই ক্ষতি), লক্ষ্যযুক্ত লাভ অর্জনের জন্য প্রয়োজনীয় বিক্রয় স্তর সম্পর্কে একটি পরিষ্কার এবং সহজ বোঝার ব্যবস্থা করে।

- সিভিপি বিশ্লেষণ পরিচালনকে উত্পাদন / বিক্রয় পরিমাণের বিভিন্ন স্তরে বিভিন্ন ব্যয় বুঝতে সহায়তা করে। সিভিপি বিশ্লেষণ সিদ্ধান্ত গ্রহণকারীদের ভলিউম পরিবর্তনের কারণে ব্যয় এবং লাভের পূর্বাভাস দিতে সহায়তা করে।

- সিভিপি বিশ্লেষণ মন্দা সময়গুলিতে ব্যবসায়িক বিশ্লেষণে ব্যবসা-বাণিজ্য বন্ধ রাখার তুলনামূলক প্রভাব বা ক্ষতিতে ব্যবসা চালিয়ে যাওয়ার ক্ষেত্রে সহায়তা করে; এটি স্পষ্টভাবে প্রত্যক্ষ এবং অপ্রত্যক্ষ ব্যয়কে দ্বিখণ্ডিত করে।

- স্থির ও পরিবর্তনশীল ব্যয় পরিচালন ব্যবস্থার পরিবর্তনের প্রভাবগুলি উত্পাদনের সর্বোত্তম স্তরের সিদ্ধান্ত নিতে পারে

ব্যয়-ভলিউম বিশ্লেষণের সীমাবদ্ধতা (সিভিপি)

- সিভিপি বিশ্লেষণ ধরে নিচ্ছে যে স্থির খরচ স্থির হয় যা সবসময় হয় না; নির্দিষ্ট স্তরের স্থায়ী ব্যয়েরও পরিবর্তন ঘটে।

- পরিবর্তনশীল ব্যয়কে আনুপাতিকভাবে পরিবর্তিত বলে ধরে নেওয়া হয় যা বাস্তবে ঘটে না।

- ব্যয় ভলিউম মুনাফা বিশ্লেষণ ধরে নেওয়া হয় যে ব্যয়গুলি স্থির বা পরিবর্তনশীল; তবে, বাস্তবে, কিছু ব্যয় প্রকৃতির অর্ধ-স্থির। উদাহরণস্বরূপ, টেলিফোন ব্যয়গুলি একটি নির্দিষ্ট মাসিক চার্জ এবং করা কলগুলির সংখ্যার ভিত্তিতে একটি পরিবর্তনশীল চার্জ নিয়ে থাকে।

সর্বশেষ ভাবনা

কোনও ব্যবসাই বিক্রয় পরিমাণের তার প্রত্যাশিত স্তরের নির্ভুলতার সাথে সিদ্ধান্ত নিতে পারে না। এই জাতীয় সিদ্ধান্তগুলি সাধারণত ব্যবসায়ের দ্বারা সরবরাহ করা পণ্যগুলির চাহিদা সম্পর্কিত অতীত অনুমান এবং বাজার গবেষণার ভিত্তিতে হয়। সিভিপি বিশ্লেষণ ব্যবসায়কে এমনকি ভাঙতে কী পরিমাণ বিক্রি করতে হবে তা নির্ধারণে সহায়তা করে no সিভিপি বিশ্লেষণ বিক্রয় সংখ্যার উপর জোর দেয় কারণ স্বল্প সময়ে বেশিরভাগ বিক্রয়মূল্যের মতো অনুমান; উপাদানের ব্যয়, বেতনগুলি যথাযথতার একটি ভাল স্তরের সাথে অনুমান করা যেতে পারে এবং এটি একটি অত্যন্ত গুরুত্বপূর্ণ অ্যাকাউন্টিং সরঞ্জাম।