ঝুঁকি বীমা সংজ্ঞা | বীমাতে শীর্ষ 8 ধরণের ঝুঁকিগুলি

ঝুঁকি বীমা কি?

ঝুঁকি বীমা বলতে এমন কিছু ঘটে যাওয়ার ঝুঁকি বা সম্ভাবনা বোঝায় যা ক্ষতিকারক বা অপ্রত্যাশিত যা এতে ব্যক্তির মূল্যবান সম্পদের ক্ষতি বা ক্ষতি বা সেই ব্যক্তির আঘাত বা মৃত্যুর অন্তর্ভুক্ত থাকতে পারে যেখানে বীমাকারীরা এই ঝুঁকিগুলি মূল্যায়ন করে এবং যার ভিত্তিতে, পলিসিধারীর যে প্রিমিয়ামটি দিতে হবে তা নিয়ে কাজ করুন।

ব্যাখ্যা

- পলিসি দ্বারা আওতাধীন যে ক্ষতি পীড়িত লোকসানের ক্ষতি হয়েছে এমন পলিসিধারীদের যে মূল্য পরিশোধ করতে হবে তা মূল্য নির্ধারণে ঝুঁকি বীমা অন্তর্ভুক্ত থাকবে। এটি বিভিন্ন ধরণের ঝুঁকির সাথে জড়িত যেমন চুরি, ক্ষতি বা সম্পত্তির ক্ষতি বা আহত হওয়ার সাথে জড়িত থাকতে পারে; এমন সম্ভাবনা রয়েছে যে সময়ের যে কোনও সময়ে অপ্রত্যাশিত বা ক্ষতিকারক কিছু ঘটতে পারে।

- এটি বীমাকৃত সম্পত্তি বা আইটেমের ক্ষতি হতে পারে এমন ক্ষতি বা আর্থিক ক্ষতি হতে পারে যা দুর্ঘটনাক্রমে হারিয়ে যায়, আহত বা ধ্বংস হয়ে যেতে পারে বা প্রায়শই ঘটতে পারে তার জন্য আর্থিক মূল্য পরিশোধের গণনার ক্ষেত্রে এটি বিকশিত হয়। পলিসিধারীর এইরূপ ক্ষতির ক্ষেত্রে ক্ষতিগ্রস্থ হওয়া ক্ষতি পূরণ করতে এই জাতীয় বীমাকৃত আইটেমটি প্রতিস্থাপন বা মেরামত করতে কত ব্যয় হবে তাও এতে উল্লেখ করে। বীমাকারীরা দাবির গণনা করতে হবে এবং তাদের ঝুঁকিগুলি মূল্যায়ন করবে।

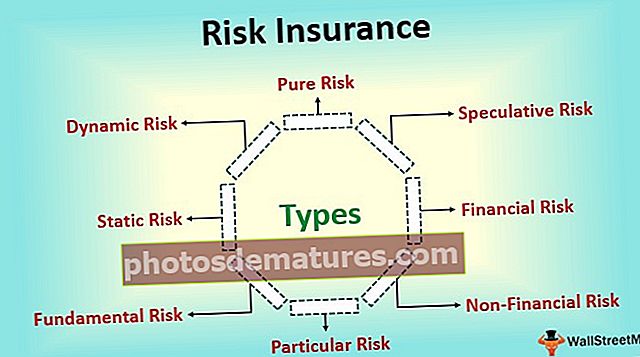

প্রকার

নীচে বীমাগুলির বিভিন্ন ধরণের ঝুঁকি রয়েছে:

# 1 - খাঁটি ঝুঁকি

- খাঁটি ঝুঁকি পরিস্থিতিটিকে বোঝায় যেখানে এটি নিশ্চিত যে ফলাফলটি কেবলমাত্র ব্যক্তির ক্ষতি বা সর্বাধিক ক্ষতি করতে পরিচালিত করবে এটি ব্যক্তির বিরতি-এমনকি পরিস্থিতি তৈরি করতে পারে, তবে এটি কখনও ব্যক্তির পক্ষে লাভের কারণ হতে পারে না। খাঁটি ঝুঁকির উদাহরণটিতে প্রাকৃতিক দুর্যোগের কারণে কোনও কারণে বাড়ির ক্ষতির সম্ভাবনা রয়েছে।

- যদি কোনও প্রাকৃতিক দুর্যোগ দেখা দেয় তবে তা হয় সেই ব্যক্তির ঘর এবং তার গৃহস্থালীর জিনিসগুলিকে ক্ষতিগ্রস্থ করবে বা ব্যক্তির বাড়ি এবং গৃহস্থালীর আইটেমগুলিতে এর প্রভাব পড়বে না তবে এই প্রাকৃতিক দুর্যোগ ব্যক্তিকে কোনও লাভ বা লাভ দেবে না। সুতরাং, এটি খাঁটি ঝুঁকির মধ্যে পড়বে এবং এই ঝুঁকিগুলি বীমাযোগ্য।

# 2 - অনুমানমূলক ঝুঁকি

- অনুমানমূলক ঝুঁকি পরিস্থিতি বোঝায় যেখানে ফলাফলের দিকনির্দেশ নির্দিষ্ট না অর্থাৎ, লোকসান, লাভ বা বিরতি-এমনকি এমন একটি পরিস্থিতির জন্য এটি হতে পারে। এই ঝুঁকিগুলি সাধারণত বীমাযোগ্য নয়। অনুমানমূলক ঝুঁকির উদাহরণের মধ্যে রয়েছে কোনও ব্যক্তি কর্তৃক কোনও সংস্থার শেয়ার কেনা।

- এখন, শেয়ারগুলির দাম যে কোনও দিকে যেতে পারে এবং কোনও ব্যক্তি সেই শেয়ারগুলি বিক্রয় করার সময় লোকসান, লাভ বা ক্ষতি কোনও লাভ করতে পারে না। সুতরাং, এটি জল্পনা সংক্রান্ত ঝুঁকির মধ্যে পড়বে।

# 3 - আর্থিক ঝুঁকি

আর্থিক ঝুঁকিটি সেই ঝুঁকিকে বোঝায় যে ইভেন্টের ফলাফলটি অর্থের ক্ষেত্রে পরিমাপযোগ্য হয় অর্থাত্, ঝুঁকির কারণে যে কোনও ক্ষতি হতে পারে তা আর্থিক ব্যক্তির সাথে সম্পর্কিত ব্যক্তি দ্বারা পরিমাপ করা যেতে পারে। আর্থিক ঝুঁকির উদাহরণের মধ্যে রয়েছে আগুনের কারণে সংস্থার গুদামে থাকা পণ্যগুলির ক্ষতি। এই ঝুঁকিগুলি বীমাযোগ্য এবং সাধারণত বীমাগুলির প্রধান বিষয়।

# 4 - অ-আর্থিক ঝুঁকি

অ-আর্থিক ঝুঁকিটি সেই ঝুঁকিকে বোঝায় যে অর্থের ক্ষেত্রে ইভেন্টের ফলাফলটি পরিমাপযোগ্য নয় অর্থাত্, ঝুঁকির কারণে যে কোনও ক্ষয়ক্ষতি ঘটতে পারে তা আর্থিক ব্যক্তি হিসাবে সম্পর্কিত ব্যক্তি দ্বারা পরিমাপ করা যায় না। অ-আর্থিক ঝুঁকির উদাহরণের মধ্যে মোবাইল ফোন কেনার সময় ব্র্যান্ডের দুর্বল নির্বাচনের ঝুঁকি অন্তর্ভুক্ত রয়েছে। এই ঝুঁকিগুলি অপ্রয়োজনীয় কারণ সেগুলি পরিমাপ করা যায় না।

# 5 - বিশেষ ঝুঁকি

বিশেষ ঝুঁকিটি সেই ঝুঁকিটিকে বোঝায় যা মূলত ব্যক্তি বা কিছু ব্যক্তির গোষ্ঠীর ক্রিয়া বা হস্তক্ষেপের কারণে উদ্ভূত হয়। সুতরাং, পৃথক স্তরের দ্বারা নির্দিষ্ট ঝুঁকির উত্স এবং এর প্রভাব স্থানীয়করণ স্তরে অনুভূত হয়। একটি নির্দিষ্ট ঝুঁকির উদাহরণের মধ্যে রয়েছে বাসে দুর্ঘটনা। এই ঝুঁকিগুলি বীমাযোগ্য এবং সাধারণত বীমাগুলির প্রধান বিষয়।

# 6 - মৌলিক ঝুঁকি

মৌলিক ঝুঁকি বলতে বোঝায় যে ঝুঁকি যা কোনও ব্যক্তির নিয়ন্ত্রণাধীন নয় এমন কারণগুলির কারণে উদ্ভূত হয়। সুতরাং, এটি বলা যেতে পারে যে মৌলিক ঝুঁকি তার উত্সের পাশাপাশি পরিণতিগুলির ক্ষেত্রে নৈর্ব্যক্তিক। এই ঝুঁকির প্রভাব মূলত গ্রুপে, অর্থাৎ এটি বিশাল জনগোষ্ঠীকে প্রভাবিত করে। মৌলিক ঝুঁকির উদাহরণটিতে প্রাকৃতিক দুর্যোগ, অর্থনৈতিক মন্দা ইত্যাদির মতো ঘটনাগুলি দ্বারা গ্রুপের উপর ঝুঁকি অন্তর্ভুক্ত রয়েছে এই ঝুঁকিগুলি বীমাযোগ্য নয়।

# 7 - স্থির ঝুঁকি

স্থির ঝুঁকি বলতে সেই ঝুঁকি বোঝায় যা সময়ের সাথে সাথে স্থায়ী থাকে এবং সাধারণত ব্যবসায়ের পরিবেশ দ্বারা প্রভাবিত হয় না। এই ঝুঁকিগুলি মানুষের ভুল বা প্রকৃতির কর্ম থেকে উদ্ভূত হয়। স্থিতিশীল ঝুঁকির উদাহরণের মধ্যে একটি কোম্পানির একজন কর্মচারীর দ্বারা তহবিলের আত্মসাতের অন্তর্ভুক্ত। এগুলি পরিমাপ করা সহজ হওয়ায় তারা সাধারণত সহজেই বীমাযোগ্য।

# 8 - গতিশীল ঝুঁকি

গতিশীল ঝুঁকি অর্থনীতির কোনও পরিবর্তন ঘটে যখন উদ্ভূত ঝুঁকি বোঝায়। এই ঝুঁকিগুলি সাধারণত অনুমান করা সহজ নয়। এই পরিবর্তনগুলি অর্থনীতির সদস্যদের আর্থিক ক্ষতি করতে পারে। গতিশীল ঝুঁকির উদাহরণের মধ্যে অর্থনীতির ব্যক্তিদের আয়ের পরিবর্তন, তাদের স্বাদ এবং পছন্দসমূহ ইত্যাদি অন্তর্ভুক্ত থাকে যা তারা সাধারণত সহজে বীমাযোগ্য হয় না।

ঝুঁকি বীমা ধারণা

বীমাগুলির ঝুঁকির শব্দটি বলছে যে বীমা বা পলিসিধারীদের ক্ষতি, চুরি, বা সম্পত্তির ক্ষতি বা এমনকি কেউ আহত হওয়ার কারণে ক্ষতিগ্রস্থ হওয়ার কারণে পলিসিধারীদের বীমা পলিসি জারির ক্ষেত্রে তাদের ঝুঁকিকে কীভাবে মূল্যায়ন করা হয়। এই ধারণাটি এও বলেছে যে বীমা জারির সাথে এই ধরণের ঝুঁকির প্রকারগুলি জড়িত। এটি বীমাকারীদের ঝুঁকি মূল্যায়ন করতে এবং ক্ষতি বা ক্ষতি দেখা দিলে যে কোনও সময়ে ভবিষ্যতে প্রদান করা যেতে পারে এমন দাবিগুলি গণনা করতে সহায়তা করে।

উপসংহার

সুতরাং ঝুঁকি বীমা বা বীমাগুলির মধ্যে ঝুঁকিগুলি অপ্রত্যাশিত ঘটনা ঘটার সম্ভাবনা যা ব্যক্তি বা তার সম্পত্তির ক্ষতির কারণ হতে পারে। আজকাল বেশিরভাগ ঝুঁকি বীমা সংস্থা দ্বারা বীমাযোগ্য are এই সংস্থাগুলি ইভেন্টগুলির সংঘটিত হওয়ার সম্ভাবনা এবং তার প্রভাবগুলি গণনা করে এবং সে অনুযায়ী প্রিমিয়ামটি গণনা করে।