এক্রুয়াল অ্যাকাউন্টিং (সংজ্ঞা) | কিভাবে এক্রুয়াল বেসিস কাজ করে?

উপার্জনের হিসাবের ভিত্তি কী?

অ্যাক্রিয়াল অ্যাকাউন্টিং হ'ল সর্বাধিক গৃহীত অ্যাকাউন্টিং নীতি যা এতে বলা হয়েছে যে বিক্রয় করা হলে (নগদ বা creditণ বিক্রয় নির্বিশেষে) রাজস্বকে স্বীকৃতি দেওয়া হয় এবং ব্যয়টি সংশ্লিষ্ট রাজস্বের সাথে মিলিত হয় এবং স্বীকৃত হয় (তা যখনই প্রদান করা হোক না কেন)।

অ্যাকাউন্টিংয়ের পরিমাণ ফার্ম দ্বারা রেকর্ড করা হয়েছে কিন্তু এখনও উপলব্ধি করা হয়নি যে ব্যয় বা উপার্জন হয়। সহজ কথায়, এগুলি বর্তমান অ্যাকাউন্টিং চক্র এবং এর ভবিষ্যতে অর্থ প্রদানের জন্য ইতিমধ্যে অনুমিত আর্থিক লেনদেন।

এটি ব্যবহারের মূল কারণটি হ'ল যে কোনও পর্যায়ে ব্যবসায়ের সুষ্ঠু এবং নির্ভুল চিত্র পাওয়া। ধরা যাক যে আপনি, একজন বিনিয়োগকারী, সময়ের যে কোনও নির্দিষ্ট সময়ে কোনও ব্যবসা কোথায় রয়েছে তা জানতে চান। তাহলে আপনি কি জানতে চান? আপনি কীভাবে একটি ব্যবসায় এখনই করছে তা জানতে চাইবেন, খুব শীঘ্রই কোনও ব্যবসা কী গ্রহণ করবে not যদি কোনও সংস্থা অ্যাকাউন্টিংয়ের উপার্জনের ভিত্তিক ব্যবহার করে থাকে তবে বিনিয়োগকারী হিসাবে আপনি সন্দেহের মধ্যে পড়বেন না - কোম্পানির বর্তমান বিষয়গুলি সবচেয়ে নির্ভুল কিনা বা না।

এটি ব্যবসায় কী ঘটছে ঠিক তা প্রদর্শন করে, খুব শীঘ্রই কোনও ব্যবসা কী অর্জন করবে not উদাহরণস্বরূপ, যদি কোনও ফার্ম ক্রেডিটে পণ্য বিক্রি করে থাকে তবে এটি সংস্থা কর্তৃক এখনও অর্থ প্রাপ্তি না করা হলেও বিক্রয় হিসাবে একই দেখায়।

এর আরেকটি গুরুত্বপূর্ণ বিষয়টি এটি যে ব্যবসাগুলি তুলনামূলক মাঝারি থেকে বড় এবং যে কোনও বছরের মধ্যে নগদ প্রবাহের একটি শালীন পরিমাণ উপার্জন করে তাদের জন্য এটি প্রযোজ্য।

অ্যাকাউন্টি কীভাবে কাজ করে?

আসুন কয়েকটি ব্যবহারিক উপার্জনমূলক অ্যাকাউন্টিং উদাহরণগুলি দেখুন।

উদাহরণ # 1 - অ্যাকাউন্টগুলি প্রদানযোগ্য

ডিফারেন্স লিমিটেডের বেতন has 40,000 রয়েছে। অ্যাকাউন্টিংয়ের উপার্জনের ভিত্তিতে আমরা কীভাবে এটি ব্যবহার করব?

এই লেনদেনের প্রভাবটি দ্বিমাত্রিক হবে। এর অর্থ এই লেনদেনটি দুটি জায়গায় রেকর্ড করা দরকার।

প্রথমত, এটি আয়ের বিবরণীতে বেতন ব্যয় হিসাবে রেকর্ড করা হবে। এবং তারপরে, এটি একটি বর্তমান দায় হিসাবে বিবেচিত হবে এবং সংস্থার ব্যালান্স শীটে রেকর্ড করা হবে।

আসুন এখন একটি বাস্তব উদাহরণ তাকান। নীচে কলগেটের বর্তমান দায়গুলির স্ন্যাপশট দেওয়া আছে। আমরা লক্ষ করেছি যে কলগেটের অ্যাকাউন্টগুলি ২০১ 2016 সালে $ 1,124 মিলিয়ন এবং 2015 সালে 1,110 মিলিয়ন ডলার হিসাবে অ্যাকাউন্টগুলি প্রদেয় হিসাবে রিপোর্ট করেছে Acc অ্যাকাউন্টগুলি প্রদেয় মূলত বেতন পরিশোধযোগ্য of

উত্স: কলগেট এসইসি ফাইলিং

উদাহরণ # 2 - প্রিপেইড ব্যয়

অনুরূপ লিঃ এর প্রিপেইড মজুরি রয়েছে $ 100,000 অ্যাকাউন্টিংয়ের উপার্জনের ভিত্তিতে আমরা কীভাবে এটি ব্যবহার করব?

এই লেনদেনটি পূর্ববর্তী উদাহরণের বিপরীত।

আমরা লেনদেন দুটি জায়গায় রেকর্ড করব।

প্রথমত, আমরা আয়ের বিবরণীতে এটি একটি মজুরি ব্যয় হিসাবে রেকর্ড করব। এবং আমরা ব্যালেন্স শীটের বর্তমান সম্পদের অধীনে প্রিপেইড মজুরিও রেকর্ড করব।

নীচে ফেসবুকের ব্যালেন্স শীটের স্ন্যাপশট দেওয়া আছে। আমরা লক্ষ করেছি যে ফেসবুক 2016 এবং 2015 সালে যথাক্রমে 959 মিলিয়ন ডলার এবং 659 মিলিয়ন ডলার প্রিপেইড ব্যয় করেছে।

উত্স: ফেসবুক এসইসি ফাইলিং

উদাহরণ # 3 - অ্যাকাউন্টগুলি প্রাপ্তিযোগ্য

ইক্যুয়াল লিমিটেডের মোট বিক্রয় হয়েছে $ 10, 00,000। মোট বিক্রয়ের মধ্যে, 60% নগদ হয়। এই লেনদেনকে কীভাবে উপার্জনযোগ্য অ্যাকাউন্টিংয়ের অধীনে আমরা আচরণ করব?

এখানে, 40% বিক্রয় ক্রেডিট বিক্রয়। তবে creditণ বিক্রয়কে বিক্রয় হিসাবেও বিবেচনা করা হবে এবং নগদ ও creditণ বিক্রয় উভয়কে অন্তর্ভুক্ত করে এবং তারপরে বিক্রয়কৃত সামগ্রীর মূল্য এবং অপারেটিং ব্যয়কে হ্রাস করে মুনাফা অর্জন করা হবে।

এটি যদি নগদ হিসাবরক্ষণ হত তবে আমরা ক্রেডিট বিক্রয় রেকর্ড করতাম না।

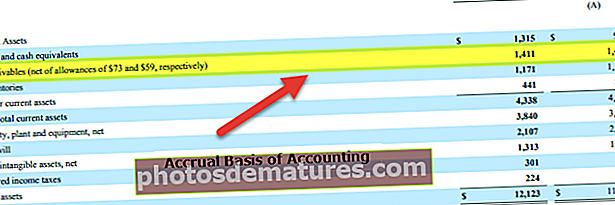

নীচে আবার কলগেটের ব্যালেন্স শীট থেকে একটি উদাহরণ দেওয়া আছে। আমরা লক্ষ করেছি যে কলগেট 2016 এবং 2015 সালে যথাক্রমে 1,427 মিলিয়ন ডলারে 1,411 মিলিয়ন ডলারের অ্যাকাউন্টগুলি গ্রহণযোগ্য হিসাবে রিপোর্ট করেছে।

উত্স: কলগেট এসইসি ফাইলিং

উদাহরণ # 4

এমন একটি এফএমসিজি ফার্ম বিবেচনা করুন যা খুচরা দোকানে পণ্য বিক্রয় করে। এই পণ্যগুলি সমাপ্ত পণ্য এবং গ্রাহকদের কাছে বিক্রি করা যায় এবং 25,000 $ মূল্যবান $ এখন খুচরা বিক্রেতা এই অর্থ প্রদানটি সুস্পষ্টভাবে তৈরি করে না তবে পরের প্রান্তিকে এই অর্থ প্রদানের প্রতিশ্রুতি দেয়। আসুন নীচের টেবিলটি বিবেচনা করুন, যা ঘটনার ক্রম সংক্ষিপ্তসার করে।

সুতরাং 1 ফেব্রুয়ারী বিতরণকৃত পণ্যগুলির জন্য 1 এপ্রিলের পরিমাণ প্রাপ্ত হলেও, এই পরিমাণ অর্থ প্রাপ্তি অ্যাকাউন্টগুলি 1 ফেব্রুয়ারীতে রেকর্ড করা হবে। অন্যদিকে নগদভিত্তিক অ্যাকাউন্টিংয়ে, এই জাতীয় উপার্জন কেবল প্রকৃত অর্থ প্রদানের পরে প্রাপ্ত হয় বা রেকর্ড করা হয়।

উদাহরণ # 5

আসুন একটি ব্যবহারিক উদাহরণ বিবেচনা করা যাক। অ্যামাজন.কমের আর্থিক চিত্রিত করে নিম্নলিখিত স্ক্রিনশটটি দেখুন।

এখানে, কেউ লক্ষ্য করতে পারেন যে অ্যাকাউন্টগুলি গ্রহণযোগ্য বিভাগে, ফার্মটি কিছু নম্বর রেকর্ড করেছে। এই পরিষেবাগুলি বা বিতরণকৃত সামগ্রীর জন্য ফার্ম তার গ্রাহকদের কাছ থেকে প্রাপ্ত অর্থ প্রত্যাশা করে। তবে যেহেতু এই অর্থ প্রদান এখনও পাওয়া যায় নি, অনিশ্চয়তার একটি উপাদান রয়েছে বলে creditণ ঝুঁকির সাথে জড়িত রয়েছে, এবং এজন্য ফার্মটি খারাপ debtণ বা সন্দেহজনক অ্যাকাউন্টগুলিও রেকর্ড করেছে। এটি অ্যাকাউন্টিংয়ের একটি ভাল অনুশীলন এবং উপার্জন-ভিত্তিক উপার্জনের অস্পষ্টতা অপসারণে সহায়তা করে।

সুবিধাদি

- এটি একটি সামগ্রিক পদ্ধতির: নগদ অ্যাকাউন্টিংয়ের বিপরীতে, একাউন্টিং অ্যাকাউন্টিং একটি বিস্তৃত অ্যাকাউন্টিং সিস্টেম। আপনি সম্মত হবেন যে কোনও ব্যবসা কেবল নগদ নয়। এমন অনেক দিক রয়েছে যা আমলে নেওয়া উচিত। অধিগ্রহণ ব্যবস্থার অধীনে, আমরা ব্যবসায়ের সমস্ত আর্থিক লেনদেন (নগদ এবং অন্যান্য) রেকর্ড করতে পারি এবং কোনও সংস্থা কীভাবে সামগ্রিকভাবে করছে তার আরও সামগ্রিক দৃষ্টিভঙ্গি অর্জনের জন্য আমরা আয়ের বিবৃতি, ব্যালান্স শিটের মতো আর্থিক বিবরণীও তৈরি করতে পারি।

- প্রায় কোনও তাত্পর্য / ত্রুটি নেই: যেহেতু আর্থিক লেনদেনের ঘটনাটি তত্ক্ষণাত রেকর্ড করা হয়, তাই কার্যত কোনও তাত্পর্য বা ভুলের সম্ভাবনা নেই। এবং যেহেতু সবসময় সব সময় রেকর্ড করা হয়, কেউ যদি একটি অডিট করতে চান, তথ্য সহজেই পাওয়া যায়।

- নির্ভুলতার স্তর বেশি: নগদ অ্যাকাউন্টিংয়ের বিপরীতে, একাউন্টিং অ্যাকাউন্টটি একটি ডাবল-প্রবেশ সিস্টেম অনুসরণ করে। তার মানে একটি অ্যাকাউন্ট ডেবিট করা হয় এবং অন্য অ্যাকাউন্টে জমা হয়। ফলস্বরূপ, আমরা দেখতে পাচ্ছি যে কীভাবে একটি অ্যাকাউন্ট হ্রাস পেয়েছে, এবং অন্য অ্যাকাউন্টটি বৃদ্ধি পেয়েছে। এটি অ্যাকাউন্টিংয়ের নির্ভুলতার স্তর বাড়ায় এবং পরবর্তীতে একটি নিরীক্ষণের সময় জিনিসগুলি সহজ হয় easier

- এটি সংস্থা আইন দ্বারা স্বীকৃত: এটি সংস্থা আইন দ্বারা স্বীকৃত, এবং এজন্য বিপুল সংখ্যক সংস্থাগুলি এটি অনুসরণ করে।

অসুবিধা

- বেশ জটিল: নগদ অ্যাকাউন্টিং রেকর্ড করা সহজ এবং বজায় রাখা সহজ। প্রতিটি সময় যখন কোনও আর্থিক লেনদেন ঘটে তখন রেকর্ডিংয়ের জন্য অর্থ সংগ্রহ জটিল হয়, অ্যাকাউন্টের বইগুলিতে একটি এন্ট্রি থাকা উচিত। এবং পুরো অ্যাকাউন্টিং সিস্টেম বজায় রাখাও সহজ কাজ নয়।

- হোলিস্টিক তবে বজায় রাখা চ্যালেঞ্জিং: একটি ব্যবসায়ের বিভিন্ন দিক রয়েছে। এবং যদি কোনও ব্যবসা প্রচুর হয়, তবে একক দিনে কয়েক হাজার এবং হাজার হাজার আর্থিক লেনদেন এই অ্যাকাউন্টিংয়ের অধীনে রেকর্ড করা দরকার। দিনের পর দিন এই সমস্ত কিছু বজায় রাখা কোনও অ্যাকাউন্ট্যান্টের পক্ষে সহজ কাজ নয়।