জমে থাকা অবচয় (সংজ্ঞা, সূত্র) | কীভাবে গণনা করবেন?

জমা হওয়া অবচয় কী?

সম্পত্তির জমে থাকা অবমূল্যায়নটি ক্রয়ের তারিখ থেকে রিপোর্টিংয়ের তারিখ পর্যন্ত সম্পত্তির উপর নির্ভরযোগ্য পরিমাণ অবমূল্যায়ন হিসাবে ধার্য করা হয়। এটি একটি বিপরীতে-অ্যাকাউন্ট, যা সম্পত্তির ক্রয় মূল্য এবং ব্যালেন্স শীটে তার বহনকারী মূল্যের মধ্যে পার্থক্য এবং ব্যালেন্স শীটে স্থিত সম্পদ বিভাগের অধীনে লাইন আইটেম হিসাবে সহজেই উপলব্ধ।

জমা অবমূল্যায়নের সূত্র

নিষ্পত্তিযোগ্য সম্পত্তির জন্য অবমূল্যায়ন ব্যয়কে হ্রাস করার সময়কালের শুরুতে বর্তমান সময়ের সময়কালে অবমূল্যায়নের ব্যয় যুক্ত করে গণনা করা হয়।

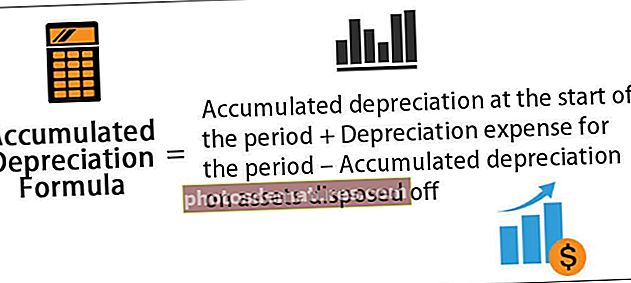

পিরিয়ডের শুরুতে একত্রিত অবমূল্যায়ন সূত্র = পিরিয়ডের শুরুতে একত্রিত অবচয় + পিরিয়ডের জন্য অবচয় ব্যয় - নিষ্পত্তি হওয়া সম্পদের উপর সঞ্চিত অবমূল্যায়ন বন্ধ

উদাহরণ

গণনাটি আরও ভালভাবে বোঝার জন্য আসুন কয়েকটি সহজ থেকে উন্নত উদাহরণগুলি দেখুন।

আপনি এই সংগ্রহের অবচয় সূত্র এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - আহরণ অবচয় সূত্র এক্সেল টেম্পলেট

উদাহরণ # 1

আসুন আমরা এ-এর সংস্থাটির উদাহরণ বিবেচনা করি যা এক টুকরো সরঞ্জাম কিনেছিল যার মূল্য $ 100,000 ডলার এবং 5 বছরের দরকারী জীবন রয়েছে। সরঞ্জামগুলির কার্যকর জীবনের শেষের দিকে কোনও উদ্ধারকৃত মূল্য থাকবে বলে আশা করা যায় না। সরঞ্জামগুলি একটি সরল-লাইন পদ্ধতিতে অবমূল্যায়ন করা উচিত। 1 ম বছর এবং তৃতীয় বছরের শেষে জমা হওয়া অবচয় নির্ধারণ করুন।

নীচে 1 ম বছর এবং তৃতীয় বছরের শেষে জমা হওয়া অবচয় গণনার জন্য ডেটা দেওয়া আছে।

যেহেতু সংস্থাটি আগামী 5 বছরের জন্য এই সরঞ্জামগুলি ব্যবহার করবে, তাই সরঞ্জামের ব্যয়টি আগামী 5 বছরের মধ্যে ছড়িয়ে দেওয়া যেতে পারে। সরলরেখা পদ্ধতি অনুসারে সরঞ্জামগুলির জন্য বার্ষিক অবমূল্যায়ন হিসাবে গণনা করা যেতে পারে,

বার্ষিক অবমূল্যায়ন = পরের 5 বছরে প্রতি বছর $ 100,000 / 5 = ,000 20,000

সুতরাং, 1 ম বছরের পরে গণনা হবে -

প্রথম বর্ষের পরে সংগৃহীত অবচয় সূত্র = বছরের প্রথম দিকে + অবমূল্যায়ন + বছরের সময়কালে অবচয়

= 0 + $20,000

= $20,000

সুতরাং, ২ য় বছরের পরে এটি হবে -

২ য় বর্ষের পরে সংগৃহীত অবমূল্যায়নের সূত্র = বছরের দ্বিতীয় প্রারম্ভে + + অবচয়

= $20,000 + $20,000

= $40,000

সুতরাং, তৃতীয় বছরের পরে এটি হবে -

তৃতীয় বর্ষের পরে সংগৃহীত অবমূল্যায়নের সূত্র = বছরের 3 বছরের শুরুতে + + অবচয়

= $40,000 + $20,000

= $60,000

উদাহরণ # 2

আসুন আমরা 31 ডিসেম্বর সমাপ্ত আর্থিক বছরের শেষে জমা হওয়া অবচয় গণনা করি,2018, নিম্নলিখিত তথ্যের ভিত্তিতে:

- 1 জানুয়ারী, 2018 এর হিসাবে মোট ব্যয়: $ 1,000,000

- 1 জানুয়ারী, 2018 এ হিসাবে মূল্য অবচয়: $ 250,000

- January 100,000 ডলারের অবচয় সহ $ 400,000 মূল্যমানের সরঞ্জাম 1 জানুয়ারী, 2018 এ নিষ্পত্তি করা হয়েছে

- যন্ত্রপাতিটি তার কার্যকর জীবনের (5 বছর) ধরে সোজা রেখার পদ্ধতিতে অবমূল্যায়ন করা হয়

নীচে 31 ডিসেম্বর, 2018 শেষ হওয়া আর্থিক বছরের শেষে জমা হওয়া অবচয় গণনার জন্য ডেটা দেওয়া আছে

প্রশ্ন অনুসারে, এক বছরের মধ্যে অবমূল্যায়ন হিসাবে গণনা করা হবে,

এক বছরে হ্রাস = মোট ব্যয় / দরকারী জীবন

= $1,000,000 / 5

এক বছরের মধ্যে অবচয় = $200,000

সুতরাং, 31 ডিসেম্বর, 2018 হিসাবে জমা হওয়া অবচয়ের গণনা হবে,

৩১ শে ডিসেম্বর, ২০১ on, হিসাবে জমা হওয়া অবমূল্যায়ন, = জানুয়ারী, ২০১ Acc, ২০১৮ হিসাবে একর অবমূল্যায়ন, + এক বছরের মধ্যে অবমূল্যায়ন - সম্পত্তির নিষ্পত্তির জন্য এসসি অবচয়

31 ডিসেম্বর, 2018 হিসাবে একত্রিত অবচয় = 250,000 + $ 200,000 - $ 100,000 ,000

= $350,000

প্রাসঙ্গিকতা এবং ব্যবহার

অ্যাকাউন্টিংয়ের দৃষ্টিকোণ থেকে, পুঁজিভূত সম্পদের ক্ষেত্রে প্রাসঙ্গিক হওয়ায় জমে থাকা অবচয় একটি গুরুত্বপূর্ণ দিক aspect মূলধনযুক্ত সম্পদগুলি কেবল এক বছরের জন্য নয়, এক বছরেরও বেশি সময় ধরে মূল্য সরবরাহ করে এবং অ্যাকাউন্টিং নীতিগুলি নির্ধারণ করে যে ব্যয়গুলি এবং সংশ্লিষ্ট বিক্রয়কে একই সময়ের মধ্যে মিলের ধারণা অনুসারে স্বীকৃতি দেওয়া উচিত। মূলধনী সম্পদের ক্ষেত্রে এই মিলের নীতিটি পূরণ করতে, বিশ্বজুড়ে হিসাবরক্ষকরা অবচয় বলে প্রক্রিয়াটি ব্যবহার করে।

অবচয় ব্যয় হ'ল মোট মূলধন সম্পদের একটি অংশ যা ক্রয় করা বছর থেকে আয়ের বিবরণীতে স্বীকৃত হয় এবং সম্পদের বাকী দরকারী জীবনের জন্য। পরবর্তীকালে, এটি ক্রয়ের তারিখ থেকে প্রতিবেদনের তারিখ পর্যন্ত যে সম্পত্তির অবমূল্যায়ন করা হয়েছে তার মোট পরিমাণ। সম্পদের জীবদ্দশায় সম্পত্তির জন্য জমে থাকা অবচয়ের পরিমাণ বেড়ে যায়, যেহেতু সম্পদের বিপরীতে ব্যয় অব্যাহত থাকে, যা শেষ পর্যন্ত সম্পত্তির বহনকারী মূল্য হ্রাস করে। যেমন, এটি কোনও অ্যাকাউন্টেন্টকে সম্পদের জন্য কতটা দরকারী জীবন বাকি তা ট্র্যাক করতে সহায়তা করতে পারে।