উত্তরের সাথে শীর্ষ 25 মূল্যবান সাক্ষাত্কারের প্রশ্নগুলি (অবশ্যই জানতে হবে!)

মূল্যায়ন ইন্টারভিউ প্রশ্ন

এই মূল্যায়ন সাক্ষাত্কারের প্রশ্নাবলী এবং উত্তরগুলিতে, আপনি প্রাথমিক 25 থেকে উত্তর-ভিত্তিক অ্যাপ্লিকেশন-ভিত্তিক প্রশ্নগুলির সাথে মূল্যায়নের শীর্ষ 25 টি প্রায়শই জিজ্ঞাসা করেছেন যা আপনাকে উত্সাহ এবং আত্মবিশ্বাসের সাথে আপনার মূল্যায়ন সাক্ষাত্কারের সবচেয়ে কঠিন দিকটি ক্র্যাক করতে সহায়তা করবে।

আপনি যদি কোনও মূল্যায়ন সাক্ষাত্কার ক্র্যাক করতে চান তবে আপনি নিজের পায়ের আঙ্গুলের উপরে থাকুন এবং যতটা পারেন প্রস্তুত করুন; কারণ আজকাল, আপনাকে সাক্ষাত্কারের প্রশ্নের উত্তর দেওয়ার জন্য গভীরতা এবং প্রস্থ উভয়ই প্রয়োজন।

এটি বলার পরে, আমরা শীর্ষ 25 মূল্যায়ন সাক্ষাত্কারের প্রশ্নগুলি গ্রহণ করি যা প্রায়শই মূল্যায়ন সাক্ষাত্কারে জিজ্ঞাসা করা হয়। এগুলি কোনওভাবেই আপনার "প্রস্তুতির" বিকল্প নয়; যাইহোক, এই গাইড আপনাকে সঠিক জিনিসগুলির দিকে আপনার দৃষ্টি আকর্ষণ করতে সহায়তা করবে।

চল শুরু করি. আমরা এই শীর্ষ 25 মূল্যায়ন সাক্ষাত্কার প্রশ্নগুলি তিনটি বিভাগে বিভক্ত করেছি।

মূল্যায়ন ইন্টারভিউ প্রশ্ন - মূল বিষয়

আসুন উত্তর সহ আমাদের এই মূল মূল্যায়ন সাক্ষাত্কারের প্রশ্নগুলি দেখে নেওয়া যাক।

# 1 - ফার্মে ফ্রি নগদ প্রবাহ কী?

ফার্মে FCFF বা বিনামূল্যে নগদ প্রবাহ DCF আর্থিক মডেলিংয়ে ব্যবহৃত হয়। একটি সংস্থা পণ্য বা পরিষেবা বিক্রয় করে এর কার্যক্রম থেকে নগদ প্রবাহ তৈরি করে। এর নগদ অর্থের কিছু কিছু স্থিতিশীল সম্পদ পুনর্নবীকরণ এবং কার্যকরী মূলধনের প্রয়োজনীয়তার জন্য ব্যবসায় ফিরে যায়। ফার্মে নিখরচায় নগদ প্রবাহ হ'ল এই ব্যয়ের উপর এবং তার বেশি উত্পন্ন অতিরিক্ত নগদ। ফার্মে বিনামূল্যে নগদ প্রবাহ debtণধারীদের এবং ইক্যুইটিধারীদের কাছে যায়।

ফার্ম বা এফসিএফএফ গণনায় বিনামূল্যে নগদ প্রবাহ = EBIT x (1-করের হার) + নন নগদ চার্জ + কার্যকারী মূলধনের পরিবর্তন - মূলধন ব্যয়

# 2- নিখরচায় নগদ প্রবাহ কী?

ইক্যুইটি মডেল এফসিএফই বা ফ্রি ক্যাশ ফ্লোও স্টকের মূল্য নির্ধারণের জন্য ডিসিএফের একটি পদ্ধতির (এফসিএফএফ সহ)। এফসিএফই পরিমাপ করে যে কোনও ফার্ম তার শেয়ারহোল্ডারদের কতটা "নগদ" ফিরিয়ে দিতে পারে এবং কর, মূলধন ব্যয় এবং debtণ নগদ প্রবাহের যত্ন নেওয়ার পরে গণনা করা হয়।

এফসিএফই মডেলের নির্দিষ্ট সীমাবদ্ধতা রয়েছে। উদাহরণস্বরূপ, এটি কেবলমাত্র সেই ক্ষেত্রে কার্যকর যেখানে সংস্থার লিভারেজ অস্থিতিশীল নয় এবং debtণ উত্তোলনের পরিবর্তিত সংস্থাগুলিতে এটি প্রয়োগ করা যাবে না।

এফসিএফই সূত্র = নেট আয় + অবমূল্যায়ন এবং orশ্বর্যকরণ + ডাব্লুসি সি + ক্যাপেক্স + নেট orrowণে পরিবর্তন

# 3 - লভ্যাংশ ছাড়ের মডেল কী?

লভ্যাংশ ছাড়ের মডেলটি বোঝার উপর ভিত্তি করে যে কোনও স্টকের ন্যায্য মান তার ভবিষ্যতের সকল লভ্যাংশের বর্তমান মান।

এখানে সিএফ = ডিভিডেন্ডস।

নিয়মিত লভ্যাংশ প্রদানকারী সংস্থাগুলির কয়েকটি উদাহরণ হ'ল ম্যাকডোনাল্ডস, প্রক্টর এবং গ্যাম্বল, কিম্বারলি ক্লার্ক, পেপসিকো, 3 এম, কোকাকোলা, জনসন ও জনসন, এটিএন্ডটি, ওয়ালমার্ট ইত্যাদি We আমরা এই সংস্থাগুলিকে মূল্য দিতে ডিভিডেন্ড ছাড় ছাড় মডেলটি ব্যবহার করতে পারি।

উত্স: ইচার্টস

# 4 - এন্টারপ্রাইজ মান এবং ইক্যুইটি মানের মধ্যে পার্থক্য কী?

মূল্যায়নের ক্ষেত্রে এটি অন্যতম প্রাথমিক সাক্ষাত্কার প্রশ্ন। সোজা উত্তর -

- এন্টারপ্রাইজ মান = অপারেটিং সম্পদের বাজার মূল্য

- ইক্যুইটি মান = শেয়ারহোল্ডারদের ইক্যুইটির বাজার মূল্য

আরও তথ্যের জন্য, এন্টারপ্রাইজ মান বনাম ইক্যুইটি মানটি দেখুন

# 5 - পিই এবং ফরোয়ার্ড পিই এর পিছনে পার্থক্য কী?

পিছনের পিई অনুপাত হিস্টোরিকাল ইপিএস ব্যবহার করে, ফরোয়ার্ড পিই অনুপাত পূর্বাভাস ইপিএস ব্যবহার করে। চলুন পিএ বনাম বনাম ফরোয়ার্ড পিই অনুপাত গণনা করার জন্য নীচের উদাহরণটি দেখুন।

- ট্রেলিং মূল্য আয়ের অনুপাত সূত্র = $ 234 / $ 10 = $ 23.4x

- ফরোয়ার্ড প্রাইস আয়ের অনুপাত সূত্র = $ 234 / $ 11 = $ 21.3x

আরও তথ্যের জন্য, পেইডিং বনাম বনাম ফরোয়ার্ড পিই একবার দেখুন

# 6 - মূল্যায়নে ব্যবহৃত সবচেয়ে সাধারণ গুণকগুলি কী কী?

এটি অন্য মৌলিক মূল্যায়ন সাক্ষাত্কারের প্রশ্ন। কিছু সাধারণ ট্রেডিং মূল্যায়ন গুণ আছে যা প্রায়শই মূল্যায়নে ব্যবহৃত হয় -

- ইবিতে ইবিআই

- নগদ প্রবাহের দাম

- বিক্রয় মূল্য এন্টারপ্রাইজ

- ইবিটডা ইভি

- পিইজি অনুপাত

- মূল্য মূল্য বইয়ের

- পিই অনুপাত

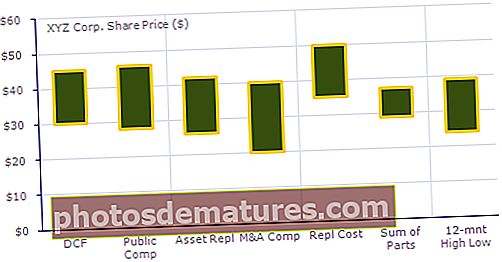

# 7 - আপনি বিনিয়োগকারীদের কাছে এই মূল্যায়ন পদ্ধতিটি কীভাবে উপস্থাপন করবেন?

এর কাছে যাওয়ার সর্বোত্তম উপায় হ'ল প্রথমে আপনার বাড়ির কাজ করা। যদি সম্ভব হয় তবে প্রতিটি পদ্ধতি ব্যবহার করে ফার্মের মূল্যায়ন সন্ধান করুন এবং তারপরে বিনিয়োগকারীদের এটি একটি "ফুটবল ফিল্ড" চার্ট হিসাবে দেখান। একটি জিনিস যা আপনার মনে রাখা দরকার তা হ'ল আপনার সর্বদা নির্দিষ্ট সংখ্যার পরিবর্তে একটি পরিসর প্রদর্শন করা উচিত কারণ সিদ্ধান্তে আসার আগে একাধিক কারণের অনুমান করা দরকার।

বিনিয়োগ ব্যাংকিং চার্ট সম্পর্কে আরও জানুন এখানে

# 8 - মূল্যায়নের তিনটি সর্বাধিক ব্যবহৃত পদ্ধতিগুলি কী কী এবং আপনি সেগুলি কীভাবে র্যাঙ্ক করবেন?

এটি একটি দুর্দান্ত সাধারণ প্রশ্ন, তবে এটি প্রায়শই জিজ্ঞাসা করা হয়। আপনি বলবেন - ছাড়ের নগদ প্রবাহ বিশ্লেষণ (ডিসিএফ) মূল্যায়ন, তুলনামূলক কম বিশ্লেষণ এবং পূর্ববর্তী লেনদেন হ'ল মূল্যায়নের জন্য তিনটি সবচেয়ে বেশি ব্যবহৃত পদ্ধতি। র্যাঙ্কিং সম্পর্কে প্রশ্নটি জটিল। একটি নিয়ন্ত্রণ প্রিমিয়াম এতে অন্তর্ভুক্ত হওয়ায় সাধারণত নজিরপূর্ণ লেনদেনগুলি তুলনামূলক সংস্থাগুলির চেয়ে বেশি। ডিসিএফের ক্ষেত্রে, আপনি গণনার সময় যে অনুমানগুলি করেন তার উপর নির্ভর করে এটি উভয় পথে (সর্বোচ্চ বা সর্বনিম্ন) যেতে পারে।

# 9 - এই তিনটি ব্যতীত অন্যান্য পদ্ধতিগুলি কী কী? একটি সংক্ষিপ্ত দিন।

উপরের 3 টি বাদে আপনি নিম্নলিখিত পদ্ধতিগুলি সম্পর্কে কথা বলতে পারেন -

- এলবিও বিশ্লেষণ:এলবিও বিশ্লেষণ কোনও সংস্থাকে "টার্গেট আইআরআর" (সাধারণত, "টার্গেট আইআরআর" 15-25% এর মধ্যে হতে পারে) আঘাত করতে সক্ষম হতে পারে তা নির্ধারণে সহায়তা করে।

- অংশের যোগফল:এটি দুটি পদক্ষেপ আছে। প্রথমত, প্রতিটি অংশ পৃথক পৃথকভাবে মূল্যবান হয়। এবং তারপরে এগুলি একসাথে যুক্ত করা হয়।

- বাতিলকরণ মূল্যায়ন:লিকুইডেশন মান সম্পর্কে সম্পূর্ণ ধারণাটি কল্পনা করা যে সংস্থার সমস্ত সম্পদ বিক্রি হয়ে গেছে। এবং তারপরে, চিত্রটি একবার আসার পরে, দায়গুলি অঙ্ক থেকে বিয়োগ করা হয়। এটিই মূলধন (যদি আদৌ) ইক্যুইটি বিনিয়োগকারীরা পান।

- এম এন্ড এ প্রিমিয়াম বিশ্লেষণ:প্রথমে, প্রতিটি ক্রেতা কত প্রিমিয়াম প্রদান করেছে তা নির্ধারণের জন্য এম এবং এ সম্পর্কিত ডিলগুলি বিশ্লেষণ করা হয় এবং তারপরে সংস্থাটি কতটা মূল্যবান তা নির্ধারণের জন্য তথ্যটি ব্যবহার করে।

- প্রতিস্থাপনের মান:সংস্থার সম্পত্তি প্রতিস্থাপনের মূল্যায়ন হ'ল প্রতিস্থাপনের মান।

# 10 - পূর্ববর্তী লেনদেন বিশ্লেষণ কী?

সহজ কথায়, পূর্ববর্তী লেনদেন বিশ্লেষণ একটি মূল্যায়ন পদ্ধতি যা অনুরূপ সংস্থাগুলির অতীতের লেনদেনকে কোনও সংস্থার মূল্য দিতে লাগে।

আমরা যদি কয়েকটি পদক্ষেপে এই পদ্ধতিটি ভেঙে ফেলি তবে তারা এখানে -

- প্রথমত, অনুরূপ সংস্থাগুলি অনুরূপ বৈশিষ্ট্যগুলির ভিত্তিতে বা একটি অনুরূপ শিল্পে থাকার কারণে বেছে নেওয়া হয়।

- দ্বিতীয়ত:, লেনদেনের আকার একই হওয়া উচিত।

- তৃতীয়ত:, লেনদেনের ধরণ এবং ক্রেতাদের বৈশিষ্ট্য সমান হবে।

- চতুর্থত, সাম্প্রতিক সময়ে ঘটে যাওয়া লেনদেনগুলি আরও মূল্যবান বলে বিবেচিত হয়েছে।

- পঞ্চম, উপরোক্ত কারণগুলির ভিত্তিতে অনুমান করা হচ্ছে।

# 11 - এমন কোনও কারণ রয়েছে যার মাধ্যমে আপনি তুলনামূলক সংস্থাগুলি চয়ন করতে পারেন?

এই মূল্যায়ন সাক্ষাত্কার প্রশ্নের উত্তর সহজ হওয়া উচিত। তুলনামূলক সংস্থাগুলি চয়ন করতে ব্যবহৃত হয় ঠিক তিনটি কারণ।

- প্রথমত, সবচেয়ে গুরুত্বপূর্ণ ফ্যাক্টরটি হ'ল শিল্পের শ্রেণিবিন্যাস ification এটি সবচেয়ে গুরুত্বপূর্ণ কারণ, এর ভিত্তিতে সংস্থাগুলি সহজেই একটি উচ্চ স্তরের তুলনা করা যেতে পারে।

- দ্বিতীয়ত:, আপনি আরও নির্দিষ্ট করতে চাইলে আপনার আর্থিক মানদণ্ডটি বিবেচনা করা উচিত। আর্থিক মানদণ্ডের অধীনে, আপনি উপার্জন, EBITDA, EBITDAR, EBIT ইত্যাদির দিকে নজর রাখবেন

- তৃতীয়ত:, আপনার শেষটি ভাবা উচিত ভূগোল।

সাধারণত, প্রথম ফ্যাক্টর (শিল্পের শ্রেণিবিন্যাস) সর্বাধিক ব্যবহৃত হয় এবং সবচেয়ে কম ব্যবহৃত উপাদানটি ভূগোল ge

মূল্যায়ন সাক্ষাত্কারের প্রশ্ন - প্রয়োগ

আসুন আমরা অ্যাপ্লিকেশন-ভিত্তিক মূল্যায়ন সাক্ষাত্কারের প্রশ্নগুলি (উত্তর সহ) দেখে নিই

# 12 - আপনি কিভাবে একটি ব্যাংক মূল্য?

এটি একটি প্রত্যাশিত মূল্যায়ন সাক্ষাত্কারের প্রশ্ন। এর সঠিক উত্তর দিতে ভুলবেন না।

ব্যাংকগুলি মূলত মূল্য থেকে একাধিক বুক মান ব্যবহার করে মূল্যবান হয়। এটি নিম্নলিখিত কারণগুলির কারণে -

- ব্যাংকগুলির সম্পদ এবং দায় রয়েছে যা নিয়মিতভাবে বাজারে চিহ্নিত করা হয়, কারণ এটি বিধিগুলির অধীনে বাধ্যতামূলক। সুতরাং, ভারসাম্য পত্রক অন্যান্য শিল্পের তুলনায় যেখানে ব্যালেন্স শিট সম্পদ / দায়বদ্ধতার historicalতিহাসিক ব্যয় উপস্থাপন করে সেখানে বাজার মূল্যকে উপস্থাপন করে।

- ব্যাংক সম্পদের মধ্যে বাণিজ্যিক, বন্ধক, বা ব্যক্তিগত loansণ যা সাধারণত সংগ্রহযোগ্য বলে আশা করা হয় সেই সাথে সরকারী বন্ড, উচ্চ-গ্রেডের কর্পোরেট বন্ড বা পৌর বন্ডে বিনিয়োগ অন্তর্ভুক্ত করে।

নীচের গ্রাফটি জে পি মরগান, ইউবিএস, সিটি গ্রুপ এবং মরগান স্ট্যানলির orতিহাসিক বইয়ের মানগুলির একটি দ্রুত তুলনা দেখায়।

উত্স: চার্ট

# 13 - শিল্প-নির্দিষ্ট গুণাগুণগুলির কয়েকটি উদাহরণ কী?

এই এক অন্য গুরুত্বপূর্ণ মূল্যায়ন সাক্ষাত্কার প্রশ্ন। শিল্প-গুণিত গুণাবলী শিল্প-কারণ অনুসারে পরিবর্তিত হয়। চারটি উদাহরণের দিকে নজর দেওয়া যাক -

- রিয়েল এস্টেট বিনিয়োগ ট্রাস্ট (আরআইআইটি):ক্রিয়াকলাপ থেকে মূল্য / তহবিল (এফএফও); ক্রিয়াকলাপ থেকে মূল্য / সমন্বিত তহবিল (এএফএফও)

- খুচরা বা বিমান সংস্থা:এন্টারপ্রাইজ মান (EV) / আগ্রহ, কর, অবমূল্যায়ন, orশ্বর্যকরণ, এবং ভাড়া (EBITDAR) এর আগে উপার্জন

- প্রযুক্তি: ইভি / অনন্য দর্শনার্থী; ইভি / পৃষ্ঠা-দর্শন

- শক্তি:মূল্য (পি) / নেট সম্পদ মূল্য (এনএভি); পি / 1 মিলিয়ন ঘনফুট সমতুল্য (এমসিএফই); পি / 1 মিলিয়ন ঘনফুট সমতুল্য (এমসিএফই / ডি)

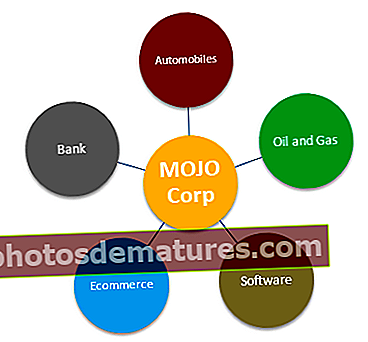

# 14 - আপনি অংশগুলির যোগফল কখন ব্যবহার করবেন?

অংশগুলির যোগফল বেশিরভাগ সংস্থাগুলির জন্য দরকারী যেগুলির বেশ কয়েকটি বিভাগ একে অপরের সাথে সম্পর্কিত নয়। উদাহরণস্বরূপ, যদি কোনও সংস্থার একটি শক্তি বিভাগ, গ্রাহক ফিনান্স বিভাগ, প্রযুক্তি বিভাগ এবং মিডিয়া বিভাগ থাকে তবে অংশগুলির যোগফল বেশ কার্যকর হবে।

নীচের ব্যবসায়ের ক্ষেত্রগুলি পরিচালনা করে এমন একটি বৃহত সংস্থার (টিকার মোজো) একটি উদাহরণ ব্যবহার করে আমাদের পার্টসের সমষ্টি মূল্য বোঝা যাক।

- অটোমোবাইল সেগমেন্ট মূল্যায়ন - ইভি / ইবিআইটিডিএ বা পিই অনুপাত ব্যবহার করে অটোমোবাইল বিভাগটি সর্বাধিক মূল্যবান হতে পারে।

- তেল এবং গ্যাস বিভাগের মূল্যায়ন - তেল এবং গ্যাস সংস্থাগুলির জন্য, সেরা পন্থা হল ইভি / ইবিআইটিডিএ বা পি / সিএফ বা ইভি / বো (তেল সমতুল্য ইভি / ব্যারেল) ব্যবহার করা best

- সফ্টওয়্যার সেগমেন্ট মূল্যায়ন - আমরা সফ্টওয়্যার সেগমেন্টটি মূল্য দিতে PE বা EV / EBIT একাধিক ব্যবহার করি

- ব্যাংক বিভাগের মূল্যায়ন - ব্যাংকিং সেক্টরের মূল্য দিতে আমরা সাধারণত পি / বিভি বা অবশিষ্ট আয় পদ্ধতি ব্যবহার করি

- ই-বাণিজ্য বিভাগ - আমরা ই-বাণিজ্য বিভাগকে মূল্য দিতে ইভি / বিক্রয় ব্যবহার করি (যদি বিভাগটি লাভজনক না হয়) বা ইভি / গ্রাহক বা পিই একাধিক

# 15 - আপনি কখন একটি তরল মূল্যায়ন ব্যবহার করবেন এবং যখন তরল মূল্যায়ন সর্বোচ্চ মান উত্পাদন করবে?

যখন দেউলিয়ার কোনও পরিস্থিতি থাকে তখন তারল্য মূল্যায়ন কার্যকর হয়। যদি কোনও সংস্থার পেট বেঁধে যাওয়ার সুযোগ থাকে তবে লিকুইডেশন মূল্যায়ন বোঝার জন্য capitalণ পরিশোধের পরে মূলধন ইক্যুইটি বিনিয়োগকারীরা কতটা পাবেন।

উচ্চ মূল্য উত্পাদন তরল মূল্যায়ন অত্যন্ত সম্ভাবনা। তবে যদি বাজার কোনও নির্দিষ্ট কারণে মারাত্মকভাবে অমূল্য সম্পদ হয় এবং ফার্মটির যথেষ্ট শক্ত সম্পদ থাকে, এটি সম্ভব হতে পারে। এ কারণে, সংস্থার তুলনামূলক সংস্থাগুলি এবং পূর্ববর্তী লেনদেনগুলি নিম্ন মান উত্পন্ন করবে এবং সম্পদের পরিমাণ অত্যন্ত মূল্যবান হিসাবে, তরলের মূল্যায়ন একটি উচ্চতর মান তৈরি করবে।

# 16 - বিনামূল্যে নগদ প্রবাহ গুণকের ক্ষেত্রে, আপনি কী ব্যবহার করবেন - ইক্যুইটি মান বা এন্টারপ্রাইজ মান?

এখানে দুটি জিনিস মনে রাখতে হবে। প্রথমত, নিরীক্ষিত বিনামূল্যে নগদ প্রবাহের ক্ষেত্রে আপনার এন্টারপ্রাইজ মান ব্যবহার করা দরকার।

নীচে এন্টারপ্রাইজ মান গুণমান -

এবং, উত্তোলিত বিনামূল্যে নগদ প্রবাহের ক্ষেত্রে আপনার ইক্যুইটি মান ব্যবহার করা উচিত। কারণটা এখানে. নিরক্ষিত বিনামূল্যে নগদ প্রবাহে, সুদ বাদ দেওয়া হয়। সুতরাং, বিনিয়োগকারীদের জন্য অর্থ উপলব্ধ হয়। কিন্তু ধার্যকৃত নিখরচায় নগদ প্রবাহের ক্ষেত্রে সুদের অন্তর্ভুক্ত রয়েছে; সুতরাং, এটি কেবল ইক্যুইটিধারীদের জন্য উপলব্ধ।

নীচে ইক্যুইটি মান গুণকের তালিকা রয়েছে -

মূল্যায়ন ইন্টারভিউ প্রশ্ন - উন্নত

আসুন এখন কয়েকটি উন্নত মূল্যায়ন সাক্ষাত্কারের প্রশ্নগুলি দেখি।

# 17 - যা ইবিটডা থেকে ভাল পিই বা ইভি is

এই এক একটি জটিল মূল্যায়ন সাক্ষাত্কার প্রশ্ন। বেশিরভাগ লোক প্রাথমিক মূল্যায়ন সরঞ্জাম হিসাবে পিই অনুপাত ব্যবহার করে। যাইহোক, পিই অনুপাতের বেশ কয়েকটি সীমাবদ্ধতা রয়েছে যার কারণে ইবি থেকে ইবিটডিএ আরও ভাল মূল্যবান একাধিক হিসাবে বিবেচিত হয়।

- পিই অনুপাত ব্যালেন্স শীট ঝুঁকি বিবেচনা করে না। সংস্থার মৌলিক অবস্থানটি PE একাধিকের মধ্যে সঠিকভাবে প্রতিফলিত হয় না।

- ইক্যুইটি কাঠামোর প্রতি বিভিন্ন debtণ কোম্পানির আয়ের উপর উল্লেখযোগ্য প্রভাব ফেলতে পারে। শেয়ার প্রতি আয়কে প্রভাবিত করে সুদের অর্থ প্রদানের উপাদানগুলির কারণে debtণ প্রাপ্ত সংস্থাগুলির জন্য উপার্জন ব্যাপকভাবে পরিবর্তিত হতে পারে।

- উপার্জন নেতিবাচক হলে এটি ব্যবহার করা যাবে না। উদাহরণস্বরূপ, বাক্স ইনক। আপনি এই জাতীয় অলাভজনক সংস্থাগুলির জন্য কেবল পিই মাল্টিপল খুঁজে পাবেন না। এ জাতীয় ক্ষেত্রে একজনকে অবশ্যই সাধারণী উপার্জন বা ফরোয়ার্ড গুণগুলি ব্যবহার করতে হবে।

- উপার্জন বিভিন্ন অ্যাকাউন্টিং নীতি সাপেক্ষে। এটি ম্যানেজমেন্ট দ্বারা সহজেই হেরফের করা যায়।

# 18 - আপনি বক্সকে কীভাবে মূল্য দেবেন?

পূর্বাভাস সহ উপরের বক্স আইপিও আর্থিক মডেলটি দেখুন। আমরা যে বিষয়টি লক্ষ্য করি তা হ'ল BOX কেবল অপারেটিংয়েই নয় নেট আয়ের স্তরেও ক্ষতি করে চলেছে। এই জাতীয় সংস্থাগুলি কীভাবে দ্রুত বর্ধন করে তবে বিনামূল্যে নগদ প্রবাহ নেতিবাচক তা কীভাবে মূল্যবান?

এই জাতীয় ক্ষেত্রে, আমরা পিই অনুপাত (নেতিবাচক উপার্জনের কারণে), ইভিতে ইবিটডিএ (যদি ইবিআইটিডিএ নেতিবাচক থাকে), বা ডিসিএফ অ্যাপ্রোচ (যখন এফসিএফএফ নেতিবাচক থাকে) এর মতো মূল্যায়ন গুণগুলি প্রয়োগ করতে পারি না। আমাদের উদ্ধারে আসা মূল্যবান সরঞ্জামটি হ'লইভি টু বিক্রয়!

# 19 - টার্মিনাল মানটি কি নেতিবাচক হতে পারে?

আরেকটি জটিল মূল্যায়ন সাক্ষাত্কারের প্রশ্ন। উত্তরটি তাত্ত্বিকভাবে হ্যাঁ, ব্যবহারিকভাবে নেই!

তাত্ত্বিকভাবে, এটি ঘটতে পারে যখন টার্মিনাল মান স্থায়ীত্ব বৃদ্ধির পদ্ধতি ব্যবহার করে গণনা করা হয়।

উপরের সূত্রে, যদি আমরা ধরে নিইডাব্লুএসিসি <প্রবৃদ্ধির হার, তারপরে সূত্র থেকে প্রাপ্ত টার্মিনাল মানটি নেতিবাচক হবে। এটি হজম করা খুব কঠিন কারণ একটি উচ্চ বর্ধনকারী সংস্থাটি কেবলমাত্র ব্যবহৃত সূত্রের কারণে এখন একটি নেতিবাচক টার্মিনাল মান দেখাচ্ছে। তবে এই উচ্চ বৃদ্ধির হার অনুমানটি ভুল। আমরা ধরে নিতে পারি না যে কোনও সংস্থা অসীম না হওয়া পর্যন্ত খুব উচ্চ হারে বাড়তে চলেছে।

আরও বিশদের জন্য, দয়া করে টার্মিনাল মানের এই বিস্তারিত গাইডটি দেখুন

# 20 - আপনি কখন মূল্যায়নে ডিসিএফ ব্যবহার করবেন না?

দুটি নির্দিষ্ট পরিস্থিতিতে আপনার কখনই ডিসিএফ ব্যবহার করা উচিত নয় -

- প্রথমত, যদি ফার্মটির অপ্রত্যাশিত বা অস্থির নগদ প্রবাহ থাকে;

- দ্বিতীয়ত:, যখন debtণ এবং কার্যকারী মূলধন সম্পূর্ণ আলাদাভাবে ভূমিকা পালন করে। উদাহরণস্বরূপ, ব্যাংক এবং আর্থিক প্রতিষ্ঠানগুলি তাদের debtণ এবং কার্যকরী মূলধন পুনরায় বিনিয়োগ না করায় ডিসিএফ ব্যাংকগুলিকে মূল্যবান হিসাবে ব্যবহার করা হয় না।

# 21 - একটি এলবিও বা ডিসিএফ উচ্চতর মূল্যায়ন দেবে? কেন?

সাধারণত, ডিসিএফ উচ্চতর মূল্যায়ন দেবে। এলসিও বিশ্লেষণে ডিসিএফের বিপরীতে, আপনি 1 বছর এবং চূড়ান্ত বছরের মধ্যে কোনও নগদ প্রবাহ পাবেন না। সুতরাং বিশ্লেষণটি কেবলমাত্র টার্মিনাল মানের ভিত্তিতে করা হয়। ডিসিএফের ক্ষেত্রে, নগদ প্রবাহ এবং টার্মিনালের মান উভয়ের ভিত্তিতে মূল্যায়ন করা হয়; সুতরাং, এটি উচ্চতর হতে থাকে।

তদুপরি, এলবিওতে, একটি প্রত্যাশিত আইআরআর (রিটার্নের অভ্যন্তরীণ হার) সেট আপ করা হয়, এবং তারপরে মূল্যায়ন হয়।

# 22 - ধরা যাক যে কোনও সংস্থার কোনও লাভ এবং আয় নেই revenue আপনি কীভাবে এই সংস্থাকে মূল্য দেবেন?

এটি দেখার সহজ উপায়টির উত্তরটি হ'ল এইটি বলা যে সংস্থার মূল্যায়ন অন্যান্য মেট্রিক ব্যবহার করেই করা হত। কোনও লাভ এবং উপার্জন না হওয়ায় কোনও নগদ প্রবাহ থাকবে না। সুতরাং, সৃজনশীল গুণগুলি যা ব্যবসায়ের সহজাত প্রকৃতির সাথে ব্যবহার করে তা কৌশলটি করবে।

# 23 - আপনি একটি আমের গাছকে কীভাবে মূল্য দেবেন?

এটি একটি জটিল প্রশ্ন বলে মনে হতে পারে তবে আপনি যদি এটির মাধ্যমে চিন্তা করেন তবে এটি আসলে তা নয়।

যখন আপনাকে এই প্রশ্ন জিজ্ঞাসা করা হবে, আপনি কেবল বলেছিলেন যে আমের গাছটিকে একটি কোম্পানির মূল্য দেওয়া যেতে পারে হিসাবে মূল্য দেওয়া যেতে পারে - প্রথমে তুলনামূলক আমের গাছগুলির দিকে ঝলকানি দিয়ে এবং সেগুলির মূল্য (অর্থাত্ আপেক্ষিক মূল্যায়ন) এবং তারপরে মানটি সন্ধান করে আমের গাছের নগদ প্রবাহের (অর্থাত্ অভ্যন্তরীণ মূল্যায়ন)

# 24 - সরকারী সংস্থার সাথে তুলনা করার ত্রুটিগুলি কী কী?

পাবলিক সংস্থার তুলনার সাথে বিভিন্ন ত্রুটি থাকতে পারে। তবে নিম্নলিখিত তিনটি দাঁড়িয়ে আছে -

- শেয়ার বাজারে প্রতিক্রিয়া দেওয়ার একটি নির্দিষ্ট উপায় নেই। এটি বাজারে ঘটে যাওয়া ঘটনা বা ঘটনার জন্য আবেগপ্রবণ হয়ে পড়ে। সুতরাং, নির্দিষ্ট দিনে শেয়ার বাজারের প্রতিক্রিয়াটি অনুমান করা খুব কঠিন difficult সুতরাং, আপনি যে কারণগুলি ব্যবহার করছেন সেগুলি আপনাকে মোটেই সহায়তা করতে পারে না।

- অন্য সংস্থার সাথে একটি সংস্থার 100% তুলনা কখনই সম্ভব নয়। সর্বদা ত্রুটির জন্য জায়গা থাকবে।

- ক্ষুদ্রতম সংস্থাগুলির নিকটতম স্টক রয়েছে। এবং এই স্টকগুলি সর্বদা সংস্থার আসল মূল্য প্রতিফলিত করে না।

# 25 - আপনি একটি বেসরকারী সংস্থাকে কীভাবে মূল্য দেবেন?

একটি বেসরকারী সংস্থার মূল্য নির্ধারণ করা কোনও পাবলিক সংস্থাকে মূল্য দেওয়ার চেয়ে কিছুটা আলাদা। অবশ্যই আপনি তুলনামূলক, পূর্ববর্তী লেনদেন, ডিসিএফ ব্যবহার করবেন তবে এখানে কয়েকটি পার্থক্য রয়েছে -

- প্রথমত, আপনাকে বেসরকারী সংস্থার তারল্য সম্পর্কে চিন্তা করতে হবে। স্বাভাবিকভাবেই, বেসরকারী সংস্থাগুলি সরকারী সংস্থাগুলির মতো তরল হবে না। এইভাবে, বেসরকারী সংস্থাকে মূল্য দেওয়ার সময়, ছাড়ের হারটি বাড়ত।

- ভবিষ্যতের শেয়ারের মূল্য বিশ্লেষণ ব্যবহার করা সম্ভব হবে না; কারণ সেখানে কিছুই হবে না।

- বেসরকারী সংস্থার ক্ষেত্রে কোনও বিটা না থাকায় ডিসিএফ খুব কঠিন হয়ে পড়ে।

একটি বেসরকারী সংস্থার ক্ষেত্রে, এন্টারপ্রাইজ মান বিবেচিত হবে।