নিয়ন্ত্রণহীন সুদ | ব্যালেন্স শীটে এনসিআইয়ের জন্য অ্যাকাউন্টিং

নিয়ন্ত্রণহীন স্বার্থ কী?

নিয়ন্ত্রণহীন সুদ বলতে সংস্থার সংখ্যালঘু শেয়ারহোল্ডারদের বোঝায় যারা সামগ্রিক শেয়ার মূলধনের ৫০% এরও কম মালিক এবং তাই সংস্থার সিদ্ধান্ত গ্রহণের প্রক্রিয়াতে তার নিয়ন্ত্রণ নেই।

সাধারণত, প্রকাশ্যে লেনদেন করা সংস্থাগুলির ক্ষেত্রে বেশিরভাগ শেয়ারহোল্ডার সংখ্যালঘু শেয়ারহোল্ডার এবং কেবলমাত্র প্রচারকারীদেরই সংখ্যাগরিষ্ঠ বা শেয়ারহোল্ডার নিয়ন্ত্রণকারী হিসাবে শ্রেণিবদ্ধ করা যেতে পারে। অ্যাকাউন্টগুলি একীকরণের ক্ষেত্রে, নেট সম্পত্তির মূল্যের উপর ভিত্তি করে সংখ্যালঘুদের জন্য দায়ী পরিমাণ, ব্যালেন্স শিট রিজার্ভে অন-নিয়ন্ত্রিত আগ্রহ এবং সত্তার উদ্বৃত্ত হিসাবে আলাদাভাবে দেখানো হয়।

নিয়ন্ত্রণহীন সুদের প্রকারগুলি

প্রত্যক্ষ এবং পরোক্ষ দুটি ধরণের রয়েছে।

# 1 - সরাসরি

এটি এমন একটি যেখানে সংখ্যালঘু শেয়ারহোল্ডারগণ সহায়ক সংস্থার রেকর্ডকৃত ইক্যুইটিতে অংশগ্রহন করে get সমস্ত রেকর্ডকৃত ইক্যুইটি উভয়ই প্রাক এবং পোস্ট অধিগ্রহণের পরিমাণের অর্থ।

উদাহরণ স্বরূপ:

সংস্থা বি 31 550,000 এ সমষ্টি করে 31.03.2018 পর্যন্ত সংরক্ষণ করেছে। 01.04.2018 এ, মিঃ এক্স, বি বি এর 10% শেয়ার কিনেছেন যেহেতু এটি সরাসরি অ-নিয়ন্ত্রণকারী আগ্রহের ক্ষেত্রে, তাই মিঃ এক্স, বি বি এর পূর্ববর্তী বিদ্যমান / অতীত মুনাফার 10% এর অধিকারী হবেন 01.04.2018 পোস্টের ভবিষ্যতের লাভের জন্য।

# 2 - পরোক্ষ

সংখ্যালঘু শেয়ারহোল্ডাররা অধিগ্রহণের পরে প্রাপ্ত মুনাফার আনুপাতিক বরাদ্দ কেবল এটিই দেয়, অর্থাত্ তিনি কোম্পানির পূর্বের বিদ্যমান মুনাফায় অংশ গ্রহণ করবেন না।

উদাহরণ স্বরূপ:

কোম্পানির এ-এর ২০% শেয়ার রয়েছে, সংস্থা এ-এর P০% শেয়ার কোম্পানির পি অর্জন করেছে, যা বি বি এর 70০% শেয়ার ধারণ করে, সুতরাং, পি পি এবং কোম্পানির বি এর শেয়ারহোল্ডিং অধিগ্রহণের পরে হিসাবে দেখাবে :

কোম্পানি পি:

- কোম্পানি এ দ্বারা শেয়ারগুলি: 60%

- সরাসরি অ-নিয়ন্ত্রণকারী আগ্রহ: 40%

কোম্পানি বি:

- কোম্পানি এ দ্বারা শেয়ারগুলি: 62%

- সরাসরি অ-নিয়ন্ত্রণকারী আগ্রহ: 40%

অপ্রত্যক্ষ নিয়ন্ত্রণহীন সুদ: এটি পি লিমিটেডের ব্যালান্স শিটের উপর সরাসরি সুদ ব্যবহার করে গণনা করা হয়, অর্থাৎ 40% * 70% = 28%

ব্যালান্স শিটের উপর নিয়ন্ত্রণহীন সুদের জন্য অ্যাকাউন্টিং

সংখ্যালঘু সুদের জন্য অ্যাকাউন্টিং চিত্রে আসে যখন হোল্ডিং সংস্থার অ্যাকাউন্টের বই একীকরণের সময়। একীকরণ হ'ল প্রক্রিয়াটিকে বোঝায় যার মাধ্যমে দুই বা ততোধিক সংস্থার আর্থিক বিবৃতি একত্রিত হয়ে আর্থিক এক সেট তৈরি করে।

একীকরণ যখন অন্য সত্তার সর্বাধিক অংশ ধারণ করে, যা সহায়ক সংস্থা হিসাবে পরিচিত, একীকরণ কার্যকর হয়। একীকরণ যেমন দুটি বা তারও বেশি সংস্থার আর্থিক বিবরণীর সংমিশ্রণ করে, তেমনি এটি স্টেকহোল্ডারদের যেমন বিনিয়োগকারী, ,ণদাতা, ndণদাতা, ইত্যাদি তিনটি প্রতিষ্ঠানের সম্মিলিত আর্থিক বিবরণী দেখতে দেয় যেমন এটি একটি সত্তা।

হোল্ডিং সংস্থার সাথে সহায়ক সংস্থাটির আর্থিক বিবরণী সংহত করার সময়, সংখ্যালঘু শেয়ারহোল্ডারদের দ্বারা পরিচালিত শেয়ারের নিট সম্পত্তির মূল্য সংহত আর্থিক বিবরণীতে মজুদ এবং উদ্বৃত্তের সংখ্যালঘু সুদের হিসাবে স্বীকৃত হয়।

উদাহরণ # 1

কোম্পানি এল কোম্পানির এমের 85৫% শেয়ার অধিগ্রহণ করেছে, সুতরাং সংখ্যালঘু শেয়ারহোল্ডারদের হাতে থাকা বাকি শেয়ারের পরিমাণ ছিল ১৫%। বছরের শেষের দিকে, কোম্পানি এম $ 500,000 এর আয় এবং 300,000 ডলার ব্যয়ের কথা জানায়, যেখানে কোম্পানি এল $ 1,000,000 এর আয় এবং 400,000 ডলার ব্যয়ের রিপোর্ট করেছে।

কোম্পানি এল এবং এম এর নিট আয় নিম্নলিখিত হিসাবে গণনা করা যেতে পারে:

নিয়ন্ত্রণকারী এবং নিয়ন্ত্রণহীন সুদের মধ্যে সংস্থা এম এর নিট আয়ের বরাদ্দ নিম্নরূপ:

একীভূত নিট আয় নিম্নলিখিত হিসাবে গণনা করা যেতে পারে:

উদাহরণ # 2

নীচের এক্সট্রাক্টটি 31 ডিসেম্বর 2018 এ শেষ হওয়া নেসলের আর্থিক বিবরণী থেকে পাওয়া গেছে, যা দেখায় যে লাভটি পিতামাতার নিয়ন্ত্রণহীন নিয়ন্ত্রণের আগ্রহ এবং শেয়ারহোল্ডারদের জন্য দায়ী করা হয়:

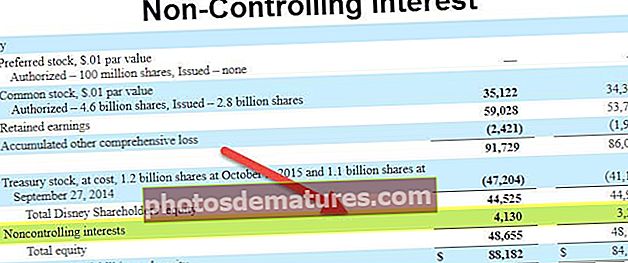

নীচে নেসলে একীভূত ব্যালান্সশিটের নিষ্কাশন যা অ-নিয়ন্ত্রণকারী আগ্রহের জন্য দায়ী পরিমাণটি দেখায়:

উৎস: www.nestle.com

এটি এইভাবে শেয়ারহোল্ডারদের জন্য দায়বদ্ধ পরিমাণের প্রতিনিধিত্ব করে যারা সংস্থার উল্লেখযোগ্য শেয়ারহোল্ডার নয় এবং কোম্পানিতে সিদ্ধান্ত নেওয়ার কোনও অধিকার নেই। এনসিআই-এর জন্য দায়ী পরিমাণগুলি একীভূত আর্থিক বিবৃতিতে পৃথকভাবে দেখানো হয়েছে, কারণ এটি এমন পরিমাণ যা পিতামাতার সত্তার অন্তর্ভুক্ত নয় এবং সংখ্যালঘু শেয়ারহোল্ডারদের জন্য দায়ী।