অবচয় সূত্র | অবচয় ব্যয় গণনা করুন

অবচয় ব্যয় গণনা করার সূত্র

আয়ের বিবরণের মাধ্যমে সম্পদের কতটা মূল্য ব্যয় হিসাবে কেটে নেওয়া যায় তা খুঁজে পাওয়ার জন্য অবচয় ব্যয়ের সূত্রটি ব্যবহার করা হয়। অবচয়কে নির্দিষ্ট সময়ের মধ্যে পরিধান এবং টিয়ার কারণে সম্পত্তির মান হ্রাস হিসাবে সংজ্ঞায়িত করা যেতে পারে। এটি লাভ-ক্ষতির বিবরণীর অংশ হিসাবে নগদ অর্থ ব্যয়। উদাহরণস্বরূপ, উদ্ভিদ এবং যন্ত্রপাতি, আসবাবপত্র এবং ফিক্সচার, মোটর গাড়ি এবং অন্যান্য স্থির স্থির সম্পদের অবমূল্যায়ন।

হ্রাসের পরিমাণ গণনা করার জন্য প্রাথমিকভাবে 4 টি আলাদা সূত্র রয়েছে। আসুন তাদের প্রতিটি নিয়ে আলোচনা করা যাক -

সরলরেখার অবমূল্যায়ন পদ্ধতি = (একটি সম্পদের ব্যয় - অবশিষ্ট মূল্য) / একটি সম্পত্তির দরকারী জীবন।হ্রাসকৃত ভারসাম্য পদ্ধতি = (একটি সম্পদের মূল্য * অবমূল্যায়নের হার / 100)পণ্য পদ্ধতির একক = (একটি সম্পদের ব্যয় - উদ্ধারকৃত মূল্য) / উত্পাদিত ইউনিটগুলির আকারে দরকারী জীবন।ডাবল ডিক্লিনিং ব্যালেন্স পদ্ধতি = 2 * (শুরুর মান - উদ্ধার মান) / দরকারী জীবন

ব্যাখ্যা

অবচয় হ'ল পরোক্ষ ব্যয় হ'ল স্থিতিশীল স্থির সম্পত্তির উপর নিয়মিত পদ্ধতিতে তার দরকারী জীবনের উপরের সম্পত্তির প্রকৃত ব্যয় সরবরাহ করার জন্য এই জাতীয় সম্পদ থেকে প্রাপ্ত সুবিধার অনুপাতে। অবচয় সমীকরণের গণনার জন্য কয়েকটি কারণের জ্ঞান প্রয়োজন। এই কারণগুলি হ'ল:

- সম্পদের ব্যয়: সম্পদ ব্যয়ের মধ্যে এমন সম্পদ কেনার জন্য প্রদত্ত পরিমাণ এবং এই জাতীয় সম্পদকে ব্যবহারযোগ্য স্থানে যেমন পরিবহণ, ইনস্টলেশন, প্রদেয় কর ইত্যাদিতে আনতে অন্যান্য সম্পর্কিত ব্যয় অন্তর্ভুক্ত থাকে includes

- অবশিষ্ট মান: অবশিষ্টের মূল্য হ'ল এমন একটি পরিমাণ যা সম্পদের দরকারী জীবনের শেষে অনুধাবন করা হয়।

- দরকারী জীবন: এমন সংস্থার প্রত্যাশিত জীবন যা কোনও সংস্থা এটি থেকে উপকার পেতে পারে।

- মূল্য অবমূল্যায়ন: এটি এমন হার যেটিতে কোনও সংস্থার এই জাতীয় সম্পদ থেকে প্রাপ্ত সুবিধার অনুপাতে সম্পদের মূল্য হ্রাস করা উচিত।

অবচয় ব্যয় গণনা উদাহরণ

আপনি এই অবচয় সূত্র এক্সেল টেম্পলেটটি এখানে ডাউনলোড করতে পারেন - অবচয় সূত্র এক্সেল টেম্পলেটউদাহরণ # 1

সংস্থা এক্সওয়াইজেড 15,000 ডলার একটি সম্পত্তি কিনেছিল এবং তার দরকারী জীবনের শেষের দিকে 1,500 ডলার অনুধাবন করবে বলে আশা করা হচ্ছে। সম্পদের প্রত্যাশিত দরকারী জীবন 5 বছর। তার লাভ-ক্ষতির বিবরণীতে অবমূল্যায়ন সংস্থার পরিমাণ কত হবে?

সমাধান

নীচে হ্রাসের পরিমাণ গণনার জন্য ডেটা দেওয়া আছে

সুতরাং, সরলরেখা পদ্ধতি ব্যবহার করে অবচয়ের পরিমাণের গণনা নিম্নরূপ হবে,

সরলরেখার পদ্ধতি ব্যবহার করে = সম্পদের ব্যয় - উদ্ধারক মূল্য / সম্পত্তির দরকারী জীবন

- =($15000-$1500)/5

অবমূল্যায়নের পরিমাণ হবে -

- =$2700

সুতরাং, সংস্থাটি লাভ এবং লোকসানের বিবরণীতে $ 2,700 চার্জ করতে হবে এবং প্রতি বছর সম্পদের মূল্য $ 2,700 থেকে হ্রাস করতে হবে।

উদাহরণ # 2

এখন হ্রাসকারী ভারসাম্য পদ্ধতিটি বোঝার জন্য একটি উদাহরণ নিই: মিঃ এক্স, সংস্থা এবিসি প্রাইভেটের সিনিয়র অ্যাকাউন্ট্যান্ট। LTD। সংস্থাটি ডেল্টার জন্য 135,000 ডলার একটি উদ্ধৃতি পেয়েছে। সংস্থাটির পরিবহন ও ইনস্টলেশনতে আরও ব্যয় $ 2,200 এর অনুমান। এর অনুমান যে সম্পদটি তার দরকারী জীবনের শেষে $ 1,200 এ বিক্রি করা যেতে পারে।

হ্রাসের হার গণনা করুন 15%।মিঃ এক্স হ্রাসকারী ভারসাম্য পদ্ধতিটি ব্যবহার করে অবমূল্যায়ন আদায় করতে চায় এবং এটি তার লাভ এবং লোকসানের অ্যাকাউন্টে কতটা অবমূল্যায়ন করতে হবে তা জানতে চায়। মিঃ এক্সকে প্রতিবছর শেষে মেশিনের অবমূল্যায়নের পরিমাণ এবং সমাপনী মূল্য গণনা করতে সহায়তা করুন।

সমাধান

প্রথমত, আমরা সংস্থাকে মেশিন ডেল্টার আসল ব্যয় গণনা করব:

এখন, হ্রাসকৃত ভারসাম্য পদ্ধতিটি ব্যবহার করে আমরা সম্পত্তির অবচয় পরিমাণ এবং সমাপ্তির মান গণনা করব:

সুতরাং হ্রাসকারী ভারসাম্য পদ্ধতিটি ব্যবহার করে 1 ম বছরের অবচয় পরিমাণের গণনা নিম্নরূপ হবে,

হ্রাসকৃত ভারসাম্য পদ্ধতি = সম্পদের আসল ব্যয় * অবমূল্যায়নের হার / ১০০

- =137000*20%/100%

1 ম বছরের জন্য অবচয় পরিমাণ হবে -

- =27400.00

একইভাবে, আমরা অবশিষ্ট বছরের জন্য অবচয়ের পরিমাণ গণনা করতে পারি

1 ম বছরের সমাপ্তি মূল্য গণনা

- =137000-27400

- =109600.00

একইভাবে, আমরা অবশিষ্ট বছরগুলির জন্য সমাপনী মান গণনা করতে পারি

সুতরাং মেশিনের 10 বছরের বইয়ের মূল্য হ'ল 19030.82।

উদাহরণ # 3

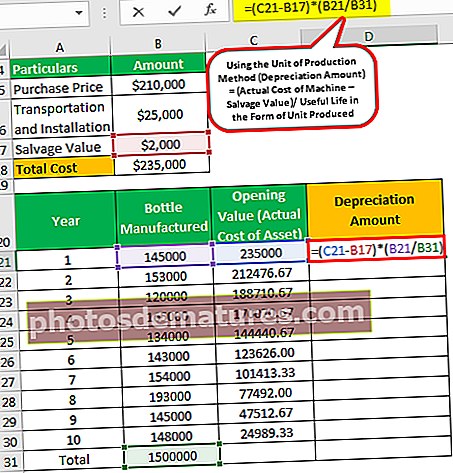

আসুন উত্পাদন পদ্ধতির সূত্রের একক বোঝার জন্য আরেকটি উদাহরণ নিই। একটি সংস্থা বিটা সীমাবদ্ধ সবেমাত্র খালি বায়ো-ডিগ্রোয়েবল জলের বোতল প্রস্তুতের ব্যবসায় শুরু করেছে। বাজার গবেষণা করার পরে, এটি একটি সম্পূর্ণ স্বয়ংক্রিয় মেশিন জুড়ে আসে যা এর সম্পূর্ণ জীবনচক্রের 1,500,000 অবধি উত্পাদন করতে পারে।

সংস্থাটি 210,000 ডলার একটি উদ্ধৃতি পেয়েছে। এটির জন্য ইনস্টলেশন চার্জ হিসাবে 25,000 ডলারও প্রয়োজন হয়, এবং সংস্থাটি 2000 ডলারে ব্যবহারযোগ্য জীবন শেষ হওয়ার পরে এই মেশিনটি বিক্রি করবে বলে প্রত্যাশা করে Company অবমূল্যায়ন সংস্থার পরিমাণটি তার অ্যাকাউন্টগুলির বইগুলিতে চার্জ করা উচিত ulate সংস্থাটি আপনার সাথে তার বার্ষিক বোতল উত্পাদন বিবরণ ভাগ করে:

সমাধান

প্রথমত, আমরা সংস্থার কাছে মেশিনের আসল ব্যয় গণনা করব:

- =$210000+$25000

- =$235000

এখন আমরা প্রতি বছর উত্পাদন পদ্ধতির ইউনিট ব্যবহার করে চার্জের জন্য হ্রাসের পরিমাণ গণনা করব,

উত্পাদন পদ্ধতির ইউনিট ব্যবহার করে = (মেশিনের আসল ব্যয় - উদ্ধারকৃত মূল্য) / উত্পাদিত ইউনিটের আকারে দরকারী জীবন

উত্পাদিত ইউনিট আকারে এখানে দরকারী জীবন হ'ল উত্পাদিত মোট প্রত্যাশিত ইউনিট দ্বারা বিভক্ত বছরে উত্পাদিত মোট ইউনিট।

- =(235000-2000)*(145000/1500000)

চার্জ করার জন্য প্রতি বছরে অবমূল্যের পরিমাণ হবে -

- =22523.33

একইভাবে, চার্জ হওয়ার জন্য আমরা অবশিষ্ট বছরের জন্য অবচয়ের পরিমাণ গণনা করতে পারি -

1 ম বছরের সমাপ্তি মূল্য গণনা

- =235000-22523.33

- =212476.67

একইভাবে, আমরা অবশিষ্ট বছরগুলির জন্য সমাপনী মান গণনা করতে পারি

প্রাসঙ্গিকতা এবং ব্যবহার

মূল্যহ্রাস ব্যয় অ্যাকাউন্টের সময়কালের পরে কোনও সংস্থার ব্যবহারের পরে কোনও সম্পত্তির বইয়ের মূল্য অনুমান করার জন্য একটি পরোক্ষ ব্যয় এবং গুরুত্বপূর্ণ অ্যাকাউন্টিং পদ্ধতি। অবচয় সূত্রের ব্যবহার সম্পদের ব্যয়কে তার দরকারী জীবনের উপরে ছড়িয়ে দেওয়া, যার ফলে এক বছরে বিশাল ব্যয়ের বোঝা হ্রাস পায়। অ্যাকাউন্টিংয়ে অবমূল্যায়নের সূত্রের গুরুত্ব নিম্নরূপ:

- যেহেতু অবচয় হ'ল নগদ ব্যয়, তাই এটি সত্তাকে তার করের দায়গুলি হ্রাস করতে সহায়তা করে।

- সম্পদ বিক্রির সময়, সংস্থানটি তার ব্যবহার বিবেচনার পরে সম্পত্তির বিক্রয়ের উপর তার লাভ / ক্ষতির অনুমান করতে পারে, যা অবমূল্যায়নের আকারে।

- যেহেতু সম্পদের ক্রয়ের পরিমাণ বিশাল এবং এক শটে এটি লাভ এবং লোকসানের অ্যাকাউন্টে চার্জ করলে লাভটি উল্লেখযোগ্যভাবে হ্রাস পেয়েছে। কিন্তু সম্পত্তির দরকারী জীবনের উপর বিতরণ ব্যয়ের বোঝা থেকে প্রাপ্ত উপায়ে আনুপাতিক হারে ব্যয় বহন করে।