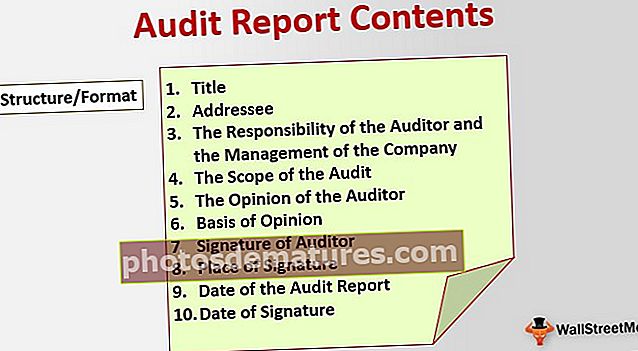

নিরীক্ষা প্রতিবেদন বিষয়বস্তু | অডিট রিপোর্টের বুনিয়াদি বিন্যাস এবং কাঠামো

নিরীক্ষা প্রতিবেদন বিষয়বস্তুগুলি নিরীক্ষা প্রতিবেদনের মূল কাঠামো যা পরিষ্কার হওয়া দরকার, নিরীক্ষকদের মতামত সম্পর্কে ন্যায়সঙ্গত সরবরাহ করার জন্য পর্যাপ্ত প্রমাণ সরবরাহ করে এবং প্রতিবেদনের শিরোনাম, অ্যাড্রেসির বিবরণ, খোলার অনুচ্ছেদ, স্কোপ অনুচ্ছেদ, মতামত অনুচ্ছেদ, স্বাক্ষর, স্থান স্বাক্ষর এবং রিপোর্টের তারিখ।

একটি অডিট রিপোর্টের মূল বিষয়বস্তু

নিরীক্ষা রিপোর্ট হ'ল কোম্পানির আর্থিক নিরীক্ষা পরিচালনার পরে নিরীক্ষকগণ প্রদত্ত কোম্পানির আর্থিক বিবৃতি সম্পর্কে একটি মতামত। অডিটরের প্রতিবেদনটি কোম্পানির বার্ষিক প্রতিবেদন সহ প্রকাশিত হয়। অডিটরের প্রতিবেদনটি বিনিয়োগকারীরা, বিশ্লেষকগণ, কোম্পানির পরিচালনাকারী, ndণদাতাদের দ্বারা সংস্থাগুলির পারফরম্যান্স বিশ্লেষণ করার সময় এবং সনাক্ত করা হয় যে আর্থিক প্রতিবেদনগুলি সাধারণভাবে গৃহীত অ্যাকাউন্টিং মান অনুযায়ী হয়।

নিরীক্ষা প্রতিবেদন সামগ্রী ফর্ম্যাট উদাহরণ

নীচের স্ন্যাপশটটি অ্যামাজন ডটকমের নিরীক্ষণের রিপোর্ট বিষয়বস্তু।

সূত্র: www.sec.gov

একটি নিরীক্ষা প্রতিবেদন বিষয়বস্তুর গঠন / ফর্ম্যাট

একটি সাধারণ অডিট রিপোর্টে নিম্নলিখিত বিষয়বস্তু রয়েছে। আসুন নিরীক্ষা প্রতিবেদনে প্রতিটি শিরোনামের একটি সংক্ষিপ্ত বোঝার দিকে নজর দেওয়া যাক।

# 1 - শিরোনাম

প্রতিবেদনের শিরোনামে এটি ‘স্বতন্ত্র নিরীক্ষক’ প্রতিবেদন উল্লেখ করা হয়েছে। ’

# 2 - অ্যাড্রেসি

ঠিকানাটি হ'ল ব্যক্তি / ব্যক্তির দল যাঁদের প্রতিবেদনটি সম্বোধন করে। বিধিবদ্ধ অডিট রিপোর্টের ক্ষেত্রে, ঠিকানাটি কোম্পানির শেয়ারহোল্ডারগণ। এছাড়াও, ঠিকানাটি নিরীক্ষক নিয়োগকারী ব্যক্তিকে বোঝায়। যেহেতু কোম্পানির শেয়ারহোল্ডাররা নিরীক্ষক নিয়োগ করে, তাদের প্রতিবেদনটি তাদের ঠিকানা করে।

# 3 - নিরীক্ষকের দায়িত্ব এবং কোম্পানির পরিচালনা

এই অনুচ্ছেদটি নিরীক্ষক এবং সংস্থার পরিচালনার দায়িত্ব দেয়। এটি সংজ্ঞায়িত করেছে যে নিরীক্ষকের দায়িত্ব হ'ল আর্থিক বিবরণের নিরপেক্ষ নিরীক্ষা করা এবং তাদের নিরপেক্ষ মতামত দেওয়া।

# 4 - নিরীক্ষার সুযোগ

এই অনুচ্ছেদে নিরীক্ষক দ্বারা পরিচালিত নিরীক্ষণের সুযোগটি স্পষ্ট করে উল্লেখ করে যে দেশে সাধারণভাবে গৃহীত নিরীক্ষণের মান অনুযায়ী নিরীক্ষা করা হয়েছিল। এটি নিরীক্ষা সম্পাদনের নিরীক্ষকের ক্ষমতাকে বোঝায় এবং শেয়ারহোল্ডার এবং বিনিয়োগকারীদের আশ্বাস দেয় যে নিরীক্ষণের মান অনুযায়ী নিরীক্ষা করা হয়েছিল। এটির অন্তর্ভুক্ত হওয়া উচিত যে কোম্পানির আর্থিক প্রতিবেদনের নিরীক্ষা পরীক্ষা করা হয়েছিল, এবং কোনও উপাদান বিভ্রান্তিকর নেই। নিরীক্ষক অভ্যন্তরীণ নিয়ন্ত্রণগুলি মূল্যায়ন করবেন এবং কোম্পানির অ্যাকাউন্টগুলির পরীক্ষা, অনুসন্ধান এবং ভেরিফিকেশন সম্পাদন করবেন। নিরীক্ষকগণের কাজের সুযোগ সম্পর্কে যে কোনও সীমাবদ্ধতা নিরীক্ষকের রিপোর্টের এই বিভাগে সরবরাহ করা হয়েছে।

# 5 - নিরীক্ষকের মতামত

এটি নিরীক্ষা রিপোর্টের সামগ্রীর প্রাথমিক অনুচ্ছেদ। নিরীক্ষকরা সংস্থাটির আর্থিক প্রতিবেদনে তাদের মতামত দেন। চারটি ভিন্ন ধরণের মতামত রয়েছে:

- অযোগ্য মতামত: একটি অযোগ্য মতামত, যাকে একটি পরিষ্কার মতামতও বলা হয়, জারি করা হয় যখন নিরীক্ষক নির্ধারণ করে যে আর্থিক রেকর্ড কোনও ভুল উপস্থাপনা মুক্ত are একটি অযোগ্য মতামত হল সংস্থা এবং পরিচালনকে দেওয়া সেরা মতামত। অযোগ্য মতামতটি প্রতিনিধিত্ব করে যে আর্থিক প্রতিবেদনগুলি সাধারণভাবে গৃহীত অ্যাকাউন্টিং নীতিমালা (জিএএপি) অনুসারে হয়

- সুযোগ্য মতামত: জিএএপি অনুসারে আর্থিক রেকর্ডগুলি রক্ষণ না করা ক্ষেত্রে নিরীক্ষক একটি যোগ্য মতামত দেন, তবে নিরীক্ষকরা আর্থিক প্রতিবেদনে কোনও ভুল ব্যাখ্যা খুঁজে পান না। একটি যোগ্য মতামত নিরীক্ষণের রিপোর্টের যোগ্য হওয়ার কারণটি হাইলাইট করে। আর্থিক বিবরণীতে পর্যাপ্ত প্রকাশ না করা হলে ক্ষেত্রে একটি যোগ্য মতামতও দেওয়া হয়।

- প্রতিক্রিয়া মতামত: আর্থিক প্রতিবেদনের বিরুদ্ধে প্রতিকূল মতামত হ'ল সংস্থাকে দেওয়া আর্থিক প্রতিবেদনের সবচেয়ে খারাপ ধরণের। আর্থিক প্রতিবেদনগুলি জিএএপির সাথে সামঞ্জস্য না করে এবং আর্থিক রেকর্ডগুলি চূড়ান্তভাবে ভুলভাবে উপস্থাপন করা হয় তার ক্ষেত্রে একটি বিরূপ মতামত দেওয়া হয়। বিরূপ মতামত সংস্থার জালিয়াতি শুরু হতে পারে। এই ক্ষেত্রে, সংস্থাকে তার আর্থিক প্রতিবেদন এবং আর্থিক বিবৃতি সংশোধন করতে হবে। বিনিয়োগকারীরা এবং leণদাতাদের কোনও ত্রুটি ও ভুল উপস্থাপনা মুক্ত আর্থিক প্রতিবেদন দেওয়ার জন্য সংস্থাটির প্রয়োজন হবে বলে কোম্পানিকে বিবৃতি পুনরায় নিরীক্ষণ করতে হবে।

- মতামত অস্বীকৃতি: কিছু ক্ষেত্রে যখন অডিটর সংস্থা কর্তৃক প্রদত্ত বিবরণগুলির কারণে সংস্থার নিরীক্ষাটি সম্পূর্ণ করতে অক্ষম হয়, তখন এটি মতামতের একটি অস্বীকৃতি জানায়। এর অর্থ হ'ল সংস্থার আর্থিক অবস্থার স্থিতি নির্ধারণ করা যায় না।

# 6 - মতামতের ভিত্তি

এই অনুচ্ছেদটি যে ভিত্তিতে মতামত ভিত্তিক ছিল তা দেয়। প্রতিবেদনে এর ভিত্তিগুলির সত্য উল্লেখ করা উচিত।

# 7 - নিরীক্ষকের স্বাক্ষর

নিরীক্ষকের অংশীদার অবশ্যই নিরীক্ষা রিপোর্টের সামগ্রীতে স্বাক্ষর করতে হবে।

# 8 - স্বাক্ষরের স্থান

এটি সেই শহরটি দেয় যেখানে অডিট রিপোর্টে স্বাক্ষর করা হয়েছিল।

# 9 - অডিট রিপোর্টের তারিখ

আসুন অডিট রিপোর্টে প্রতিটি শিরোনামের একটি সংক্ষিপ্ত বোঝার দিকে নজর দেওয়া যাক।

# 10 - স্বাক্ষরের তারিখ

এটি অডিট রিপোর্টে স্বাক্ষরিত হওয়ার তারিখ দেয়।

অডিট রিপোর্ট ফর্ম্যাটে ম্যাটারের উপর জোর দেওয়া

নিরীক্ষণের রিপোর্টের বিষয়বস্তুতে পদার্থের অনুচ্ছেদে জোর দেওয়া যেতে পারে। অডিটর যদি অতীব গুরুত্বপূর্ণ বিষয়টির প্রতি পাঠকদের দৃষ্টি আকর্ষণ করতে অনুভব করে তবে নিবন্ধের প্রতিবেদনে বিষয় অনুচ্ছেদের জোর যুক্ত করা যেতে পারে। কোনও বিষয়ে জোর দেওয়ার ক্ষেত্রে নিরীক্ষককে তার মতামত পরিবর্তন করার দরকার নেই। এই অনুচ্ছেদে নিরীক্ষক দ্বারা পরিচালিত নিরীক্ষা এবং সংস্থার কিছু সহায়ক প্রতিষ্ঠানের উপর অন্যান্য নিরীক্ষক দ্বারা সম্পাদিত নিরীক্ষার উপর তাদের নির্ভরতা অন্তর্ভুক্ত রয়েছে। কখনও কখনও নিরীক্ষকরা উপাদানহীন সহায়কগুলির কোনও নিরীক্ষণ করেন না এবং তারা রাজস্ব, মুনাফা, এ জাতীয় সহায়ক সংস্থাগুলির সম্পদ এবং সংস্থার পরিচালনায় প্রদত্ত আর্থিক প্রতিবেদনের উপর তাদের নির্ভরতার মতো বিবরণ উল্লেখ করেন।

উপসংহার

নিরীক্ষকগণ কোম্পানির আর্থিক নিরীক্ষা করার পরে একটি অডিট প্রতিবেদন জারি করেন, এতে কোম্পানির আর্থিক অবস্থা সম্পর্কে তাদের মতামত রয়েছে। নিরীক্ষা প্রতিবেদনটি কোম্পানির বার্ষিক প্রতিবেদনের সাথে সংযুক্ত হওয়া বাধ্যতামূলক প্রতিবেদন। এটি কোম্পানির অ্যাকাউন্টগুলির একটি স্বতন্ত্র দৃষ্টিভঙ্গি দেয় এবং সংস্থা কর্তৃক ভুল উপস্থাপনা (যদি থাকে) হাইলাইট করে।