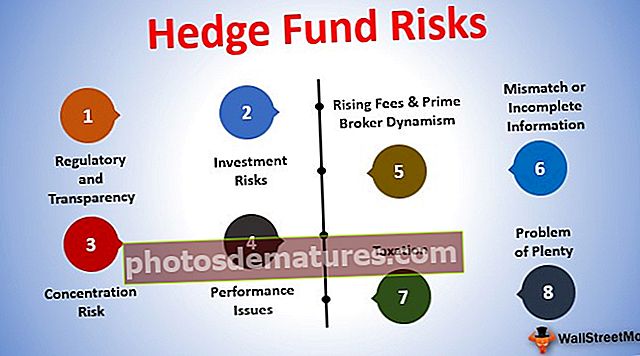

Costতিহাসিক খরচ বনাম ফেয়ার মান | শীর্ষ 5 সেরা পার্থক্য (ইনফোগ্রাফিক্স সহ)

Costতিহাসিক খরচ বনাম ন্যায্য মানের মধ্যে পার্থক্য

মূল্যায়ন একটি অত্যন্ত বিষয়গত বিষয়। মূল্যবোধ সমস্ত লেনদেন, ব্যবসায়ের বিশ্লেষণ এবং সমস্ত সংহতকরণ এবং অধিগ্রহণের ব্যবসায়ের ভিত্তি। মূল্যায়ন historicalতিহাসিক ব্যয়, ন্যায্য মূল্য, ধারণাগত মান, অভ্যন্তরীণ মান ইত্যাদি হতে পারে valu মূল্যায়ন করার প্রাথমিক উদ্দেশ্য হ'ল সম্পত্তির সঠিক মূল্য চিহ্নিত করা যার জন্য চুক্তি বা লেনদেন করা হবে। এটি কেবল বিক্রেতাকে তাদের পণ্যগুলির সঠিক মূল্য নির্ধারণে সহায়তা করে না, তবে বাজারের কোন শ্রেণিতে গ্রাহককে চিহ্নিত করা যায় এবং এই চুক্তি নিষ্পত্তি হতে পারে তা চিহ্নিত করতে এটি পর্যায়ে পৌঁছাতে সহায়তা করে।

এই নিবন্ধে, আমরা বিস্তারিতভাবে orতিহাসিক ব্যয় বনাম ফেয়ার মানটি দেখি -

Costতিহাসিক খরচ কি?

Costতিহাসিক ব্যয় অর্থ লেনদেনটি করা হয়েছিল এমন আসল দাম price ভারসাম্যে উপস্থিত সমস্ত পণ্য বা সম্পদ historicalতিহাসিক মূল্যে প্রকাশ করা দরকার। সম্পত্তি উদ্ভিদ এবং সরঞ্জাম রেকর্ড করার একটি ব্যবস্থা হিসাবে bতিহাসিক ব্যয় বিশ্বব্যাপী স্বীকৃত। এটি সর্বদা historicalতিহাসিক ভিত্তিতে সম্পদ প্রদর্শন করবে, যা অবমূল্যায়নের গণনা এবং অন্যান্য বিধিবদ্ধ বিষয়গুলির জন্য বিবেচিত হবে।

ন্যায্য মূল্য কি?

ন্যায্য মান মানে দিনের মতো বাজারে থাকা সম্পদের আসল মূল্য। ন্যায্য মান চাহিদা, প্রাপ্যতা, অবনতিশীলতা, বাজার, অনুমানের সেট ইত্যাদির উপর নির্ভরশীল Profession পেশাদারদের যে কোনও সম্পদ, পণ্য বা ইনট্যাজেটেবলের ন্যায্য মান নির্ধারণ করার প্রয়োজন হয়। ন্যায্য মানটি আন্তঃমূল্য মান, অ্যাকুয়ারিয়াল মান, বাজারমূল্য ইত্যাদি নামেও পরিচিত Fair

Costতিহাসিক খরচ এবং ন্যায্য মূল্য উদাহরণ

আসুন একটি উদাহরণ সহ historicalতিহাসিক ব্যয় বনাম ন্যায্য মানটি বুঝতে পারি

এবিসি লিঃ 2002 সালে জমি অধিগ্রহণ করেছিল ,000 100,000

- 2018 সালে এই জমির আসল বাজারমূল্য প্রায় 75 1.75 মিলিয়ন।

- এখানে জমিটি ব্যালান্স শীটে প্রতি 100,000 ডলারে প্রতিফলিত হবে যা historicalতিহাসিক মূল্য ব্যতীত আর কিছুই নয়।

Value 1.75 মিলিয়ন এর বাজার মূল্য সম্পদের ন্যায্য মান হিসাবে বিবেচিত হয়।

Costতিহাসিক ব্যয় বনাম ফেয়ার মান ইনফোগ্রাফিক্স

এখানে আমরা আপনাকে 8তিহাসিক ব্যয় বনাম ন্যায্য মানের মধ্যে শীর্ষ 8 পার্থক্য সরবরাহ করব।

Costতিহাসিক খরচ বনাম ন্যায্য মান - মূল পার্থক্য

Costতিহাসিক ব্যয় বনাম ন্যায্য মানের মধ্যে সমালোচনাগত পার্থক্য নিম্নরূপ -

- Costতিহাসিক ব্যয় হ'ল লেনদেনের মূল্য বা অধিগ্রহণের মূল্য যেখানে সম্পদ অর্জিত হয়েছিল, বা লেনদেন হয়েছিল, যখন ন্যায্য মূল্য হ'ল বাজার মূল্য যা কোনও সম্পদ কাউন্টারপার্টি থেকে আনতে পারে।

- ইন্ডিয়ান জিএএপি অনুসারে ভারতে আমরা historicalতিহাসিক ভিত্তিক অ্যাকাউন্টিং অনুসরণ করছি। তবে, আইএফআরএস, বৈশ্বিক স্তরে, ন্যায্য মান ভিত্তিক অ্যাকাউন্টিং প্রয়োজন requires

- স্থায়ী সম্পত্তির অবমূল্যায়ন historicalতিহাসিক ব্যয়ে গণনা করা হচ্ছে এবং সম্পদের ক্ষতি হ্রাস করা হচ্ছে তাদের ন্যায্য মূল্যের উপর ভিত্তি করে।

- পেশাদারদের ন্যায্য মান অর্জনের জন্য প্রয়োজন যদিও লেম্যানও theতিহাসিক ব্যয় অর্জন করতে পারে।

- ব্যালেন্স শিটে, পিপিএন্ডটি Histতিহাসিক মূল্যে প্রকাশ করা উচিত এবং আর্থিক সরঞ্জামগুলি ন্যায্য মূল্যে প্রকাশ করতে হবে।

- Costতিহাসিক ব্যয় নির্ধারণ সহজ এবং প্রধানত সহজেই সহজলভ্য, অন্যদিকে ন্যায্য মূল্য গণনা অত্যন্ত জটিল এবং প্রযুক্তিগত এবং কুলুঙ্গিক দক্ষতার প্রয়োজন।

- Costতিহাসিক ব্যয়ের গণনার জন্য কোনও অনুমানের প্রয়োজন হয় না; তবে ন্যায্য মান গণনা নিজেই বিভিন্ন অনুমান এবং গণনার বিভিন্ন পদ্ধতির উপর নির্ভরশীল।

- একটি আর্থিক বিবরণী ইউটিলিটি তুলনার জন্য একই ব্যবহার করছে। Costতিহাসিক ব্যয় ভিত্তিক অ্যাকাউন্টিং ভাল তুলনা দেয় না কারণ হ্রাস, বিভিন্ন রেকর্ডিং ইত্যাদির বিভিন্ন পদ্ধতি থাকতে পারে তবে যাইহোক, ন্যায্য মান ভিত্তিক অ্যাকাউন্টিং আরও ভাল তুলনা করতে সহায়তা করে।

Costতিহাসিক ব্যয় বনাম ন্যায্য মানের থেকে মাথা পার্থক্য

আসুন এখন Histতিহাসিক ব্যয় বনাম ফেয়ার মানের মধ্যে পার্থক্য থেকে মাথা পর্যন্ত তাকান।

| বেসিস - Costতিহাসিক খরচ বনাম ন্যায্য মান | ঐতিহাসিক মূল্য | ন্যায্য মূল্য | ||

| সংজ্ঞা | Costতিহাসিক ব্যয় হ'ল সেই ব্যয় যেখানে কোনও লেনদেন হয়েছিল, বা সম্পদ অর্জিত হয়েছিল। | ন্যায্য মান মানে বর্তমান বাজার মূল্য যা সম্পদ আনতে পারে। | ||

| অবমূল্যায়ন / প্রতিবন্ধকতা | অবচয় সর্বদা theতিহাসিক ব্যয়ে গণনা করা হচ্ছে। | দুর্বলতা সর্বদা ন্যায্য মান ভিত্তিতে গণনা করা হয়। | ||

| লেম্যান / পেশাদার | সাধারণ লোক সহজেই historicalতিহাসিক ব্যয় সনাক্ত করতে পারে কারণ এটি লেনদেনের দাম ছাড়া আর কিছুই নয়। | ন্যায্য মান গণনা করার জন্য পেশাদারদের / পেশাদারদের প্রয়োজন। | ||

| ব্যালেন্স শীটে আইটেম | ভারতীয় জিএএপি অনুসারে ব্যালান্স শিটে Propertyতিহাসিক ব্যয়ে সম্পত্তি, উদ্ভিদ এবং সরঞ্জামাদি প্রকাশ করা দরকার be | ভারতীয় জিএএপি অনুসারে, ব্যালান্সশিটে ন্যায্যমূল্যে আর্থিক সরঞ্জামগুলি প্রকাশ করা দরকার। | ||

| অ্যাকাউন্টিং স্ট্যান্ডার্ড | এএস 16 এর জন্য costতিহাসিক ব্যয় ভিত্তিক মূল্যায়ন প্রয়োজন | 30,31 এবং 32 হিসাবে, পাশাপাশি আইএফআরএস 9 এর ন্যায্য মান ভিত্তিক মূল্যায়ন প্রয়োজন। | ||

| গণনা | .তিহাসিক ব্যয়ের গণনা সহজ এবং সহজেই পাওয়া যায়। | ন্যায্য মান গণনা অত্যন্ত জটিল। | ||

| অনুমান | Costতিহাসিক ব্যয় কোনও অনুমানের প্রয়োজন হয় না। | ন্যায্য মান গণনার জন্য বিভিন্ন অনুমানের প্রয়োজন হয় যার ভিত্তিতে ন্যায্য মান পাওয়া যায়। | ||

| তুলনামূলকতা | Methodsতিহাসিক ভিত্তিক মূল্যায়নের তুলনায় তুলনা সম্ভব নয় কারণ বিভিন্ন পদ্ধতি অবচয়, জায় মূল্য নির্ধারণের জন্য গ্রহণ করতে পারে etc. | মূল্যায়নের উল্লিখিত পদ্ধতির অধীনে 2 সংস্থার মধ্যে এই তুলনা করা সম্ভব কারণ সমস্ত সম্পদ ন্যায্য মূল্যে প্রকাশ করা হবে। |

সর্বশেষ ভাবনা

ব্যবসায় আলোচনা করার সময় মূল্যায়ন হৃদয়ে থাকে। Historicalতিহাসিক মানটি অধিগ্রহণের সময় লেনদেনের মূল্যের উপর নজর রাখবে, যখন ন্যায্য মান তারিখের মতো একই লেনদেনের প্রাপ্ত মূল্য দেখায়। এছাড়াও, তাদের গণনা করার ক্ষেত্রে অনেকগুলি পন্থা রয়েছে এবং বিভিন্ন অনুমানের ভিত্তিতে বিভিন্ন মূল্যায়ন অর্জন করা হয়। সঠিক পদ্ধতিটি নির্বাচন করা সর্বদা চ্যালেঞ্জিং। এছাড়াও, নির্বাচিত পদ্ধতির ভিত্তিতে আর্থিক প্রভাব পড়বে।