মানক ব্যয় (সংজ্ঞা, উদাহরণ) | যেটা অন্তর্ভুক্ত আছে?

একটি স্ট্যান্ডার্ড খরচ কি?

স্ট্যান্ডার্ড ব্যস্ট পণ্য ও পরিষেবাদি উত্পাদন বা সাধারণ পরিস্থিতিতে একটি অপারেশন সম্পাদনের জন্য সংস্থা কর্তৃক নির্ধারিত একটি আনুমানিক ব্যয় এবং সংস্থার ডেটাগুলির historicalতিহাসিক বিশ্লেষণ থেকে বা সময় এবং গতি অধ্যয়ন থেকে প্রাপ্ত। সংস্থা কর্তৃক পূর্ব নির্ধারিত এ জাতীয় ব্যয়গুলি প্রকৃত ব্যয়ের সাথে তুলনা করার জন্য সংস্থার দ্বারা লক্ষ্য ব্যয় হিসাবে ব্যবহৃত হয়, এবং তফাতটি তারতম্য ঘটবে।

এর পরে প্রাপ্ত সংঘটিতটি কোম্পানির পরিচালনা দ্বারা কারণটি জানা এবং সংশোধন, আসন্ন বছরগুলির জন্য আরও অনুমান করা এবং ব্যবসায়ের সাথে সম্পর্কিত সিদ্ধান্ত গ্রহণের জন্য ব্যবহৃত হয়। এটি প্রায়শই প্রকৃত ব্যয়ের চেয়ে পরিবর্তিত হয় কারণ পরিস্থিতি বিভিন্ন অপ্রত্যাশিত কারণগুলির সাথে জড়িত থাকে। এটি সাধারণ ব্যয় হিসাবেও পরিচিত।

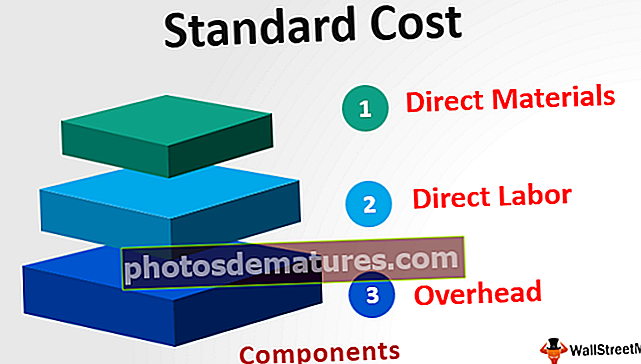

উপাদান

উত্পাদন সেট আপে, এখানে তিনটি প্রধান উপাদান রয়েছে যার মধ্যে রয়েছে:

- সরাসরি উপকরণ - এটি প্রতি উপাদানের পরিমাণ প্রতি ইউনিট উপাদান ব্যয়ের সাথে গুণনের মাধ্যমে উদ্ভূত হয়।

- সরাসরি শ্রম - এটি প্রতি শ্রমের প্রতিটি শ্রমের পরিমাণকে প্রতি ঘন্টা শ্রমের ব্যয় দিয়ে গুণিত করে উদ্ভূত হয়।

- উপরি - এটিতে স্থির ওভারহেড ব্যয় এবং ভেরিয়েবল ওভারহেড অন্তর্ভুক্ত রয়েছে যা ভেরিয়েবল ওভারহেডের মান হারের সাথে মান পরিমাণকে গুণ করে গণনা করা হয়।

স্ট্যান্ডার্ড ব্যয়ের উদাহরণ

একটি সংস্থা আছে ঘড়ি উত্পাদন। বছরের শুরুতে, সংস্থাটি গত প্রবণতা এবং বাজারের প্রত্যাশিত ভবিষ্যতের পরিস্থিতি বিবেচনা করে ঘড়িগুলির উত্পাদন ব্যয় গণনা করে। আগামী বছরে সংস্থাটি সম্ভবত 5 হাজার ইউনিট ঘড়ি তৈরি করবে।

এছাড়াও, আশা করা হচ্ছে যে ইউনিট হিসাবে স্ট্যান্ডার্ড সরাসরি উপাদানটির ব্যয় হবে 100 ডলার, প্রতি ঘন্টা স্ট্যান্ডার্ড শ্রম ব্যয় হবে 20 ডলার, স্ট্যান্ডার্ড ভেরিয়েবল ওভারহেড ব্যয় প্রতি ঘন্টা 15 ডলার, এবং স্ট্যান্ডার্ড ফিক্সড ব্যয় $ 100,000 এক ইউনিট উত্পাদন করতে মোট সময় লাগবে 10 ঘন্টা। সংস্থার স্ট্যান্ডার্ড ব্যয়টি সন্ধান করুন।

সমাধান

মোট হবে -

- মোট = 50 450

মোট স্ট্যান্ডার্ড ব্যয় হবে

মোট ব্যয় হবে -

- মোট ব্যয় $ 2,350,000

সুবিধাদি

- ভবিষ্যতের উত্পাদন প্রক্রিয়া এবং কোম্পানির দক্ষতা বৃদ্ধির বিভিন্ন উপায় পরিকল্পনা করার জন্য সংস্থাটির পরিচালনা এই ব্যয়গুলি ব্যবহার করে।

- যেহেতু স্ট্যান্ডার্ড ব্যয়টি বিভিন্ন পরিসংখ্যানগত ব্যবস্থা এবং পরিচালনার অভিজ্ঞতাগুলি ব্যবহার করে গণনা করা হয়, তাই এই পরিমাপের সাহায্যে পরিচালন বিভিন্ন ধরণের পদ্ধতির প্রয়োজন হয় না এবং এর ফলে ব্যয় হ্রাস করে এমন পণ্য উত্পাদন করার জন্য বিভিন্ন নতুন পদ্ধতি উদ্ভাবন করতে পারে কোম্পানির.

- সময়কালের প্রকৃত ব্যয়ের যুক্তি নির্ধারণ করতে পরিচালনা এটি ব্যবহার করে। স্ট্যান্ডার্ড এবং প্রকৃত ব্যয়ের মধ্যে পার্থক্য পরিচালনকে ভবিষ্যতের ক্রিয়াকলাপটি কীভাবে প্রত্যাশিত তা বাস্তবের সাথে কীভাবে মিলিত হবে তা জেনে এবং সহায়তা করতে সহায়তা করে। উদাহরণস্বরূপ, যদি উপাদানের আসল ব্যয় অনেক বেশি হয় তবে পরিচালনা অতিরিক্ত ব্যয়ের কারণ অনুসন্ধান করতে পারে।

সীমাবদ্ধতা

- উত্পাদনের এ জাতীয় ব্যয় নির্ধারণের কাজটি একটি কঠিন কারণ এটির জন্য একই ব্যক্তির কারিগরি দক্ষতার উচ্চতর ডিগ্রি প্রয়োজন। অতএব এটির জন্য প্রচুর পরিশ্রম এবং ব্যয় প্রয়োজন। এছাড়াও, যে কোনও ব্যবসায়িক প্রতিষ্ঠানের শর্তাদি চার্জ করে চলেছে যার কারণে মানগুলি কেবল একটি সময়োপযোগী সংশোধন করতে হবে; অন্যথায়, এটি আর মূল্য হবে না।

- ভবিষ্যতে কোনও সংস্থা বা শিল্পে যে পরিস্থিতি বিরাজ করবে তা নিশ্চিত নয়। বিভিন্ন কারণ সংস্থাকে প্রভাবিত করে, যা পণ্যাদির প্রযোজনীয় মানের ব্যয় বা কোনও সংস্থা কর্তৃক পরিষেবা সরবরাহের সঠিক অনুমান করা চ্যালেঞ্জিং করে যখন এই ধরনের ব্যয়, অতীতের অভিজ্ঞতা, পাশাপাশি ভবিষ্যতের ব্যয়ের পূর্বাভাস গণনা করার প্রয়োজন হয় ।

- প্রতিটি ধরণের অপারেশনে এই ব্যয়গুলি স্থির করা সম্ভব নয় কারণ যেসব শিল্পে স্ট্যান্ডার্ড পণ্যগুলির কোনও উত্পাদন নেই সেগুলিতে এই জাতীয় ব্যবস্থা ব্যবহার করা যায় না।

গুরুত্বপূর্ণ পয়েন্ট

- এটি প্রায়শই প্রকৃত ব্যয়ের চেয়ে পরিবর্তিত হয় কারণ পরিস্থিতি বিভিন্ন অপ্রত্যাশিত কারণগুলির সাথে জড়িত থাকে। আগত পার্থক্যগুলি ব্যয়ের প্রকরণ হিসাবে পরিচিত।

- যদি কোম্পানির প্রকৃত ব্যয় স্ট্যান্ডার্ড ব্যয়ের চেয়ে বেশি হয়, তবে কোম্পানির একটি প্রতিকূল বৈকল্পিক রয়েছে। বিপরীতে, প্রকৃত ব্যয়টি যদি মান ব্যয়ের চেয়ে কম হয়, তবে কোম্পানির অনুকূল বৈকল্পিক রয়েছে। এতক্ষণে উপস্থিত বৈকল্পিকতাগুলির কারণগুলির মূল্যায়ন করতে পরিচালনকে সহায়তা করে যাতে উপযুক্ত পদক্ষেপ নেওয়া যায়।

উপসংহার

এটি সেই ব্যয় যা কোম্পানির দ্বারা অনুমান করা হয় যা সাধারণত পণ্য বা পরিষেবা উত্পাদন করার সময় ঘটে থাকে, অর্থাত্, পরিমাণ সংস্থাটি উত্পাদন ব্যয় করতে পারে বলে আশা করে। এটি ভবিষ্যতের আউটপুট প্রক্রিয়াজাতকরণ, দক্ষতা বৃদ্ধির উপায় এবং সময়ের আসল ব্যয়ের যুক্তিসঙ্গততা নির্ধারণের জন্য পরিচালনা দ্বারা ব্যবহৃত হয়। যাইহোক, উত্পাদনের মান ব্যয় নির্ধারণের কাজটি একটি কঠিন কারণ এটির জন্য উচ্চতর ডিগ্রি প্রযুক্তিগত দক্ষতা এবং এটি নির্ধারণের জন্য দায়বদ্ধ ব্যক্তির প্রচেষ্টা প্রয়োজন।