ব্যয় স্বীকৃতি নীতি (সংজ্ঞা, উদাহরণ) | শীর্ষ 2 প্রকার

ব্যয় স্বীকৃতি মূলনীতি সংজ্ঞা

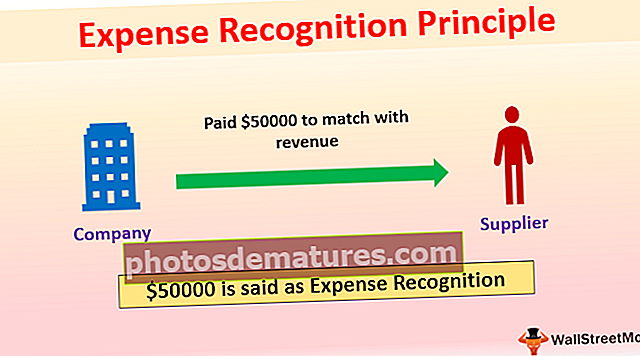

ব্যয়গুলির স্বীকৃতিটি মূলত অ্যাকাউন্টিং নীতিকে বোঝায় যেগুলি আয়ের ভিত্তিক ধারণা অনুসরণ করে যেখানে রাজস্বগুলির হিসাবে একই সময়ের মধ্যে বইগুলিতে ব্যয়গুলি স্বীকৃত হয় এবং মিলিত হয়।

ব্যয় স্বীকৃতি নীতির প্রকার

ব্যয় স্বীকৃতি নীতি দুটি ধরণের রয়েছে -

- বৃদ্ধি ভিত্তিতে - এই অধিগ্রহণের নীতির অধীনে ব্যয় বইগুলিতে এবং কখন এটি রাজস্বের সাথে মিলে যায় তা স্বীকৃত করবে। উদাহরণস্বরূপ, টেলিফোন বিল প্রতি মাসে 13 মাসের জন্য প্রদান করা হয় 500 ডলার are এই পদ্ধতির অধীনে, months 6000, যা 12 মাসের জন্য, এই বছরের বিশ্রাম 500 ডলার বিবেচনা করবে, যা এক মাসের জন্য পরের বছর বিবেচনা করবে।

- নগদ বেসিস - নগদ ভিত্তিতে এই পদ্ধতির অধীনে, ব্যয়গুলি যখন অর্থ প্রদান করা হয় বা প্রাপ্ত হয় তা বইগুলিতে স্বীকৃতি দেবে। উপরের উদাহরণ বিবেচনা করুন; এই পদ্ধতির অধীনে, যখন একটি অর্থ প্রদান করা হয় তখন পুরো 6500 ডলার স্বীকৃতি জানায়।

ব্যয় স্বীকৃতি নীতির উদাহরণ

আসুন নীচের উদাহরণের সাহায্যে এই ধারণাটি বুঝতে পারি।

উদাহরণ # 1

কোম্পানির এক্স সরবরাহকারীকে উপাদানের জন্য $ 50000 প্রদান করেছিল, যা তিনি পরের মাসে $ 80000 বিক্রি করবেন In এক্ষেত্রে এক্স পরবর্তী মাসে রাজস্বের সাথে মিলবে expenses 50000 ডলার ব্যয় হিসাবে স্বীকৃতি দেবে; অন্যথায়, চলতি মাসের ব্যয় বেশি হবে এবং পরের মাসে, করের পরিমাণ বেশি হবে। এটি আয়করের জন্যও করা হয়। এই নীতি ব্যতীত চলতি মাসে আয়কর পরবর্তী মাসের তুলনায় কম হবে।

উদাহরণ # 2

কিছু ক্ষেত্রে, উপার্জনের ধারণাটির সাথে মিলে যাওয়া সম্ভব নয়; সুতরাং, ব্যয়গুলি যে সময়ের জন্য তাদের সম্পর্কিত সেগুলিতে স্বীকৃত, উদাহরণস্বরূপ, বেতন, ভাড়া, বিদ্যুত, প্রশাসনিক ব্যয়।

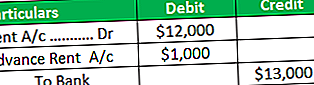

ধরুন, এক্স এক্স 13-মাসের ভাড়া প্রদান করেছে $ 13000, এবং প্রতি মাসের ভাড়া $ 1000

1 বছরে জার্নাল এন্ট্রি -

নীচের পরিস্থিতিতে, এক্স এই বছরের জন্য ভাড়া হিসাবে $ 12000 স্বীকৃতি দেবে এবং সামঞ্জস্য $ 1000 পরের বছরে ব্যয়কে স্বীকৃতি দেবে, এবং এটি অগ্রিম হিসাবে ভাড়া প্রদর্শন করবে।

জার্নাল এন্ট্রি নেক্সট ইয়ার

; এই বছরের ভাড়া ব্যয় অগ্রিম ভাড়ার সাথে সমন্বিত।

ব্যয় স্বীকৃতি নীতিমালা এর সুবিধা

- আর্থিক বিবৃতি নিরীক্ষণের সময়, অডিটর যদি সন্ধান করেন যে সংস্থার অ্যাকাউন্টের বইগুলি অর্জনের ধারণাটি অনুসরণ করেনি, তবে নিরীক্ষক নিরীক্ষা রিপোর্টটি যোগ্যতা অর্জন করতে পারেন। অতএব, কোনও সংস্থা অধিগ্রহণের ধারণার অনুসরণ করে নিজেকে বাঁচাতে পারে। উদাহরণস্বরূপ, নিরীক্ষণের মান অনুযায়ী, নিরীক্ষককে তদন্ত করতে হবে যে সংস্থাটি আদায় ধারণাটি অনুসরণ করছে কিনা not তিনি যদি সনাক্ত করতে ব্যর্থ হন, তবে নিরীক্ষকের দ্বারা পেশাগত অসদাচরণ হবে, সুতরাং এটি যাচাই করা নিরীক্ষার দায়িত্ব।

- উপার্জনের ধারণাটি একটি প্রতিষ্ঠানের সত্যিকারের লাভজনক চিত্রিত করে।

- নগদ ভিত্তির তুলনায় অধিগ্রহণের ধারণাটি আরও সঠিক আর্থিক বিবরণী দেখায় কারণ নগদ ভিত্তিটি যখন প্রদান করা হয় বা প্রাপ্ত হয় তা স্বীকৃতি দেয় যা অন্য সময়ের সাথে সম্পর্কিত পরিমাণও থাকতে পারে।

ধরুন, কোম্পানি এক্স 13 মাসের জন্য বিদ্যুতের জন্য 26000 ডলার দিয়েছে এবং প্রতি মাসে বিদ্যুতটি 2000 ডলার।

আদায়ের ভিত্তিতে, বিদ্যুত ব্যয় $ 24000, অর্থাৎ মাসে 2000 ডলার হবে এবং এটি পরের বছরে 2000 ডলার স্বীকৃতি দেবে যেহেতু এটি পরবর্তী বছরের ব্যয়ের সাথে সম্পর্কিত তবে নগদ ভিত্তিতে পুরো 26000 ডলার বইগুলিতে স্বীকৃত হবে একই বছরে.

যেহেতু আমরা দেখতে পাই নগদ ভিত্তিতে 2000 ডলারকেও বিবেচনা করুন, যা পরের বছর প্রায়; অতএব, এটি এ বছর কম লাভ এবং পরের বছরে আরও বেশি লাভের কারণ হবে।

যারা খাঁটি ধারণা অনুসরণ করছেন তাদের অ্যাকাউন্টে নোটে কোনও কিছু রিপোর্ট করার দরকার নেই, তবে যদি সংস্থাটি নগদ ভিত্তিতে অনুসরণ করে, তবে এটি অ্যাকাউন্টে নোটে রিপোর্ট করতে হবে।

- স্টেকহোল্ডাররা নগদ ভিত্তির চেয়ে অধিক সংশ্লেষের দিকে বেশি মনোযোগ কেন্দ্রীভূত ধারণাটি ব্যবসায়ের স্থায়ীত্ব দেখায় এবং আর্থিক বিবরণের সঠিক এবং ন্যায্য দৃষ্টিভঙ্গিকে প্রতিবিম্বিত করে।

- প্রাক্কলিত আর্থিক বিবরণী প্রস্তুত করতে উপার্জনযোগ্য ভিত্তি উপকারী। এটি আসন্ন ব্যয় এবং বিক্রয় নির্ধারণ করতে পারে যা কর পরিকল্পনার একটি দুর্দান্ত সরঞ্জাম সরবরাহ করে।

- নগদ ভিত্তিক পদ্ধতিটি ব্যবহার করা সহজ কারণ এটি প্রদানের সময় লেনদেনটি রেকর্ড করে, এটি সাধারণত ছোট সংস্থাগুলি এবং ব্যক্তিরা ব্যবহার করে।

ব্যয় স্বীকৃতি নীতির অসুবিধাগুলি

- একটি ছোট সংস্থার পক্ষে তার বইগুলির অ্যাকাউন্ট পরিচালনা করা চ্যালেঞ্জিং কারণ উপার্জনের ধারণার জন্য মাসিক প্রতিবেদন করা প্রয়োজন এবং যা সঠিকভাবে পরিচালনা করতে দক্ষ কর্মচারীর প্রয়োজন।

- অ্যাকাউন্টে খাতা জমা রাখার সবচেয়ে বড় অসুবিধা হ'ল, আমরা যখন রাজস্ব এবং ব্যয়কে হস্তান্তরিত আসল নগদের জন্য অপেক্ষা না করে এবং যখন তা ঘটবে হিসাবে রিপোর্ট করব; তাই কখনও কখনও নগদ হাতে না নিয়ে কর প্রদান করা কঠিন হয়ে পড়ে।

- তরলতার সমস্যা আছে এমন একটি ছোট সংস্থার পক্ষে এটি কঠিন। এটি প্রকৃত নগদ প্রাপ্ত না করে কর প্রদান করতে হবে।

- এক পদ্ধতি থেকে অর্থ সংগ্রহ পদ্ধতিতে পরিবর্তন করা শক্ত কারণ এটির জন্য ব্যয় প্রয়োজন।

- নগদ ভিত্তিতে লেনদেনটি রেকর্ড করে যখন এটি প্রদান করে। তবুও, বাস্তবে, ভবিষ্যতে এমন কিছু ব্যয়ও দিতে হবে যে কেন বিনিয়োগকারীরা সংস্থাটি লাভ বা ক্ষতি করছে কিনা সে বিষয়ে সিদ্ধান্ত নিতে সক্ষম হবে না।

সীমাবদ্ধতা

- যেখানে তরলতার সমস্যা রয়েছে এমন একটি ছোট সংস্থার পক্ষে অ্যাক্রুয়াল ভিত্তিক নীতিটি উপযুক্ত নয় এবং কর প্রদানের সময় একটি ছোট সংস্থার পক্ষে এটিও কঠিন।

- নগদ বেসিস নীতি কোনও সংস্থার সত্যিকারের লাভজনক চিত্রিত করে না।

- আধিকারিক ভিত্তি কখনও কখনও খুব জটিল হয়ে ওঠে, যা একই বজায় রাখতে দক্ষ কর্মীদের প্রয়োজন।

ব্যয় স্বীকৃতি নীতিমালা পরিবর্তন

ব্যয় স্বীকৃতি নীতির পরিবর্তন হ'ল অ্যাকাউন্টিং নীতিতে পরিবর্তন এবং অ্যাকাউন্টগুলিতে নোটগুলিতে প্রকাশের প্রয়োজন হয়।